Capítulo 1

Régimen legal de la empresa aseguradora y de la distribución de los seguros privados en España

El sector de la empresa aseguradora y de distribución de los seguros privados en España se encuentra regulado por la Dirección General de Seguros y Fondos de Pensiones, adscrita al Ministerio de Economía, Industria y Competitividad a través de la Secretaría de Estado de Economía y Apoyo a la Empresa.

Las principales normativas se centran en la mediación de seguros y reaseguros privados, así como en su ordenación y supervisión.

Las entidades aseguradoras presentan unas características y particularidades específicas como, por ejemplo, sus requisitos de constitución, los requisitos para operar en España y en países europeos, su libre establecimiento y libre prestación de servicios, etc., pero también presentan similitudes con otras empresas, entre otras, ciertas formas jurídicas que pueden adoptar.

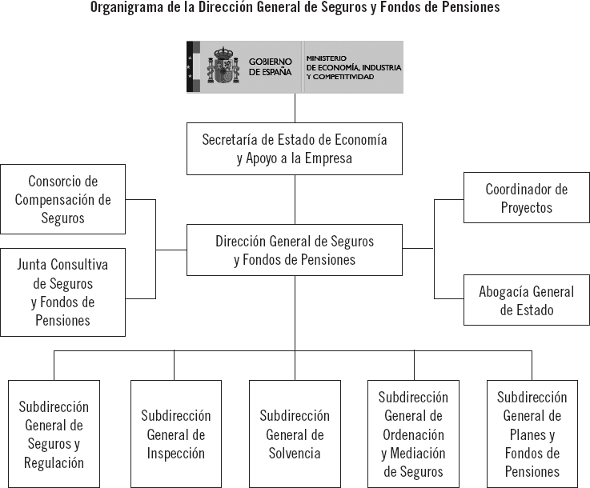

En el sector de los seguros, existen diferentes órganos de control, supervisión, asesoramiento e, incluso, liquidación. Órganos como la Dirección General de Seguros y Fondos de Pensiones, la Junta Consultiva de Seguros y Fondos de Pensiones y la Abogacía General del Estado, así como el Consorcio de Compensación de Seguros.

Los profesionales y entidades que forman parte de este sector deben acogerse al código universal de ética profesional y al régimen de sanciones e infracciones recogidas en la normativa específica sobre seguros y reaseguros privados.

Los diferentes tipos de normativa que regulan el sector de los seguros y reaseguros en España se encuentran clasificados por la Dirección General de Seguros y Fondos de Pensiones como: normativa básica, normativa de interés general y normativa comunitaria europea.

En relación con la normativa básica, se recoge la ordenación y supervisión de los seguros privados, su mediación, el contrato de seguro y la contabilidad de las entidades aseguradoras, así como el servicio de reclamaciones y protección al asegurado.

Recoge, a su vez, normativa de interés general respecto a las entidades que operan en España y al régimen de libre prestación de servicios y derecho al establecimiento.

Sabía que...

La Dirección General de Seguros y Fondos de Pensiones está asesorada en todo momento por la Abogacía General del Estado, que se encuentra integrada en la estructura orgánica de la Dirección.

En cuanto a la normativa comunitaria europea, recoge normas sobre:

Bandera europea

En los siguientes apartados, van a desarrollarse tanto la normativa sobre ordenación, supervisión y solvencia como la normativa de mediación de seguros y reaseguros privados.

Actividades

1. Valore la importancia de la normativa comunitaria europea en materia de seguros y reaseguros sobre la normativa de interés general y la básica.

Dentro de la normativa recogida por la Dirección General de Seguros y Fondos de Pensiones, respecto al sector de los seguros y reaseguros privados, las principales normas aplicables son:

Nota

La ley de mediación se asienta en tres principios fundamentales: transparencia, igualdad y nuevas formas de la actividad de mediación.

La Ley 26/2006, de 17 de julio, de mediación de seguros y reaseguros privados nace por la necesidad de integrar la Directiva 2002/92/CE del Parlamento Europeo y del Consejo sobre mediación en los seguros, con el objetivo de establecer los pilares para armonizar la actividad de mediación de seguros en toda la zona euro, y presenta la siguiente estructura:

El sector de los seguros y reaseguros privados presenta una serie de características propias, de entre las que destacan las siguientes:

Definición

Libre mercado

El precio se fija entre la oferta y la demanda existente en el mercado.

En lo relativo al régimen de libre establecimiento y de libre prestación de servicios de los mediadores de seguros y reaseguros, la Ley 26/2006, de 17 de julio, de mediación de seguros y reaseguros privados hace alusión a este régimen en el capítulo dedicado a la actividad de los mediadores de seguros y de los corredores de reaseguros residentes o domiciliados en España.

A continuación, se enuncia una parte del artículo 40, que regula las actividades en régimen de derecho de establecimiento o en régimen de libre prestación de servicios, recogido en la Ley de Mediación de Seguros y Reaseguros Privados.

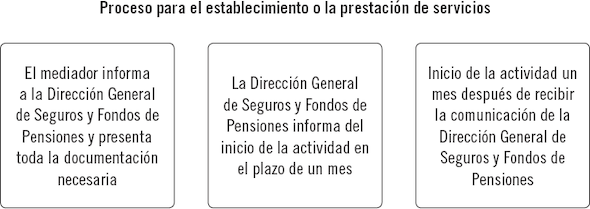

1. Todo mediador de seguros o corredor de reaseguros residente o domiciliado en España que se proponga ejercer por primera vez en uno o más Estados miembros del Espacio Económico Europeo actividades en régimen de derecho de establecimiento o en régimen de libre prestación de servicios deberá informar previamente de su proyecto a la Dirección General de Seguros y Fondos de Pensiones y aportará la documentación que acredite el mantenimiento de los requisitos que le fueron exigidos para ejercer la actividad de mediación.

2. En el plazo de un mes a partir de la recepción de la información a que se refiere el apartado anterior, la Dirección General de Seguros y Fondos de Pensiones se lo comunicará al Estado o Estados miembros en cuyo territorio el mediador de seguros o corredor de reaseguros residente o domiciliado en España manifieste la intención de desarrollar sus actividades en régimen de derecho de establecimiento o en régimen de libre prestación de servicios.

La Dirección General de Seguros y Fondos de Pensiones informará al mediador de seguros o corredor de reaseguros residente o domiciliado en España de dicha comunicación, y el mediador podrá iniciar su actividad un mes después de la recepción de aquella. En el supuesto de que el Estado miembro de acogida no desee ser informado, la Dirección General de Seguros y Fondos de Pensiones comunicará al mediador dicha circunstancia, y el mediador podrá iniciar su actividad inmediatamente a partir de la recepción de dicha comunicación.

La Dirección General de Seguros y Fondos de Pensiones debe informar de las siguientes circunstancias al organismo competente del Estado donde el mediador lleva a cabo su actividad:

Aplicación práctica

Leocadio Fernández Austero, reconocido emprendedor del sector de la construcción en su ciudad, ha decidido poner en marcha un nuevo proyecto empresarial: un establecimiento de prestación de servicios de seguros. La empresa va a estar formada por dos socios, Leocadio y su hermano Claudio, que han decidido constituir una sociedad anónima y, para ello, han realizado los trámites oportunos ante los organismos adecuados. Una vez hechas estas actuaciones, se ponen manos a la obra y comienzan a prestar sus servicios; no obstante y ante la falta de conocimientos, tienen la sensación de que aún deben realizar trámites burocráticos para cumplir con la legislación vigente.

Ayude a estos hermanos a terminar de constituir su empresa de seguros indicando qué pasos han de seguir después de haber constituido la sociedad anónima y señalando qué carencias tienen hasta el momento.

SOLUCIÓN

En primer lugar, una vez constituida la sociedad anónima, deben determinar cuáles son los ramos de seguros con los que van a operar para pedir la autorización de la autoridad competente.

Aún no han presentado una garantía financiera y de solvencia, tal y como queda marcado en la legislación, así como su dimensión económica. Además, parece que ni Leocadio ni Claudio tienen los conocimientos adecuados, por lo que deben recibir una formación específica y especializada, que se encuentra regulada a nivel estatal.

Seguidamente, deben informar a la Dirección General de Seguros y Fondos de Pensiones y presentar toda la documentación necesaria para el comienzo de la actividad. A continuación, este organismo tendrá que informarlos del inicio de la actividad en el plazo de un mes, tras lo que podrán hacer efectivo ese inicio un mes después de recibir dicha comunicación.

Queda, por tanto, demostrado que, a ambos hermanos, les quedan aún bastantes trámites, además de recibir la formación necesaria, para poder iniciar la actividad de prestación de servicios de seguros.

Actividades

2. Enumere los pasos a seguir por una persona que quiera iniciar la actividad de mediación en el sector de los seguros y reaseguros en España para el establecimiento y la libre prestación de servicios.

Se encuentran regulados en el artículo 64 de la Ley 26/2006, de 17 de julio, de mediación de seguros y reaseguros privados.

Definición

Mediador

Profesional de la actividad de seguros y reaseguros privados que informa y asesora al cliente de las diferentes modalidades y opciones de seguro que tiene a su alcance. Su función principal es el asesoramiento.

La normativa indica que los colegios de mediadores de seguros son entidades con personalidad jurídica propia que deben inscribirse en el registro especial de mediadores de seguros y corredores de reaseguros, que se encuentra en la Dirección General de Seguros y Fondos de Pensiones.

Los colegios de mediadores tienen capacidad de obrar para obtener y conseguir sus objetivos, por ello, una de sus funciones es representar y defender a sus asociados, que se inscriben de forma libre y voluntaria.

Las funciones generales de los colegios profesionales son:

Logotipo del Consejo General de los Colegios de Mediadores de Seguros

Cada colegio de mediadores delimita el territorio donde desarrolla sus funciones y cuenta con el Consejo General de los Colegios de Mediadores de Seguros en España, que es una entidad de derecho público cuyo objetivo es la representación y la defensa de los corredores y agentes de seguros. En la actualidad, representa a 52 colegios de mediadores de seguros en España.

Actividades

3. Busque información sobre el Consejo General de los Colegios de Mediadores de Seguros y describa sus funciones principales, sus objetivos, etc.

Ley 20/2015, de 14 de julio, de ordenación, supervisión y solvencia de las entidades aseguradoras recoge como requisito para la actividad como entidad aseguradora la autorización administrativa.

A continuación, se incluye un fragmento del artículo 20 de la autorización administrativa.

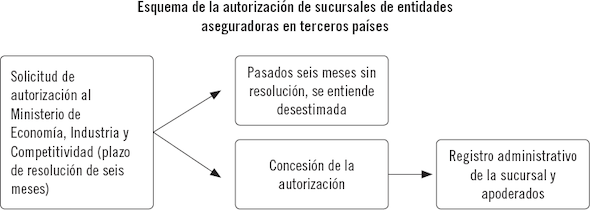

1. El acceso a las actividades definidas en el artículo 3.1 por entidades aseguradoras y reaseguradoras domiciliadas en España estará supeditado a la previa obtención de autorización administrativa del Ministro de Economía, Industria y Competitividad.

2. La solicitud de autorización se presentará en la Dirección General de Seguros y Fondos de Pensiones y deberá ir acompañada de los documentos acreditativos del cumplimiento de los requisitos a que se refiere el artículo 22 de esta ley y su reglamento de desarrollo. El plazo máximo para resolver el procedimiento de autorización y notificar la resolución es de seis meses. Transcurrido este plazo sin haberse notificado resolución expresa, se entenderá desestimada la solicitud presentada.

La autorización administrativa la concede el Ministerio de Economía, Industria y competitividad con validez en el territorio europeo y debe inscribirse en el registro administrativo de actividades en régimen de establecimiento o en régimen de libre prestación de servicios. También ha de comunicarse dicha autorización a la Dirección General de Seguros y Fondos de Pensiones, que la incluirá en la lista pública de entidades aseguradoras y reaseguradoras autorizadas.

Sabía que...

Las empresas aseguradoras y reaseguradoras aportan socialmente:

Las formas jurídicas que puede tomar una entidad aseguradora se encuentran reguladas en la Ley 20/2015, de 14 de julio, de ordenación, supervisión y solvencia de las entidades aseguradoras. Dicha ley recoge, en su título II, relativo al acceso a la actividad aseguradora y reaseguradora, el artículo 27, donde se detallan la naturaleza, forma y denominación de las entidades aseguradoras y reaseguradoras.

Las sociedades anónimas se caracterizan, entre otros aspectos, por su capital mínimo de 60.000 € dividido en acciones con el que se persigue un fin de lucro. Las mutuas se constituyen por un grupo de personas con un fin colectivo y mancomunado sin afán de lucro. Las cooperativas presentan un mínimo de socios y un fin común y están sujetas a la Ley 27/1999, de 16 de julio, de Cooperativas.

Sabía que...

Es necesaria la autorización administrativa para:

Actividades

4. Averigüe qué características tienen las sociedades anónimas y ponga ejemplos de aseguradoras que tengan esta forma jurídica.

5. Partiendo del ejercicio anterior, determine cuál es la forma jurídica más empleada en España y apoye su afirmación con ejemplos concretos.

Los requisitos de constitución de la entidades aseguradoras y reaseguradoras se encuentran regulados en la Ley 20/2015, de 14 de julio, de ordenación, supervisión y solvencia de las entidades aseguradoras en su título II, que regula los requisitos para la autorización para desarrollar la actividad de seguros y reaseguros.

Como requisitos generales, se encuentran regulados:

Nota

El artículo 22 de la Ley 20/2015, de 14 de julio, de ordenación, supervisión y solvencia de las entidades aseguradoras recoge los requisitos generales de autorización de entidades. Las condiciones necesarias para la cualificación y experiencia profesionales están marcadas por el artículo 38 y, en cuanto al sistema eficaz de gobierno, es el artículo 65 el que lo regula.

El inicio de la actividad de las entidades extranjeras que quieran operar en España se encuentra recogido en la Ley 20/2015, de 14 de julio, de ordenación, supervisión y solvencia de las entidades aseguradoras en su artículo 61, dentro del título II sobre el acceso a la actividad y, en concreto, en su capítulo III de acceso a la actividad en España de entidades aseguradoras y reaseguradoras de terceros países, donde se indica que el Ministerio de Economía y Competitividad es el encargado de conceder o no dicha autorización en un plazo de seis meses.

Importante

En el artículo 62 de la Ley 20/2015, de 14 de julio, quedan prohibidas en España:

El concepto de ramo agrupa un conjunto de características comunes, cuya clasificación se establece en función de la homogeneidad del hecho ocurrido, lo que hace que el riesgo o circunstancia se incluya en un ramo o en otro. Por ejemplo, si se produce un accidente de tráfico con una motocicleta, las características iniciales del siniestro sugieren que hay que consultar el ramo 1, de accidentes.

Nota

Clasificación sencilla e inicial de los ramos:

Los ramos se encuentran recogidos en el anexo de la Ley 20/2015, de 14 de julio por la que se clasifican los ramos de seguros distintos del seguro de vida y riesgos accesorios, y el ramo de vida y riesgos complementarios.

| Ramo 1 | Accidentes. |

| Ramo 2 | Enfermedad (comprendida la asistencia sanitaria y la dependencia). |

| Ramo 3 | Vehículos terrestres (no ferroviarios). |

| Ramo 4 | Vehículos ferroviarios. |

| Ramo 5 | Vehículos aéreos. |

| Ramo 6 | Vehículos marítimos, lacustres y fluviales. |

| Ramo 7 | Mercancías transportadas (comprendidos los equipajes y demás bienes transportados). |

| Ramo 8 | Incendios y elementos naturales. |

| Ramo 9 | Otros daños a los bienes. |

| Ramo 10 | Responsabilidad civil en vehículos terrestres automóviles (comprendida la responsabilidad del transportista). |

| Ramo 11 | Responsabilidad civil en vehículos aéreos (comprendida la responsabilidad del transportista). |

| Ramo 12 | Responsabilidad civil en vehículos marítimos, lacustres y fluviales (comprendida la responsabilidad del transportista). |

| Ramo 13 | Responsabilidad civil en general. |

| Ramo 14 | Crédito. |

| Ramo 15 | Caución (directa e indirecta). |

| Ramo 16 | Pérdidas pecuniarias diversas. |

| Ramo 17 | Defensa jurídica. |

| Ramo 18 | Asistencia. |

| Ramo 19 | Decesos. |

Actividades

6. Elabore un breve esquema de los diferentes ramos de seguros.

El Consorcio de Compensación de Seguros, realiza entre otras tareas, la puesta en marcha del proceso de liquidación de entidades aseguradoras, atendiendo a su normativa de aplicación.

Definición

Consorcio de Compensación de Seguros

Entidad pública empresarial, con personalidad jurídica propia, que se encuentra adscrita al Ministerio de Economía, Industria y Competitividad.

Dentro de la Ley 20/2015, de 14 de julio, este proceso de liquidación se encuentra recogido en el título VII relativo a la revocación, disolución y liquidación. La sección II del capítulo II se concentra en la liquidación.

El Consorcio de Compensación de Seguros se encuentra adscrito al Ministerio de Economía, Industria y Competitividad, al servicio del sector de los seguros en España.

Según se recoge en el Consorcio de Compensación de Seguros, el proceso marcado para la liquidación de una entidad del sector de los seguros se estructura en tres fases:

La Ley 20/2015, de 14 de julio, recoge, en su título I, los órganos de supervisión y competencias.

Como órganos supervisores, se indican:

La Dirección General de Seguros y Fondos de Pensiones se compone de una serie de subdirecciones generales:

Adscritos a la Dirección General de Seguros y Fondos de Pensiones, se encuentran el Consorcio de Compensación de Seguros y la Junta Consultiva de Seguros y Fondos de Pensiones.

Importante

El Consorcio de Compensación de Seguros es una entidad pública que se encuentra vinculada al Ministerio de Economía, Industria y Competitividad. Tiene capacidad y personalidad jurídica propia para llevar a cabo los fines y objetivos propuestos. Su actividad se encuentra en dos áreas: actividades aseguradoras y actividades no aseguradoras.

En cuanto a las funciones que desarrolla la Dirección General de Seguros y Fondos de Pensiones relacionadas con el régimen legal de la empresa aseguradora y de la distribución de los seguros privados en España, pueden enumerarse las siguientes:

(Fuente: Dirección General de Seguros y Fondos de Pensiones)

Nota

La Ley 20/2015, de 14 de julio, recoge, en su artículo 17, la definición de la Dirección General de Seguros y Fondos de Pensiones.

Se encuentran recogidas en la Ley 20/2015, de 14 de julio, en el título VI, en su capítulo II sobre las medidas de control especial.

Dentro de este capítulo, se encuentran diferentes artículos relativos a las situaciones que llevan a desarrollar este control especial, las medidas a tomar, la colaboración del Consorcio de Compensación de Seguros, la intervención de la entidad aseguradora, la sustitución de órganos de administración de la entidad y las medidas con otros Estados miembros, así como los procedimientos concursales.

Llegado el momento y dada una situación establecida en la ley por la cual los fondos propios de la entidad no fueran suficientes para cubrir la parte del capital considerado de solvencia, la Dirección General de Seguros y Fondos de Pensiones puede adoptar, de forma conjunta o separada, por alguna de las siguientes medidas recogidas en el artículo 161, de medidas adicionales de control especial.

Definición

Fondos propios

Financiación propia de la empresa, es decir, aportaciones de los socios, beneficios no distribuidos, reservas, etc.

El acceso a la actividad aseguradora y reaseguradora se encuentra recogido en el título II de la Ley 20/2015, de 14 julio, en concreto, en la sección I, condiciones de acceso a la actividad.

Dentro de esta sección, se detalla la autorización administrativa y su alcance en los artículos 20 y 21.

Desarrollado anteriormente el artículo 20 sobre la autorización administrativa concedida o no por el Ministerio de Economía, Industria y Competitividad, el artículo 21 recoge que las autorizaciones se realizarán por ramos según la clasificación realizada por ley.

La autorización concederá a la entidad permiso para poder realizar las actividades y prestar los servicios dentro de la Unión Europea. Como limitación, existe la posibilidad de que el interesado solicite un territorio menor o más concreto y coberturas de parte de los riesgos asociados al ramo autorizado, pero no de la totalidad.

Nota

Las operaciones recogidas en el artículo 46.2 de la Ley 20/2015, de 14 julio, son:

Actividades

7. Imagine que es un asesor y debe informar sobre las condiciones de acceso y de ejercicio de la actividad aseguradora privada. Busque en la normativa y elabore un breve esquema.

8. Averigüe dónde se realiza el procedimiento administrativo para la autorización del inicio de la actividad aseguradora, busque su sitio web y realice un esquema sobre los detalles de la presentación telemática: actuación administrativa, objeto, plazos, etc.

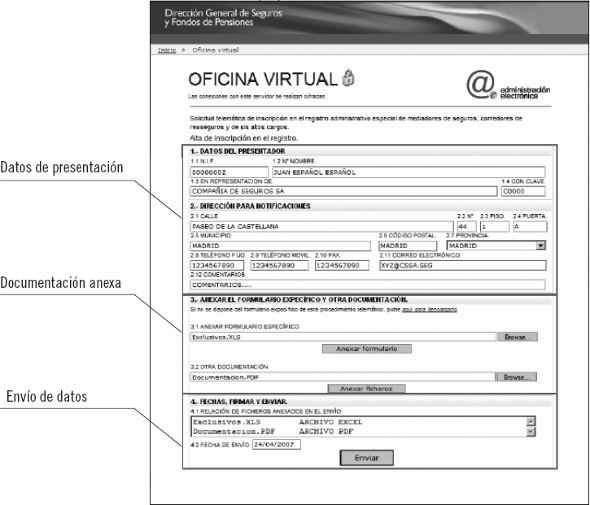

El artículo 4 del Real Decreto 1060/2015, de 20 de noviembre, de ordenación, supervisión y solvencia de las entidades aseguradoras y reaseguradoras detalla los requisitos previos y la documentación exigida para operar en el sector.

Importante

Debe tenerse una llevanza actualizada de la información aportada a la Dirección General de Seguros y Fondos de Pensiones.

Ejemplo de solicitud telemática (Fuente: Dirección General de Seguros y Fondos de Pensiones)

La normativa que regula la contabilidad de las entidades aseguradoras se encuentra recogida en el Real Decreto 1736/2010, de 23 de diciembre, que modifica el plan de contabilidad de las entidades aseguradoras del 2008.

Un plan inicial de una entidad aseguradora se asemeja al plan económico financiero de una empresa de un sector cualquiera. A la hora de iniciar un negocio, debe desarrollarse un plan de empresa en el que incluir objetivos, inversiones, ingresos, gastos, fuentes de financiación, etc. Un plan inicial no es más que un plan de empresa con los matices y características propios del sector de los seguros.

Una parte crucial de un plan de empresa o plan inicial es prever qué ingresos y qué gastos van a tenerse en el desarrollo de la actividad de la empresa. Esta relación entre ingresos y gastos tiene en consideración los conceptos contables de presupuestos y estado de flujos de efectivo. La diferencia entre un presupuesto de ingresos y gastos y un estado de flujos es que, en este último, solo se incluyen los movimientos de tesorería, es decir, los ingresos y gastos que implican movimiento de efectivo, como puede ser un pago de una factura. Sin embargo, el presupuesto que recoge previsiones de ingresos y gastos incluye tanto los ingresos y gastos que afectan a la tesorería como los que no. Un ejemplo es una amortización para una empresa, que representa un gasto, pero no mueve la tesorería de la empresa.

La norma internacional de contabilidad recoge, en su norma 7, el estado de flujos de efectivo o ingresos y gastos:

Objetivo. La información acerca de los flujos de efectivo de una entidad es útil porque suministra a los usuarios de los estados financieros las bases para evaluar la capacidad que tiene la entidad para generar efectivo y equivalentes al efectivo, así como las necesidades que esta tiene de utilizar dichos flujos de efectivo. Para tomar decisiones económicas, los usuarios deben evaluar la capacidad que la entidad tiene de generar efectivo y equivalentes al efectivo, así como las fechas en que se producen y el grado de certidumbre relativa de su aparición.

El requerimiento de este tipo de información persigue mantener un histórico de las entidades respecto a los movimientos de efectivo en periodos determinados, clasificando esos movimientos de efectivo en diferentes conceptos como: los movimientos de efectivo que tienen que ver con la inversión, los que tienen que ver con la propia actividad y los que están relacionados con la financiación de la entidad.

Definición

Flujos de efectivo

Corriente o movimiento de cobros y pagos.

Se encuentra recogido en la Ley 20/2015, de 14 de julio, en el título II sobre el acceso a la actividad aseguradora y reaseguradora.

La sección II del capítulo I recoge los requisitos para la obtención de la autorización en su artículo 32 sobre el programa de actividades.

Un programa de actividades no presenta una estructura obligatoria por ley, pero la ley sí que ofrece una definición de lo que debe ser un buen programa de actividades. Este documento recoge la idea de un plan de estrategia del proyecto empresarial que pretende desarrollarse por la entidad aseguradora e incluye todas las indicaciones que se determinen reglamentariamente.

Importante

Este programa de actividades debe estar planteado sobre justificaciones, además de ser adecuado y contar con los recursos disponibles.

Un programa de actividades básico debe incluir:

La documentación estadístico-contable debe enviarse a la Dirección General de Seguros y Fondos de Pensiones a través de su sede electrónica. La documentación estadístico-contable (en adelante, DEC) debe ser elaborada y remitida por las entidades aseguradoras de forma trimestral y anual. La DEC debe contener información relativa a:

El periodo de elaboración de la DEC comprende el año natural y la fecha límite de presentación en la sede electrónica de la Dirección General de Seguros y Fondos de Pensiones es el 10 de julio del año siguiente al periodo declarado, es decir, el periodo que engloba desde el 1 de enero del 2015 al 31 de diciembre del 2015 tiene como fecha límite de presentación el 10 de julio del 2016.

Los modelos que deben presentarse dependen del mediador o de la sociedad. En el siguiente esquema, se estructuran los modelos dependiendo de la actividad y de la personalidad jurídica (individuo o sociedad).

| INDIVIDUO | |

| Mediador de seguros | Mediador de reaseguros |

| Modelo 0.1. | Modelo 0.1. |

| Modelo 1. | Modelo 1. |

| Modelo 2.1.1. | Modelo 2.1.2. |

| Modelo 2.2. | Modelo 2.2 |

| Modelo 2.3. | Modelo 2.3. |

| Modelo 3.1. | Modelo 3.1. |

| SOCIEDAD | |

| Entidad de seguros | Entidad de reaseguros |

| Modelo 0.2. | Modelo 0.2. |

| Modelo 1. | Modelo 1. |

| Modelo 2.1.1. | Modelo 2.1.2. |

| Modelo 2.2. | Modelo 2.2. |

| Modelo 2.3. | Modelo 2.3. |

| Modelo 3.2. | Modelo 3.2. |

| Modelo 3.3. | Modelo 3.3. |

A continuación, se detalla brevemente el contenido de los modelos de DEC anteriores:

Modelo 0.1 de Declaración de mediador de seguros o reaseguros que facilita la Dirección General de Seguros y Fondos de Pensiones.

| Cuadro 1: medios personales | Cuadro 2: medios personales afectos a la actividad de mediación |

|

|

| Cuadro 3: datos de la sede profesional o social | Cuadro 4: datos de las sucursales |

| Indicar su titularidad: propia, arrendamiento o cesión, así como su localización y el número de personal que trabaja en ella, entre otros. |

De cada una de las sucursales, indicar, entre otras:

|

| Cuadro 1: volumen total de negocio | Cuadro 2: nueva producción | Cuadro 3: volumen total de negocio por entidad |

| Cuadro 1: reaseguro obligatorio proporcional | Cuadro 2: reaseguro obligatorio no proporcional |

| Cuadro 3: reaseguro facultativo | Cuadro 4: volumen total de negocio por entidad reaseguradora |

Definición

Cartera de primas devengadas intermediadas

Conjunto de primas correspondientes a contratos cerrados o prorrogados en el periodo de declaración, ya que deben ser declaradas en el momento en el que surtan efecto, no en el que se realice el cobro.

Actividades

9. Entre en la sede electrónica de la Dirección General de Seguros y Fondos de Pensiones y halle dónde deben enviar los mediadores de seguros y reaseguros la DEC. Una vez localizado, explore y elabore un esquema del tipo de actuación administrativa, los plazos, el objeto, el solicitante, el destinatario, el órgano responsable, la unidad receptora y la normativa básica.

Aplicación práctica

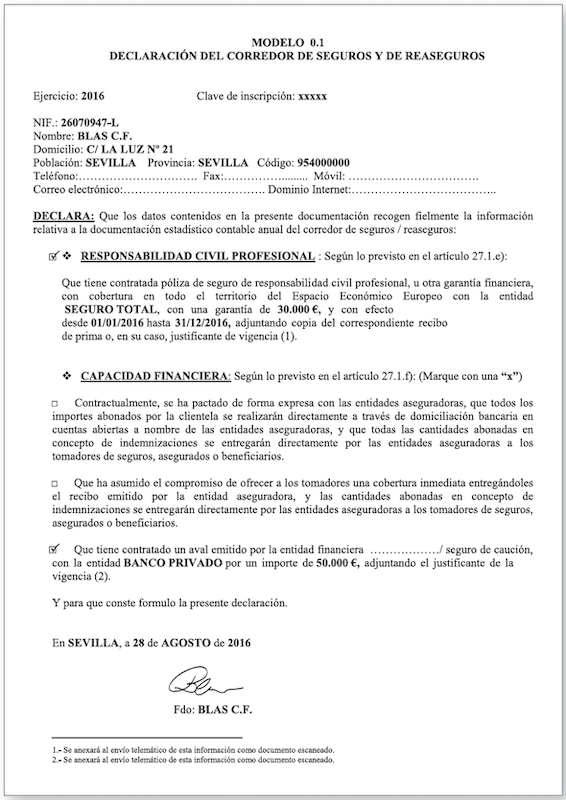

Uno de los modelos estadístico-contables es el modelo de declaración 01, y el señor Blas C. F. tiene que presentarlo en incumplimiento de la normativa. El ejercicio es el año 2016 y los datos generales son: NIF: 26070947-L, C/ La Luz 21, C. P.: 41020, Sevilla, 954 00 00 00. La garantía relativa a la responsabilidad civil se ha contratado para el ejercicio 2016 completo con la entidad Seguro Total y se cifra en 30.000 € y la capacidad financiera cubre un importe de 50.000 € con la entidad Banco Privado. Se realiza en Sevilla el 28 de agosto del año 2016.

Cumplimente el modelo 01 de la DEC con los datos del señor Blas e indique qué documentos deben acompañarlo.

SOLUCIÓN

El modelo debe incluir como anexos:

Los libros y registros obligatorios para las entidades aseguradoras y reaseguradoras se encuentran recogidos en el artículo 96 del Real Decreto 1060/2015, de 20 de noviembre, de ordenación, supervisión y solvencia de las entidades aseguradoras y reaseguradoras.

Deber llevarse un registro tanto de las operaciones contables y financieras como de los presupuestos y las previsiones viables según el cálculo técnico de las operaciones realizadas. Deben detallarse y registrarse los siniestros tan pronto como sean conocidos, así como de los datos relevantes relacionados con las pólizas suscritas por la entidad.

Las entidades que realicen inversiones deben detallar y especificar el porcentaje y el tipo de inversión realizada: obligaciones de seguro o reaseguro, participaciones en beneficios, renta variable, etc.

Aplicación práctica

Arturo Fernández es gestor de una entidad aseguradora desde hace unos cuantos años. Hasta la fecha, ha gestionado la empresa de manera muy descuidada. Recientemente, ha recibido una inspección y le han hecho notar que no cumple con los requisitos de registros y llevanza de la información contable y los libros de registro. Él no sabe exactamente a qué hace referencia, por lo que necesita orientación y asesoramiento al respecto.

Ayude a Arturo a saber qué necesita y a qué se encuentra obligado por la legislación vigente en dicha materia (Real Decreto 1060/2015, de 20 de noviembre).

SOLUCIÓN

Es evidente que Arturo se enfrenta a sanciones si no corrige sus deficiencias en cuanto a la obligatoriedad de llevar los libros y registros requeridos en el Real Decreto 1060/2015, de 20 de noviembre.

Por tanto, Arturo debe llevar los libros de contabilidad tal y como lo exige el Código de Comercio, el libro mayor de cada una de las cuentas y el libro de diario. Además, ha de tener los registros de las cuentas, de las pólizas y los suplementos emitidos y de sus anulaciones; de los siniestros; del cálculo de las provisiones técnicas; de las inversiones realizadas, y de los contratos de reaseguros aceptados y cedidos.

También tiene que llevar un registro de todas las operaciones contables y financieras en las que incurra la entidad aseguradora, de los presupuestos y de las previsiones realizadas y, en el supuesto de que se hayan realizado inversiones, detallar el porcentaje y el tipo de inversión realizada.

El punto único de información de mediadores de seguros y reaseguros se encuentra en la Dirección General de Seguros y Fondos de Pensiones, donde se recopila toda la información suministrada por las diferentes Administraciones Públicas.

El registro estatal se encuentra nutrido por los diferentes registros de las diferentes comunidades autónomas y, para su modificación o baja, hay que dirigirse a la Administración correspondiente donde se realizó la inscripción en el registro, regulada en el artículo 52 de la Ley 26/2006, de 17 de julio.

La anulación de la inscripción en el registro administrativo traerá como consecuencia la exclusión del registro especial de mediadores de seguros, corredores de reaseguros y altos cargos de la Dirección General de Seguros y Fondos de Pensiones.

Para realizar la inscripción, debe dirigirse a la sede electrónica de la Dirección General de Seguros y Fondos de Pensiones. Es necesario disponer de un certificado digital para realizar los trámites en la sede electrónica, donde pueden descargarse los diferentes modelos en formato PDF.

Sede electrónica de la Dirección General de Seguros y Fondos de Pensiones

Nota

El artículo 53 de la Ley 26/2006, de 17 de julio, regula la cancelación de la inscripción en el registro especial de mediadores de seguros y reaseguros privados.

La Ley 26/2006, de 17 de julio, de mediación de seguros y reaseguros privados recoge, en sus disposiciones generales, el artículo 5 sobre prohibiciones.

1. No podrán ejercer la actividad de mediador de seguros y de reaseguros privados las personas que no figuren inscritas en el registro previsto en el artículo 52 de esta ley.

Tampoco podrán ejercer la actividad de mediador de seguros privados, ni por sí ni por medio de persona interpuesta, las personas que, por disposición general o especial, tengan prohibido el ejercicio del comercio. Igualmente, no podrá ejercerse la actividad de mediación de seguros, ni por sí ni por medio de persona interpuesta, en relación con las personas o entidades que se encuentren sujetas por vínculos de dependencia o sujeción especial con el mediador, por razón de las específicas competencias o facultades de dirección de este último que puedan poner en concreto peligro la libertad de los interesados en la contratación de los seguros o en la elección de la entidad aseguradora.

Los mediadores tienen prohibido asumir cobertura de riesgos de forma directa, operar con entidades que trabajen con prima variable, trabajar mediando para empresas que no cumplan los requisitos legalmente establecidos, imponer sus servicios, incluir recargos en los recibos de prima —ya que serían anulados— y suplantar la identidad de un cliente celebrando en su nombre un contrato sin su consentimiento. En su denominación, no deben utilizarse nombres que lleven a confusión con otras entidades del sector de los seguros y reaseguros.

Las responsabilidades de los mediadores se encuentran reguladas en el artículo 54 de la Ley 26/2006, de 17 de julio, de mediación de seguros y reaseguros privados. Serán responsables administrativamente quienes, de los que a continuación se detallan, no cumplan con las normas y con los requisitos para la mediación de seguros y reaseguros privados:

Las infracciones impuestas a quienes son responsables se clasifican en muy graves, graves y leves.

Aplicación práctica

Leocadio Fernández Austero y su hermano Claudio han comenzado las operaciones de agentes de seguros y, francamente, el negocio camina muy lentamente. Los contratos de seguro realizados en el último mes son inferiores a los determinados por ellos en sus previsiones para la obtención de beneficios, por lo que, a Leocadio, se le ha ocurrido la idea de incluir un nuevo concepto en los recibos de las primas de sus clientes. Dicho concepto, determinado como ajuste variable, incrementará el importe del recibo de manera proporcional en función de la prima del seguro contratado y domiciliada en el banco del cliente.

Este denominado ajuste variable, que tiene como objetivo incrementar los ingresos de la aseguradora de estos hermanos, no es del agrado de Claudio; de hecho, literalmente, comenta: “No me parece lógico y, además, puede haber clientes que protesten e, incluso, se nieguen a pagarlo”.

Asesore a los dos hermanos en esta nueva idea y enumere los posibles pros y contras que pueda tener.

SOLUCIÓN

En cualquier circunstancia relativa a los mediadores y, sobre todo, frente al cliente, ha de tenerse en consideración la Ley 26/2006, de 17 de julio, de mediación de seguros y reaseguros privados. En este supuesto en concreto, donde ambos hermanos piensan incluir un recargo a los recibos de las primas de los seguros contratados por sus clientes, la legislación es bien clara: no pueden incluirse dichos recargos en las primas, ya que son considerados nulos.

Por tanto, Leocadio y Claudio están incurriendo en una prohibición recogida en la ley y, dependiendo de la infracción cometida, esta puede ser catalogada como grave, muy grave o leve, cuyas sanciones correspondientes establece la citada ley en el artículo 54.

La obligación de atender y resolver las quejas y reclamaciones por parte de la entidad aseguradora y reaseguradora se encuentra recogida en el artículo 44 de la Ley 26/2006, de 17 de julio.

Debido a la obligación de atender y resolver quejas y reclamaciones con relación a la actuación de sus mediadores en el desarrollo de sus actividades dentro de la libre prestación de servicios, han de crearse Departamentos o Servicios de Atención al Cliente para resolver y tramitar sus quejas y reclamaciones.

En cuanto a la protección al asegurado, viene regulada por la Orden ECC/2502/2012, de 16 de noviembre, por la que se regula el procedimiento para la presentación de quejas y reclamaciones, así como la realización de consultas y alegaciones. A través de este sistema en la sede electrónica de la Dirección General de Seguros y Fondos de Pensiones, pretenden resolverse las situaciones conflictivas en materia de seguros y reaseguros. Este sistema no tiene coste para el ciudadano.

Importante

Una queja se puede considerar como la muestra de que no se está de acuerdo con un producto o servicio que se ha adquirido. Pueden ser muestras de disconformidad con la calidad, garantía, atributos del producto o detalles y coberturas del servicio. La reclamación incluye además, una compensación, en ella se puede mostrar la disconformidad y se solicita una compensación por no recibir lo propio o haber sufrido algún prejuicio.

Los ciudadanos pueden presentar su queja o reclamación físicamente en la entidad aseguradora o mediante la sede electrónica a través del siguiente enlace: <https://www.sededgsfp.gob.es/SedeElectronica/Reclamaciones/Reclamacion.asp>.

Este servicio, además, siempre se encuentra abierto y su plazo de resolución es de cuatro meses.

Tramitación de quejas o reclamaciones a través de la sede electrónica de la Dirección General de Seguros y Fondos de Pensiones

La figura del defensor del asegurado se encuentra regulada en el artículo 45 de la Ley de Mediación de Seguros y Reaseguros Privados. Las entidades pueden nombrar de forma individual o colectiva a un defensor del cliente o asegurado. Esta figura debe ser independiente de la entidad o entidades y ser una empresa o profesional de prestigio. Sus funciones se centrarán en la atención, gestión y resolución de quejas y reclamaciones, que deben gestionarse de acuerdo con la legislación y con total transparencia.

Actividades

10. Analice la figura del defensor del asegurado, busque información y valore el papel que tiene en la sociedad actualmente.

El régimen de infracciones y sanciones de las entidades de seguros y reaseguros privados se recoge en la Ley 26/2006, de 17 de julio, de mediación de seguros y reaseguros privados, en concreto, se sitúa en su título II, sobre las actividades de los mediadores de seguros y de los corredores de reaseguros privados residentes o domiciliados en España, dentro del capítulo VI, referente a las competencias de ordenación y supervisión, en su sección IV, responsabilidad frente a la Administración y régimen de infracciones y sanciones.

Las sanciones y las infracciones se encuentran recogidas en sus diferentes grados de muy graves, graves y leves en los artículos 55 y 56 de la Ley 26/2006, de 17 de julio, de mediación de seguros y reaseguros privados.

| Infracciones muy graves |

|

| Infracciones graves | Infracciones leves |

|

Incumplir, puntal y ocasionalmente, normas y obligaciones reglamentarias de forma aislada. |

Actividades

11. Ponga un ejemplo sobre tres infracciones muy graves, dos graves y una leve y sus repercusiones a través de las sanciones que tienen cada una de ellas.

Sanciones

Las sanciones pueden clasificarse de la forma que se indica a continuación.

Muy graves

Graves

Leves

Nota

Las sanciones de las entidades de seguros y reaseguros privados se recogen en el artículo 56 de la Ley 26/2006, de 17 de julio.

Las responsabilidades y consecuencias de incumplimiento por parte de las entidades aseguradoras y reaseguradoras se recogen en el artículo 57 de la Ley 26/2006, de 17 de julio.

Los cargos de administración o dirección asumirán las responsabilidades de las infracciones muy graves o graves cometidas por las sociedades como consecuencia de conductas negligentes o llevadas a cabo con dolo. Pero existe una serie de excepciones a tales responsabilidades:

Además, pueden interponerse las siguientes sanciones al hecho probado de infracción:

Actividades

12. Busque noticias sobre incumplimientos legales llevados a cabo por empresas aseguradoras reales y analice, con el resto de compañeros, las consecuencias de dichos incumplimientos y las sanciones que se les han aplicado.

El Código Universal de Ética Profesional de los Productores de Seguros y Reaseguros se elaboró en la II Reunión Mundial de Productores de Seguros, celebrada en Madrid del 28 de mayo al 1 de junio de 1984.

Su estructura es la siguiente:

A continuación, se detallan los principios generales del código, así como las normas de conducta.

El citado código recoge los siguientes principios generales:

El código ético está relacionado con la moral (ciencia que se centra en el estudio de la interacción social), por lo tanto, es un sistema de comportamiento marcado, pues la decisión o la acción están marcadas por la moral.

Actividades

13. Elabore un esquema con las funciones de los agentes y corredores de seguros (mediadores).

En cuanto a las normas de conducta, el código realiza la siguiente clasificación:

Definición

Código de conducta

Sistema integrado por normas legales, reglamentarias o administrativas; por lo tanto, es un sistema de comportamiento marcado, ya que la decisión o la acción está marcada por la normativa.

Aplicación práctica

Leocadio y Claudio ya tienen claro que no pueden imponer recargo alguno en las primas de sus clientes. No obstante, Leocadio sigue buscando una idea para incrementar sus beneficios. Recientemente, ha contactado con un nuevo posible cliente interesado en un seguro para su vehículo, pero aún está comparando precios entre aseguradoras.

Leocadio le ha comentado, en una entrevista con él, que, en el resto de las aseguradoras, aunque no se lo digan, el seguro siempre va a estar vinculado a una franquicia, haciéndole entender que la competencia actúa de mala fe con el único objetivo de incrementar sus ingresos. Además, Leocadio le ha comentado el caso de ciertos clientes, indicándole precios, cantidades, bienes asegurados, etc., con el objetivo de quedarse con este nuevo cliente.

Determine si Leocadio está realizando correctamente su labor de agente de seguros.

SOLUCIÓN

Teniendo en cuenta los principios generales del código de las normas de conducta de los agentes de seguros, puede apreciarse como Leocadio, con el único objetivo de aumentar su cartera de clientes, no actúa de buena fe y con sentido de la responsabilidad de sus actuaciones, ya que engaña al cliente haciéndole ver que el resto de compañías actúan de mala fe. Así mismo, realiza una mala competencia al no respetar las normas jurídicas y deontológicas y el derecho de libre decisión de las partes.

Además, utiliza información de otros clientes y compañías para intentar que el cliente contrate con su aseguradora, lo que infringe el secreto profesional, ya que no tiene autorización expresa.

Por tanto, queda demostrado que Leocadio no defiende ni promueve, con su actuación, los valores humanos y profesionales del código de ética.

Actividades

14. Explique la diferencia que hay entre un código ético y un código de conducta.

15. Describa las diferencias entre el código de conducta de los seguros y el de los reaseguros.

En España, la actividad aseguradora se encuentra supervisada por la Dirección General de Seguros y Fondos de Pensiones, entidad adscrita al Ministerio de Economía, Industria y Competitividad.

Las principales normativas en materia de seguros y reaseguros son la Ley 26/2006, de 17 de julio, de mediación de seguros y reaseguros privados y la Ley 20/2015, de 14 de julio, de ordenación, supervisión y solvencia de las entidades aseguradoras y reaseguradoras.

El Consorcio de Compensación de Seguros es una entidad pública, con personalidad jurídica propia, que se encuentra adscrita al Ministerio de Economía, Industria y Competitividad a través de la Dirección General de Seguros y Fondos de Pensiones. Se encarga, entre otras funciones, de parte del proceso de liquidación de una entidad aseguradora o reaseguradora.

Dentro de la normativa destacada anteriormente para llevar a cabo la actividad de mediación de seguros y reaseguros privados, hay que cumplir una serie de trámites y requisitos previos, además del mantenimiento y control de los requisitos exigidos.

Existe un registro único especial de mediadores y corredores de reaseguros integrado en la Dirección General de Seguros y Fondos de Pensiones, que está nutrido por la información suministrada por las diferentes Administraciones Públicas.

La actividad aseguradora presenta una serie de principios y normas de conducta recogidos en el Código Universal de Ética Profesional de los Productores de Seguros y Reaseguros, elaborado en 1984.

Ejercicios de repaso y autoevaluación

1. Indique si las siguientes afirmaciones son verdaderas o falsas:

2. Relacione cada una de las siguientes características con la figura del sector de los seguros y reaseguros que le corresponda:

3. Un mediador es...

4. ¿Cuál corresponde al ramo de decesos?

5. Nombre las formas jurídicas que puede adquirir una aseguradora.

6. Complete el siguiente enunciado:

El Consorcio de Compensación de Seguros es una ________________________, con _____________________________, que se encuentra adscrita al Ministerio de _____________________________.

7. Enumere la documentación e información que debe acompañar a la solicitud de acceso a la actividad aseguradora.

8. El programa de actividades de la aseguradora es...

9. ¿Cuál de los siguientes modelos de información estadístico-contable corresponde con el modelo de datos contables de la entidad de seguros y reaseguros: cuenta de resultados?

10. Explique en qué consiste el punto único de información de mediadores de seguros y reaseguros.