I

Las cinco reglas para invertir con éxito

No deja de sorprenderme cómo algunos inversores —y, en ocasiones, también gestores de fondos— logran articular su filosofía de inversión. Sin un marco de inversión, sin una idea clara sobre el mundo, es muy difícil tener éxito en el mercado.

Lo advertí hace años, cuando asistía a la junta anual de Berkshire Hathaway, la empresa dirigida por el multimillonario inversor Warren Buffett. Allí oí a otro asistente decir que no volvería a asistir a más reuniones de Berkshire porque, dijo literalmente, «Buffett dice todos los años lo mismo». En mi opinión, ésa es precisamente la clave: tener una filosofía de inversión y perseverar en ella. Si haces los deberes, tienes paciencia y te mantienes al margen de la opinión popular, probablemente te vaya bien. En cambio, cuando te sientes frustrado, te sales de tu radio de competencia y empiezas a desviarte de tu filosofía personal de inversión, lo más probable es que tengas problemas.

Éstas son las cinco reglas que recomendamos:

1. Haz tus deberes.

2. Encuentra fosos económicos.

3. Ten un margen de seguridad.

4. Apuesta por el largo plazo.

5. Aprende a detectar cuándo vender.

Haz tus deberes

Aunque esto pueda parecer una obviedad, el error más común que cometen muchos inversores puede que sea probablemente el de no investigar a conciencia las acciones que compran. Si no conoces el negocio a fondo, no compres.

Esto significa que necesitas adquirir conocimientos contables que te permitan decidir por ti mismo en qué situación financiera se encuentra una compañía. Y esto es así por una sencilla razón: lo que estás poniendo en riesgo es tu dinero, así que deberías conocer bien lo que compras. Y lo que es más importante, la inversión tiene muchas zonas grises, por eso no cabe fiarse de un tercero que te diga que tal o cual compañía es atractiva para invertir. Debes ser capaz de decidir por ti mismo, dado que lo que para unos son acciones de crecimiento rápido, para otros pueden ser la antesala del desastre. A lo largo de los capítulos 4, 5, 6 y 7 te enseñaré todo aquello que debes saber sobre contabilidad y cómo simplificar el proceso de análisis hasta un nivel asequible.

Una vez dispongas de las herramientas, debes tomarte un tiempo para ponerlas en marcha. Esto significa sentarse y leerse el informe anual de principio a fin, estudiar a conciencia los competidores de la industria y revisar las cuentas anuales de años anteriores. Esto puede resultar complicado, sobre todo si dispones de poco tiempo, pero, sin duda, dedicarlo a investigar concienzudamente una empresa te ayudará a evitar muchas malas inversiones.

Piensa en el tiempo que inviertes investigando como en un período de reflexión. Aunque resulta muy tentador actuar ipso facto cuando te llega la noticia de una buena inversión, antes de que la acción se empiece a mover, la prudencia es casi siempre la mejor parte de la valentía. A fin de cuentas, tu proceso de investigación podría poner al descubierto hechos que hagan que la inversión resulte bastante menos atractiva. No obstante, si la inversión es ganadora y tú eres realmente un inversor a largo plazo, perder el primer par de puntos de alza no marcará una gran diferencia en el rendimiento general de tu cartera, principalmente porque el período de reflexión te llevará a evitar algunas inversiones encaminadas al fracaso.

Encuentra fosos económicos

¿Qué distingue a una mala compañía de una buena? ¿O a una buena compañía de una gran compañía?

En gran medida, el tamaño del foso económico que una compañía construye en torno a sí misma. El término foso económico se utiliza para describir la ventaja competitiva de una empresa. De la misma forma que un foso mantenía en el pasado a los invasores alejados de los castillos medievales, un foso económico impide que los competidores ataquen los beneficios de una empresa.

En cualquier economía competitiva, el capital busca invariablemente las áreas de mayor retorno esperado. Por consiguiente, las empresas más rentables se encuentran acosadas por competidores, razón por la que los beneficios a lo largo del tiempo tienen una fuerte tendencia a regresar a la media para la mayoría de las empresas. Esto significa que las empresas más rentables tienden a volverse menos rentables a medida que otras entidades compiten con ellas.

Los fosos económicos permiten a un número relativamente pequeño de empresas mantenerse por encima de los niveles medios de rentabilidad durante muchos años, y estas empresas constituyen a menudo las mejores inversiones a largo plazo. Los períodos más largos de exceso de rentabilidad se traducen, por lo general, en mejores resultados para una acción a largo plazo.

Identificar fosos económicos es una parte tan crítica del proceso de inversión que dedicaremos un capítulo entero, el capítulo 3, a aprender cómo analizarlos. Aquí te ofrezco un pequeño avance. La clave para identificar grandes fosos económicos puede encontrarse en la respuesta a una pregunta engañosamente simple: ¿cómo consigue una empresa mantener a raya a sus competidores y seguir ganando cuantiosos beneficios? Si puedes responder a esta pregunta, has encontrado la fuente del foso económico de la empresa.

Ten un margen de seguridad

Encontrar grandes empresas es sólo la mitad del proceso de inversión. La otra mitad es evaluar lo que vale la compañía. No puedes salir y pagar lo que sea que pida el mercado por la acción, porque cabe la posibilidad de que esté pidiendo un precio demasiado alto. Y si el precio que pagas es demasiado alto, es probable que tu retorno de inversión sea decepcionante.

El fin de cualquier inversor debería ser comprar acciones por menos de lo que realmente valen. Desafortunadamente, es fácil que las estimaciones de valor de una acción sean demasiado optimistas: el futuro tiene la mala costumbre de resultar peor de lo esperado. Podemos compensar esta tendencia tan humana comprando acciones sólo cuando se coticen a un precio sustancialmente menor de lo que estimamos que realmente valen. La diferencia entre el precio del mercado y el valor de nuestra estimación es el margen de seguridad.

Pensemos por ejemplo en Coca-Cola. No cabe duda de que ostentaba una posición competitiva fuerte a finales de la década de 1990 y hoy todavía existen sólidos argumentos para pensar que la sigue teniendo. Sin embargo, a los que pagaron cincuenta veces sus beneficios por las acciones de Coca-Cola les ha costado bastante ver un retorno decente en su inversión, porque ignoraban una parte fundamental del proceso de selección de acciones: contar con un margen de seguridad. Además de que la acción de Coca-Cola era ya cara, incluso si pensabas que valía cincuenta veces sus beneficios, no tenía sentido pagar el precio total —tal vez las suposiciones que te llevaron a pensar que Coca-Cola valía un precio tan alto pueden haber sido demasiado optimistas. Mejor habría sido incorporar un margen de seguridad y pagar, por ejemplo, sólo cuarenta veces sus beneficios por si la cosa salía mal.

Incluye siempre un margen de seguridad en el precio que estás dispuesto a pagar por una acción. Si luego te das cuenta de que sobreestimaste las perspectivas de la empresa, dispondrás de un colchón que te ayudará a mitigar las pérdidas vinculadas a tu inversión. El tamaño de tu margen de seguridad debería ser mayor en el caso de empresas inestables con un futuro incierto, y menor en el caso de empresas sólidas con unos beneficios razonablemente predecibles. Por ejemplo, un 20 por ciento de margen de seguridad sería apropiado para una empresa estable como Wal-Mart, pero necesitarías un margen sustancialmente mayor para una empresa como Abercrombie & Fitch, que depende de los caprichos de la moda adolescente.

Adherirse a la disciplina de evaluación/valoración es difícil porque muchos piensan que si no compran hoy, pueden perder para siempre el tren de esas acciones. Eso ciertamente puede pasar, pero también existe la posibilidad de que la empresa sufra un repentino bache financiero que provoque la caída de las acciones. A fin de cuentas, el futuro es un lugar incierto y, si esperas el tiempo suficiente, la mayoría de las acciones tarde o temprano acabarán vendiéndose a un descuento considerable respecto de su valor razonable. En cuanto a aquellas que sólo se limitan a seguir subiendo año tras año, bueno, digamos que no hacer dinero es bastante menos doloroso que perder el dinero que tienes. Por cada Wal-Mart, hay un Woolworth’s.

Una manera sencilla de hacernos una idea acerca del valor de una acción es mirar su ratio histórica de precio/beneficio o PER (price/earnings ratio) —una medida parar saber cuánto estás pagando por cada dólar de beneficio de la empresa— de los últimos diez años o más. (Nosotros recogemos diez años de datos de valoraciones, disponibles gratuitamente en Morningstar.com, y otros servicios de investigación también disponen de esta información.) Si una acción se cotiza actualmente a una ratio PER de 30, y durante los últimos diez años ha oscilado entre 15 y 33, es evidente que estás comprando en máximos históricos.

Para justificar el pago del precio, tienes que estar plenamente convencido de que la empresa tiene hoy unas mejores perspectivas que las que ha tenido durante los últimos diez años. Si bien esto puede suceder de vez en cuando, la mayoría de las veces, cuando la valoración de una empresa sea significativamente mayor que la que ha ido teniendo en el pasado, debes tener cuidado. Es probable que el mercado esté sobreestimando las perspectivas de crecimiento, y es posible que te quedes con una acción cuyo rendimiento sea inferior al de mercado durante los próximos años.

En los capítulos 9 y 10 hablaremos más detalladamente sobre la valoración, así que no te preocupes por cómo valorar una acción. Por ahora, lo único que debes recordar es que si no aplicas cierta dosis de disciplina y conservadurismo al cálculo del precio que estás dispuesto a pagar por tus acciones, tarde o temprano lo lamentarás. La valoración es una parte crucial del proceso de inversión.

Apuesta por el largo plazo

No olvides nunca que comprar una acción es una adquisición importante y que debe tratarse como tal. Nadie compra ni vende el coche, la nevera o el reproductor de DVD cincuenta veces al año. Invertir debería ser un compromiso a largo plazo, ya que operar a corto significa que estás jugando a un juego de perdedores. Los costes van sumando —tanto los impuestos como los costes de corretaje— y crean un obstáculo casi insuperable para un buen desempeño.

Si compras y vendes en bolsa a menudo, acumularás comisiones y otros gastos que, con el tiempo, podrían multiplicarse. Cada dólar que gastas hoy en comisiones podría convertirse en 5,60 dólares si lo hubieras invertido al 9 por ciento durante veinte años. Por consiguiente, por cada quinientos dólares gastados hoy recibirías más de 2.800 dólares al cabo de veinte años.

Pero eso es sólo el principio de la historia, porque operar frecuentemente también incrementa drásticamente los impuestos que pagas. Y todo el dinero que pagues en impuestos anualmente es dinero que no podrás capitalizar en el año siguiente.

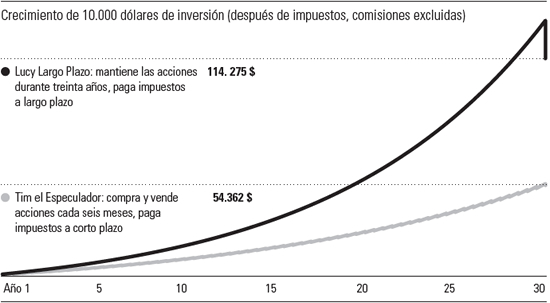

Echemos un vistazo a dos hipotéticos inversores para ver cómo las comisiones, las operaciones y los impuestos pueden influir en una cartera. Lucy Largo Plazo es una de esas viejas glorias a las que les gusta comprar sólo unas pocas acciones y aferrarse a ellas durante un largo período de tiempo, y Tim el Especulador es un pistolero aficionado a desprenderse de las acciones en cuanto gana unos pocos dólares (figura 1.1).

Figura 1.1 Tim renueva su cartera cada seis meses, por lo que debe pagar un impuesto de plusvalía a corto plazo del 35 por ciento. Las ganancias de Lucy tributan sólo a un 15 por ciento gracias a su estrategia de «comprar y mantener», y capitalizará más su dinero a lo largo del tiempo. Fuente: Moriningstar, Inc.

Lucy invierte diez mil dólares en cinco acciones durante treinta años a una tasa de retorno del 9 por ciento y luego vende la inversión y paga por las ganancias de capital a largo plazo un 15 por ciento. Tim, mientras tanto, invierte la misma cantidad de dinero a la misma tasa de retorno, pero compra y vende la cartera completa dos veces al año, por lo que paga un 35 por ciento por las ganancias de capital a corto plazo y reinvierte lo que queda. Les concederemos a ambos un respiro y no les cobraremos ninguna comisión por ahora.

Tras treinta años, Lucy tiene alrededor de 114.000 dólares, mientras que Tim tiene menos de la mitad de dicha cantidad, sólo unos 54.000 dólares. Como puedes ver, dejar que tu dinero se capitalice sin pagar cada año al Tío Sam supone una diferencia abismal, incluso si no tenemos en cuenta los honorarios de corretaje.

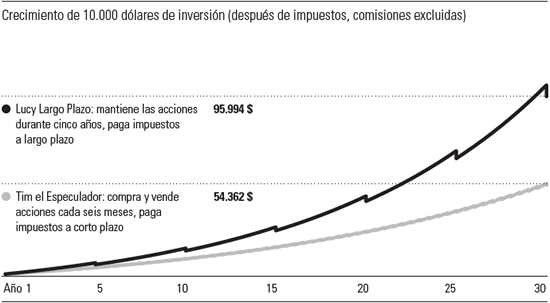

Figura 1.2 Lucy reduce su período de tenencia de treinta a cinco años, pero el beneficio de impuestos más bajos y un período de capitalización más largo, le sigue rentando significativamente más que a Tim. Fuente: Moriningstar, Inc.

Y puesto que mantener una sola posición durante treinta años puede no ser realista, veamos qué pasa si Lucy vende toda su cartera cada cinco años y reinvierte las ganancias cada vez. En este caso, termina con unos 96.000 dólares, lo cual no dista mucho de los 114.000 dólares anteriores y sigue siendo mucho más que los 54.000 de Tim (figura 1.2).

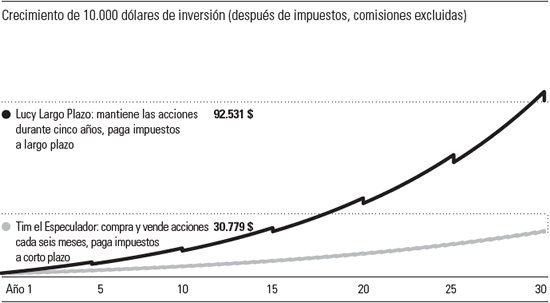

Estos ejemplos muestran únicamente el impacto impositivo de comprar y vender con frecuencia. No obstante, la cosa es mucho peor si añadimos las comisiones. Si asumimos que Tim y Lucy pagan 15 dólares por operación, el beneficio neto de Tim será de unos 31.000 dólares al cabo de treinta años y el de Lucy de unos 93.000 dólares, asumiendo nuevamente que ella mantiene sus acciones durante cinco años (figura 1.3)

Los costes reales de impuestos y comisiones pueden llevarse un gran bocado de tu cartera. Ampliar tu período medio de tenencia de seis meses a cinco años produce alrededor de 62.000 dólares adicionales en retornos de inversión. Lucy obtiene una generosa recompensa por su paciencia, ¿no crees?

Una reflexión final: para igualar los 93.000 dólares del valor de la cartera de Lucy, Tim necesitaría generar retornos de alrededor del 14 por ciento anual en lugar del 9 por ciento. Ése es el verdadero coste de operar con frecuencia en este ejemplo, alrededor de cinco puntos porcentuales por año. De modo que si realmente crees que renovar tu cartera te reportará cinco puntos extra de rendimiento anuales, entonces adelante, opera todo lo que puedas. Pero si, como la mayoría de nosotros, has adquirido algo de humildad a consecuencia del mercado bajista, sé paciente: acabará dando sus frutos.

Figura 1.3 Cuando se consideran las comisiones, el retorno de Tim sufre mucho más que el de Lucy. Fuente: Moriningstar, Inc.

Aprende a saber cuándo vender

Lo ideal sería que mantuviésemos nuestras posiciones eternamente, pero la realidad es que pocas son las empresas que pueden mantenerse durante décadas, y menos los inversores lo suficientemente inteligentes como para comprar sólo esas acciones. Saber cuándo desprenderse de una acción es, cuando menos, tan importante como saber cuándo comprarla. Lo que suele pasar es que a menudo vendemos nuestras acciones ganadoras demasiado pronto y nos aferramos a las perdedoras demasiado tiempo.

La clave está en vigilar constantemente las empresas con las que estás vinculado en lugar de las acciones que tienes. Es mucho mejor invertir tiempo en estar al día con respecto a las noticias que circulan en torno a tus empresas y el sector en el que se mueven que mirar el precio de una acción veinte veces al día.

Antes de entrar en cuándo deberías vender una acción, debo señalar cuándo no deberías hacerlo.

La cotización ha bajado

Por sí mismas, las oscilaciones del precio de las acciones no aportan información útil, especialmente porque los precios pueden moverse en cualquier dirección a corto plazo por motivos completamente insondables. El rendimiento a largo plazo de las acciones se fundamenta en gran medida en los flujos de caja futuros de las empresas adscritas a las mismas, y tienen poco que ver con lo que la acción hizo la semana o el mes pasado.

Ten siempre en cuenta que no importa lo que una acción ha hecho desde que la compraste. No hay nada que puedas hacer para cambiar el pasado, y al mercado no le preocupa en absoluto que tú hayas ganado o perdido dinero con la acción. Otros participantes del mercado —los tipos que fijan el precio de la acción— están mirando hacia el futuro, y eso es exactamente lo que tú deberías hacer cuando estás decidiendo si vender o no una acción.

La acción se ha disparado

De nuevo, importa poco cómo se han comportado esas acciones en el pasado, lo importante es cómo esperas que la empresa se comporte en el futuro. A priori, no hay una razón para que acciones que están al alza caigan, como tampoco para que las acciones que se han desplomado «vuelvan a subir con el tiempo». La mayoría de nosotros seríamos mejores inversores si simplemente bloqueáramos todos esos gráficos sobre el rendimiento pasado de las acciones, ya que en realidad no aportan información útil sobre el futuro.

Entonces, ¿cuándo deberías vender? Hazte las cinco preguntas siguientes cada vez que pienses en vender una acción y estarás en condiciones de hacerlo.

¿Cometiste un error?

¿Se te pasó algo por alto cuando evaluaste la empresa en primera instancia? Tal vez pensabas que la gerencia sería capaz de lograr un cambio de rumbo, pero la tarea resultó más grande de lo que pensabas (y ellos también). O tal vez infravaloraste el poder de competencia de una empresa o sobreestimaste su habilidad para encontrar nuevas oportunidades de crecimiento. Independientemente de cuál sea la metedura de pata, rara vez merece la pena aferrarse a una acción que compraste por una razón que ha dejado de ser válida. Si tu análisis inicial era erróneo, reduce tus pérdidas, deja de pagar más impuestos y sigue adelante.

¿Se han deteriorado los fundamentales?

Tras varios años de éxito, esa compañía de vertiginoso crecimiento cuyas acciones compraste ha empezado a estancarse. El efectivo se acumula a medida que la empresa se topa con mayores dificultades al tratar de encontrar nuevas oportunidades rentables de inversión, y la competencia se está comiendo los márgenes de la empresa. Parece que es hora de reevaluar las perspectivas futuras de la empresa. Si son considerablemente peores de lo que eran en el pasado, es hora de vender.

¿Ha subido la acción demasiado por encima de su valor intrínseco?

Afrontémoslo: el mercado a veces se despierta de excelente humor y ofrece pagarte un precio muy superior a lo que realmente vale tu inversión. No hay por qué no aprovecharse de la bondad natural de otros inversores. Pregúntate cuánto más está el mercado dispuesto a pagarte con respecto a la estimación de valor que tú atribuyes a la acción y cuán probable es que dicha estimación de valor aumente con el tiempo. Nadie quiere vender acciones de compañías maravillosas simplemente porque devengan más caras —incurrirías en ganancias de capital y no aprovecharías los beneficios del interés compuesto—. Pero incluso las acciones de las mejores compañías deberían ser vendidas cuando cotizan a valores exorbitados.

¿Hay algo mejor que puedas hacer con tu dinero?

Como inversor, siempre deberías buscar colocar tu dinero en los activos más proclives a generar el mayor retorno en relación con el riesgo. No nos debe dar ninguna vergüenza vender una inversión algo infravalorada —incluso una en la que has perdido dinero— para liberar fondos que te permitan comprar una acción con mejores perspectivas.

Yo mismo lo hice a principios de 2003, cuando advertí que Home Depot se cotizaba a un precio extremadamente barato. La acción llevaba bajando durante casi tres años, y pensé que valía un 50 por ciento más que el precio de mercado en ese momento. Como no tenía mucho dinero en mi cuenta, tenía que vender algo si quería comprar Home Depot. Tras revisar mis posiciones, vendí algunas acciones de Citigroup, a pesar de que se estaban vendiendo un 15 por ciento más baratas respecto del precio que yo pagué. ¿Por qué? Porque mi valoración inicial del valor de Citigroup había sido demasiado optimista, y ya no pensaba que las acciones fueran una ganga. De modo que vendí una acción bastante valorada para comprar otra que, en mi opinión, estaba muy infravalorada.

¿Y qué pasa con mi pequeña pérdida en las acciones de Citi? Eso era agua pasada y ya no se podía cambiar. Lo que importaba era que tenía la oportunidad de mover fondos de una inversión con un retorno esperado muy modesto a una con un retorno esperado bastante alto, y ésa era una sólida razón para vender.

¿Tienes demasiado dinero en una posición?

Ésta es sin duda la mejor razón para vender, porque significa que has hecho algo bien y elegiste la ganadora. La clave es no dejar que la avaricia se interponga en el camino de una gestión de cartera inteligente. Si una inversión supone más del 10 al 15 por ciento de tu cartera, es hora de pensar largo y tendido en recortarla, independientemente de lo sólidas que puedan ser las perspectivas de la empresa. (Estos porcentajes son una guía aproximada: puede que estés cómodo con más dinero en una sola acción, o tal vez quieras diversificar un poco.) Simplemente, no tiene sentido poner demasiados huevos en la misma cesta.

Lista de verificación del inversor: las cinco reglas para invertir en acciones de éxito

► Invertir con éxito depende de la disciplina personal, no de si la gente está de acuerdo o no contigo. Por eso es clave tener una filosofía de inversión sólida y bien fundamentada.

► No compres una acción a menos que conozcas el negocio por dentro y por fuera. Invertir tiempo en investigar una empresa antes de comprar las acciones te ayudará a evitar grandes errores.

► Céntrate en empresas con grandes fosos económicos que las defienden de la competencia. Si puedes detectar por qué una empresa mantiene a raya a sus competidores y genera de manera sistemática beneficios por encima de la media, has identificado la fuente de su foso económico.

► No compres una acción sin un margen de seguridad. Aferrarte a una rigurosa disciplina de valoración te ayudará tanto a evitar grandes pérdidas como a mejorar el rendimiento de tu inversión.

► Los costes de comprar y vender con frecuencia pueden ser un enorme obstáculo para el rendimiento a largo plazo. Debes saber cuándo vender. No vendas sólo porque el precio ha subido o bajado, piensa seriamente si ha ocurrido alguna de las siguientes cosas: cometiste una equivocación comprando en primera instancia; los fundamentales se han deteriorado; la acción ha subido muy por encima de su valor intrínseco; puedes encontrar mejores oportunidades, o si esa posición concreta abarca demasiado espacio en tu cartera.