«Lo que puede contarse, no necesariamente cuenta. Y lo que cuenta, no necesariamente puede contarse».

ALBERT EINSTEIN

OBJETIVO:

Este capítulo está diseñado para entender la diferencia entre valor de empresa y valor de las acciones, y para comprender los métodos de valoración basados en el patrimonio de la empresa:

• Valor contable.

• Valor contable corregido.

• Valor de liquidación.

• Valor sustancial.

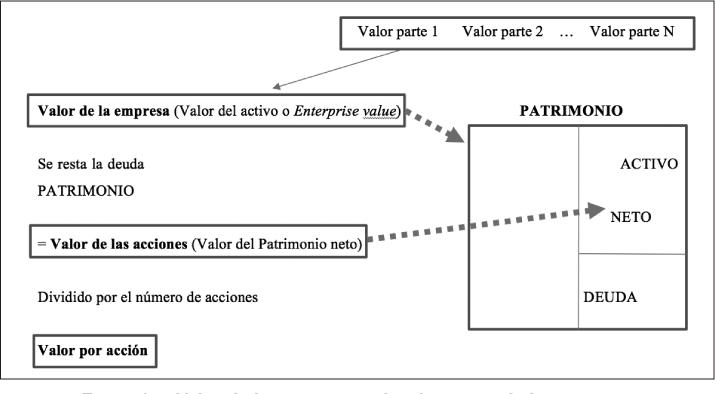

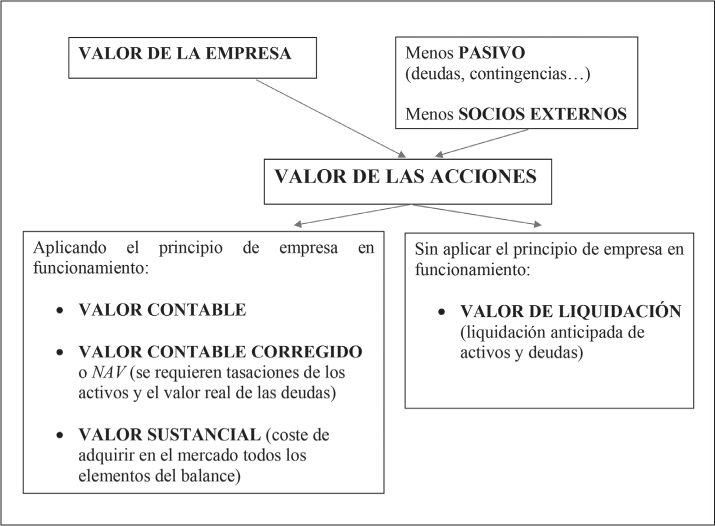

Antes de iniciar el estudio de los diferentes métodos de valoración, recordaremos qué es lo que vamos a valorar, ya que hay varias posibilidades: la empresa, las acciones o una parte de la empresa.

Por valor de la empresa (enterprise value, en inglés) entendemos lo que vale todo su patrimonio. Es decir, la totalidad de su balance; o lo que es lo mismo, todo su activo (que es igual al patrimonio neto más el pasivo). Hay que tener en cuenta que el valor de la empresa que se obtiene a través del proceso de valoración, normalmente, es diferente del valor del activo que se desprende del último balance de situación de la empresa.

También denominado valor del patrimonio neto (Equity Value, en inglés), es el valor de las acciones que poseen los accionistas. De nuevo, el valor de patrimonio neto que obtenemos a través del proceso de valoración, normalmente, es diferente del patrimonio neto contable que aparece en el último balance.

Podemos hacer un símil con una vivienda, el valor de las acciones en una empresa sería (en el caso de una vivienda) el valor que tiene el propietario (valor de la vivienda menos la hipoteca pendiente de pago):

A veces, se calcula el valor de la acción, que es el resultado de dividir el valor del patrimonio neto por el número de acciones:

Valor de la acción = Valor del patrimonio neto / Número de acciones

También hay ocasiones en que lo que interesa es valorar una parte de una empresa, como pueden ser determinados activos (marcas, red de clientes…), o un paquete de acciones o unidades de negocio (tiendas, fábricas, filiales…).

En la figura 2.1 se resumen los diferentes valores.

FIGURA 2.1. Valor de la empresa, valor de partes de la empresa, valor de las acciones y valor por acción.

Los métodos de valoración más convencionales se basan en el patrimonio y, por tanto, en el balance de situación. Consideran que una empresa vale lo que tiene en su balance.

Para ello se precisa disponer de un balance auditado correspondiente a una fecha lo más reciente posible. De esta forma, se puede calcular el denominado valor contable, también denominado valor teórico-contable o valor en libros (book value, en inglés):

Valor contable = Activo – Pasivo = Patrimonio neto = Valor de las acciones

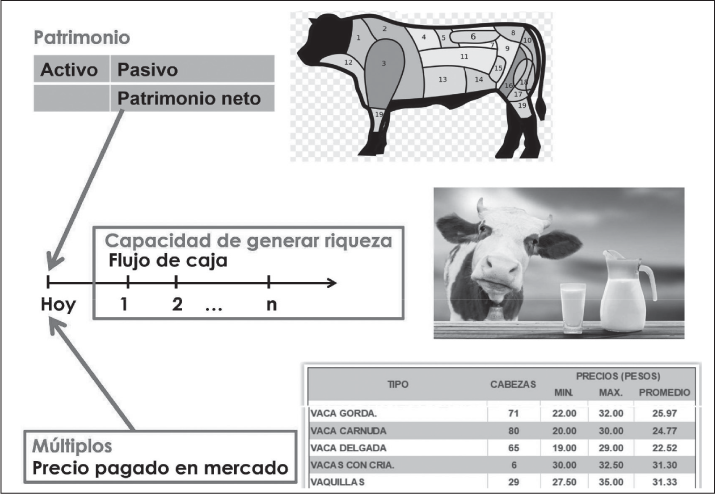

Si hacemos el símil con la valoración de una vaca, los métodos de valoración basados en el balance valorarían en base a los kilogramos de peso y al precio por kilo. En cambio, si nos interesa la capacidad de generar riqueza, calcularíamos los litros de leche que se espera obtener en los años que le quedan de vida a la vaca; más el valor de la carne al final de la vida útil. En este segundo caso, si fuera una empresa usaríamos el método basado en el descuento de flujos que veremos en el capítulo 3. Si lo que utilizamos son precios de mercado (en el caso de la vaca serían los precios pagados en una subasta, por ejemplo), se trataría de los múltiplos comparables que estudiaremos en el capítulo 5. En la figura 2.2 se visualizan los tres grandes métodos de valoración.

FIGURA 2.2. Las tres principales metodologías de valoración (patrimonio, capacidad de generar riqueza y múltiplos).

Algunas particularidades a tener en cuenta:

• Calidad de los activos y las deudas: Antes de proceder al cálculo del valor contable hay que comprobar que los valores incluidos en los balances son fiables. Conviene revisar todas las partidas que constan en el balance y comprobar que en el informe de auditoría no haya salvedades de los auditores. Si hay salvedades de los auditores deberán corregirse las cuentas. Es habitual, por ejemplo, que los auditores detecten que hay que incrementar los deterioros de determinados activos (existencias, clientes…) por lo que en esos casos hay que disminuir su valor, con lo que se reduce el patrimonio neto.

• Balance consolidado: Cuando el valor contable se calcula a partir del balance de situación consolidado, que refleja el patrimonio de un grupo de empresas, nos encontraremos con una partida denominada Socios externos. Esta es una partida que no forma parte del valor contable del grupo, ya que corresponde a las acciones que tienen accionistas minoritarios en sociedades filiales. Por tanto, al calcular el valor contable del grupo, el importe de la cuenta Socios externos se resta, ya que no pertenece a los accionistas del grupo:

Valor contable = Activo – Pasivo – Socios externos

Al final del capítulo se profundiza en este tema.

• Valor contable por acción: Es igual al valor contable dividido por el número de acciones:

Valor contable por acción = Valor contable / Número de acciones

• Acciones propias: Cuando la empresa tiene acciones propias (autocartera), al calcular el valor por acción no se consideran estas acciones, ya que se corresponden con parte de las acciones que integran el capital social. Por tanto, se divide el valor contable por el número de acciones (sin incluir las acciones propias). De hecho, las acciones propias ya se ponen restando del capital social en el balance de situación.

• Quiebra: Cuando una empresa está en quiebra, y las deudas son inferiores al activo, el valor contable será negativo.

APRENDIENDO DE LOS DEMÁS:

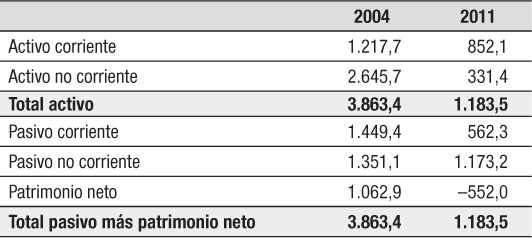

Blockbuster fue fundada en 1985 y durante varias décadas tuvo mucho éxito en el sector del alquiler de vídeos. En 2004, su mejor año, llegó a tener 84.300 empleados y 9.094 tiendas en todo el mundo. En 2010, quebró como consecuencia de las continuadas pérdidas que le provocó su falta de adaptación a la irrupción de internet y el éxito de competidores como Netflix. En 2013, acabó cerrando tras un proceso de liquidación. En la figura 2.3, se facilitan los balances de 2004 y 2011.

FIGURA 2.3. Balances de situación de Blockbuster en 2004 y en 2011 (datos en millones de dólares).

En la figura 2.3 se comprueba que el valor contable de Blockbuster era de 1.062,9 millones de dólares en 2004 y, en cambio, en 2011 tenía un valor contable negativo (–552,0 millones de dólares).

Clave del fracaso: En los sectores que dependen de la tecnología, la falta de adaptación a los cambios tecnológicos que se producen continuamente puede ser fatal. En estos casos, hay que recordar que la distancia entre el éxito y el fracaso es muy corta, por lo que conviene mucha prudencia cuando se invierte en estas empresas.

El método del valor contable tiene como gran ventaja la simplicidad y rapidez de cálculo, pero tiene importantes inconvenientes:

• El valor contable del activo suele estar alejado de su valor de mercado, por ejemplo, en el caso de las empresas que tienen inmuebles contabilizados a valor histórico. Este es un problema que puede evitarse cuando se utilizan las Normas Internacionales de Información Financiera, ya que estas normas permiten reflejar los inmuebles a valor de mercado, aunque este supere al valor de adquisición.

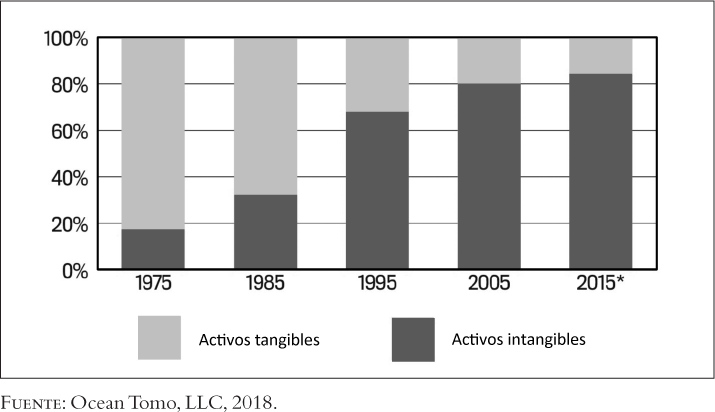

• Hay activos que no son reconocidos por la contabilidad, como los intangibles generados internamente (marcas, red de clientes, saber-hacer de los empleados, deportistas de la cantera en clubs deportivos profesionales…). Se trata de activos muy importantes pero que la empresa no ha adquirido a otras empresas, sino que los ha creado ella misma. Por tanto, normalmente no estarán reflejados en la contabilidad. Y la parte del valor de las empresas que se explica por sus activos intangibles es cada vez más importante (ver figura 2.4).

FIGURA 2.4. Parte del valor total de las empresas del índice S&P 500 que se explica por los activos tangibles y por los activos intangibles.

• A veces hay partidas, sobre todo de deuda, que no se contabilizan en el balance. Es el caso de la financiación fuera de balance que algunas empresas reflejan solamente en la memoria. Un ejemplo sería la deuda sin recurso, que son aquellos préstamos que financian activos concretos y que la única garantía que tiene el banco en caso de impago es el propio activo al que están financiando. Este tipo de deuda la podemos encontrar, por ejemplo, en los denominados project finance que se usan para financiar grandes infraestructuras (centrales nucleares, puertos, aeropuertos…). Las empresas constructoras a veces optan por no poner en el balance ni el activo (la infraestructura que están construyendo) ni el préstamo que lo financia.

• Tampoco tiene en cuenta la capacidad futura que tiene la empresa para generar riqueza, ya que solo considera lo que está contabilizado en el último balance.

• Otra posible limitación es que la contabilidad puede estar manipulada y, por tanto, quizás no es fiable. Este es un problema que puede minimizarse si se realiza una auditoría de cuentas. Todas las partidas de las cuentas anuales son susceptibles de maquillaje contable, pero sobre todo hay que prestar atención a la valoración de los inmuebles, existencias y clientes, en el activo; a las provisiones en el pasivo; y al reconocimiento de los ingresos y a las amortizaciones, provisiones y deterioros en la cuenta de resultados.

Por problemas como los mencionados, el valor contable suele estar muy alejado del valor real de las empresas. A pesar de ello, el valor contable acostumbra a ser el punto de partida de una valoración.

EJEMPLO: Valor contable de Naturgy

En la figura 2.5 se acompaña una parte del balance de situación consolidado de Naturgy. Se puede comprobar que el patrimonio neto asciende a 18.305 millones de euros, pero hay una partida de Participaciones no dominantes (socios externos) de 3.571 millones de euros. Por tanto, el valor contable de la empresa asciende a 14.734 millones de euros:

Activo |

47.322 |

–Pasivo no corriente |

–21.409 |

–Pasivo corriente |

–7.608 |

–Participaciones no dominantes |

–3.571 |

Valor contable |

14.734 |

El número de acciones es de 1.000.478.210 y no tiene autocartera. Por ello, el valor contable por acción asciende a:

14.734.000.000 / 1.000.478.210 = 14,72 euros/acción

En caso de que tuviese autocartera (por ejemplo, 20.000.000 acciones), el valor contable por acción sería:

14.734.000.000 / (1.000.478.210 – 20.000.000) =

= 15,02 euros/acción

FIGURA 2.5. Activo total y patrimonio neto y pasivo de Naturgy.

En 2001, el Estado vendió su participación del 54% en la aerolínea Iberia a través de una OPV (Oferta Pública de Venta) que consiste en colocar en bolsa acciones de la sociedad para venderlas. El precio al que se vendieron las acciones implicaba valorar la sociedad en 1.081 millones de euros. La polémica se produjo porque se trataba de un precio inferior al valor contable, que era de 1.164 millones de euros.

Este es un tipo de situación que se produce a veces en la privatización de empresas públicas y despierta recelos porque si el precio no se justifica bien se puede estar perjudicando el interés común.

Una manera de resolver algunas de las limitaciones del valor contable es usar el método del valor contable corregido (o valor contable ajustado) que tiene en cuenta el valor de mercado de los activos que la empresa tiene en el balance y también se corrigen las deudas para reflejar su valor real de mercado (ya que a veces no se contabilizan compromisos de la empresa en materia medioambiental o laboral, por ejemplo):

Valor contable corregido = Activo total corregido – Deudas corregidas

Para conocer el valor de mercado se deberán efectuar peritajes, que son valoraciones realizadas por personas expertas de aquellos activos (inmuebles, maquinaria, por ejemplo) en los que el valor de mercado pueda ser bastante diferente del valor contable. Recordemos que el valor contable de un activo suele calcularse a partir del valor de adquisición menos las amortizaciones y deterioros producidos.

El método del valor contable corregido tiene sentido cuando la principal motivación para comprar la empresa es disponer de sus activos tangibles.

Un aspecto a tener en cuenta es la fiscalidad de las plusvalías o minusvalías (variaciones de valor que no están reflejadas en la contabilidad) que pueden aparecer al corregir el valor de los activos y pasivos. Dado que estas plusvalías o minusvalías pueden modificar la tributación futura de la empresa, habría que restar de las plusvalías el incremento futuro de impuestos que van a generar (y haremos lo contrario con las minusvalías).

Otro aspecto que puede modificar el valor es la existencia del denominado escudo fiscal (tax shield, en inglés ) que es la posibilidad de pagar menos impuestos en el futuro por diversos motivos, como puede ser que la empresa haya tenido pérdidas en el pasado, ya que los resultados negativos permiten pagar menos impuestos en el futuro. En principio, el escudo fiscal estará reflejado en el activo del balance, en la partida de Activo por impuestos diferidos, cuenta que reflejará el derecho que tiene la empresa a pagar menos impuestos en el futuro. Pero puede darse el caso de que la empresa no lo tenga en el activo, cuando no hay perspectivas de que en el futuro haya beneficios, ya que entonces las pérdidas anteriores no se podrán compensar. En el caso de que exista un comprador que sí pueda beneficiarse de este escudo fiscal, al valor de la empresa habrá que sumarle el valor actual de los ahorros fiscales que la empresa puede tener en el futuro. De hecho, en muchas ocasiones, la existencia de un escudo fiscal es uno de los principales atractivos de la empresa comprada.

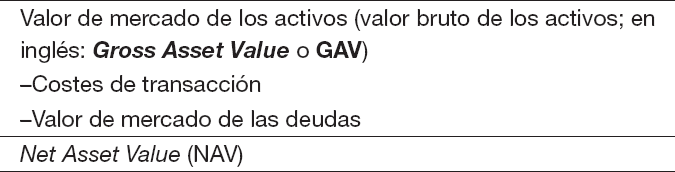

Una variante de este método es el NAV (Net Asset Value, Valor Neto del Activo), denominación que se utiliza sobre todo en el sector inmobiliario, en las empresas que tienen su activo integrado mayoritariamente por inmuebles y en fondos de inversión. En este caso, del valor de mercado de los activos, además de restar las deudas, se restan también los costes de transacción (que son las comisiones y otros gastos en los que se incurre al vender los inmuebles):

Normalmente, cuando se dispone del valor contable corregido o el NAV, ya se descarta el valor contable. Sin embargo, el valor contable corregido sigue teniendo muchas de las limitaciones del valor contable (intangibles no incluidos en el balance, deuda fuera de balance, no tiene en cuenta la capacidad de generación de beneficios futuros…).

EJEMPLO: NAV de empresa inmobiliaria

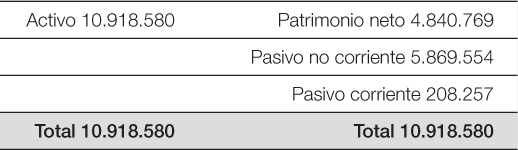

Seguidamente, se calcula el valor contable y el NAV (Net Assets Value) de una inmobiliaria que facilita el balance de la figura 2.6.

FIGURA 2.6. Balance de situación de una inmobiliaria.

Tras hacer una tasación de los inmuebles, se sabe también que el valor de mercado de todos los activos (GAV, Gross Asset Value) asciende a 9.823.619 euros. Y que la deuda neta (deuda total descontando los saldos de tesorería) asciende a 4.471.125 euros.

Con la información facilitada, se puede calcular:

Valor contable = Activo total – Deudas = Patrimonio neto = = 4.840.769 euros

NAV = Gross Assets Value – Deuda neta = 9.823.619 - 4.471.125 = = 5.352.494 euros

Una variante de este método es el denominado valor de liquidación (también denominado liquidation value o realization value) que se utiliza cuando se adquiere una empresa para proceder de forma inmediata a su liquidación. También se utiliza cuando una empresa no supera el concurso de acreedores y ha de proceder a su liquidación (circunstancia que afecta a más del 90% de los concursos, de acuerdo con el Colegio de Registradores, 2016). El concurso de acreedores es un procedimiento legal que se produce cuando una empresa no puede hacer frente a sus deudas. Se pone en marcha a solicitud de la propia empresa o de un acreedor. En este procedimiento, el juez tutela el proceso que puede acabar en un pacto entre la empresa y los acreedores para pagar la deuda (con o sin quitas o rebajas de la deuda) o bien en la quiebra y liquidación de la empresa.

Para calcular el valor de liquidación, se debe conocer el precio que se ingresaría si se venden todos los activos y se liquidan todas las deudas. Por tanto, la valoración se hace suponiendo que la empresa dejará de funcionar. Esto implica dejar de aplicar el principio contable de empresa en funcionamiento (o de gestión continuada) que valora los elementos del patrimonio bajo la hipótesis de que la empresa seguirá funcionando en el futuro. Aplicar o no esta hipótesis tiene una gran influencia en el valor de los activos. Por ejemplo, una máquina no vale lo mismo si la empresa deja de existir y, normalmente, reduce mucho su valor.

Hay que tener en cuenta que en un proceso de liquidación aparecen deudas adicionales, como pueden ser los despidos e indemnizaciones de la plantilla y de otras empresas con las que se rescinden anticipadamente contratos en vigor. También hay que restar los gastos de liquidación de la empresa (honorarios de abogados, vendedores…).

Cuando se liquida realmente la empresa y al final se obtiene el valor resultante, se denomina valor de liquidación. En cambio, cuando el valor se calcula de forma estimada (sin proceder realmente a la liquidación de la empresa) se denomina valor liquidativo.

La liquidación anticipada de los activos y de los pasivos suele hacerse con descuentos que reducen su valor. Por ello, el valor de liquidación de la mayoría de los activos suele ser más bajo que su valor de mercado y el valor de reembolso de las deudas también suele ser más bajo que su valor contable ya que se pueden producir quitas de la deuda (descuento del total a pagar). Al iniciar la liquidación de la empresa pueden aparecer activos intangibles que no están contabilizados en el balance (marca, cabecera de un periódico…).

El principal problema que tiene este método es que la única forma de saber el valor de liquidación real de la empresa es procediendo a vender sus activos y pagar anticipadamente todas sus deudas, lo cual significa que la empresa dejará de tener actividad.

Hay casos en los que sí puede estimarse el valor de liquidación, pero si la empresa realmente no va a liquidarse suele descartarse ya que el valor resultante suele ser mucho menor al que dan otros métodos de valoración.

Esta empresa dedicada a la venta de paquetes turísticos llegó a tener filiales en varios países de Europa y América. Después de una serie de años registrando importantes pérdidas y muchos fraudes, su patrimonio pasó a ser negativo. En 2010 se declaró en concurso de acreedores y unos años después acabó quebrando. Al final, su valor de liquidación (de acuerdo con Europa Press, 1-1-2014) fue:

Valor de liquidación = Activo (281) – Pasivo (552) = = –271 millones de euros

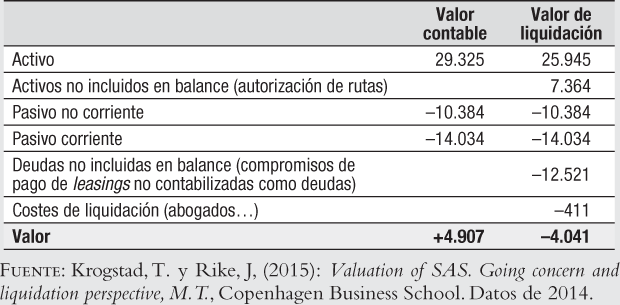

Seguidamente, se acompaña el valor contable y el valor de liquidación de la aerolínea nórdica SAS (ver figura 2.7). El valor contable se desprende de su balance de situación. En cambio, el valor de liquidación se ha obtenido tras una serie de ajustes: valorando los activos por su valor en caso de liquidación lo que implica pérdidas de valor, añadiendo activos que no están en el balance (valor de los derechos de las rutas que tiene SAS) y deudas que no están en el balance (por compromisos de pago de leasing y por gastos en caso de liquidación).

FIGURA 2.7. Valor contable y valor de liquidación de SAS.

Es muy habitual que el valor de liquidación sea menor que el valor contable, ya que el valor de los activos se reduce considerablemente si se hace el supuesto de que la empresa deja de funcionar.

APRENDIENDO DE LOS DEMÁS:

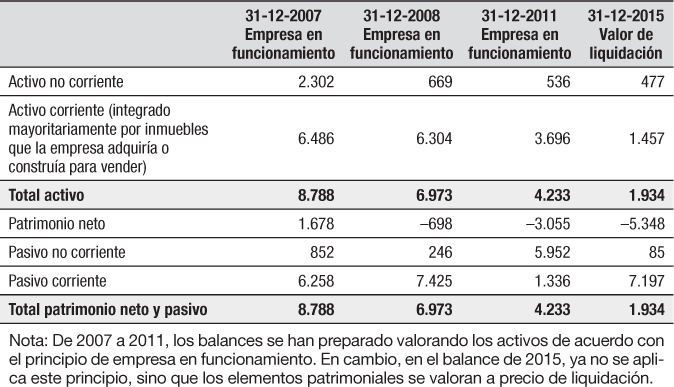

Se trata de una empresa inmobiliaria que se creó en 2007 con la fusión de dos inmobiliarias Martinsa y Fadesa, tras la compra de la segunda por la primera por 4.045 millones de euros. Esta operación se realizó en plena burbuja inmobiliaria, poco antes del pinchazo e inicio de la crisis financiera e inmobiliaria global. En 2008, la empresa entró en concurso de acreedores con unas deudas de más de 7.000 millones de euros. La propuesta era pagar con dos posibilidades: pagar la deuda en 8 años o bien en 5 años pero con una quita (acto jurídico por el cual un acreedor decide renunciar a una parte o la totalidad del derecho que tiene a que otra persona le pague una deuda) del 70%. En 2011, la propuesta fue aceptada por la mayor parte de los acreedores. Sin embargo, en 2015, se vio abocada a la liquidación al no poder hacer frente a los compromisos de pago acordados en el concurso de acreedores.

En la figura 2.8, se puede comprobar la evolución del balance de Martinsa Fadesa. En los tres primeros años (2007, 2008 y 2011), los elementos del balance se valoraron al más bajo del valor de adquisición o de mercado, de acuerdo con el principio de prudencia. En esos años, a causa de la crisis, los precios de los inmuebles iban bajando y el valor del patrimonio neto era cada vez más negativo. En cambio, en 2015, los elementos del balance se valoraron a valor de liquidación, ya que la empresa había iniciado su liquidación. Al dejar de aplicar el principio de empresa en funcionamiento, en el activo se produjo un deterioro muy importante y el valor del patrimonio neto negativo alcanzó los 5.348 millones de euros.

FIGURA 2.8. Evolución del balance de situación de Martinsa Fadesa de 2007 a 2015 (datos en millones de euros).

Clave del fracaso: Comprar en un momento de venta, pagando un precio muy elevado y asumiendo un exceso de deudas.

El valor sustancial, también denominado valor de reposición, consiste en calcular lo que costaría adquirir unos activos idénticos a los que tiene la empresa que se está valorando. La suma de estos activos es el valor de reposición, al que hay que restar el valor de las deudas que tiene la empresa.

El valor sustancial solo tiene en cuenta los activos que la empresa necesita para lleva a cabo sus operaciones. Por tanto, no tiene en cuenta activos no operacionales (también denominados activos extrafuncionales, que son activos no necesarios para la actividad de la empresa) que pueda tener la empresa, que sí se incluyen en el valor contable y en el valor de liquidación.

Cuando solo tenemos en cuenta los activos, se denomina valor sustancial bruto. Si al valor sustancial bruto le restamos las deudas, obtenemos el valor sustancial neto o valor sustancial.

Se trata de un valor a tener en cuenta cuando se está negociando la compra de otra empresa ya que si adquiriendo activos similares (a un precio más bajo) se puede tener una empresa como la que se pretende adquirir quizás es mejor optar por esta vía, en lugar de adquirir la empresa.

APRENDIENDO DE LOS DEMÁS:

Un grupo empresarial tenía interés en comprar una academia de idiomas que tenía 26 centros con aulas. El vendedor estaba dispuesto a vender por 18 millones de euros, pero no quería bajar de este precio y el comprador lo encontraba caro.

A la vista de la situación, el comprador encargó un estudio de lo que le costaría adquirir activos idénticos a los de la academia que quería comprar. El estudio proporcionó el valor sustancial (que comprendía, equipos y programas informáticos, mobiliario, marca, selección y preparación del equipo humano, campaña de publicidad y otros activos) que ascendía a 12 millones de euros. A la vista de la diferencia, el grupo empresarial descartó la adquisición de la academia y creó una empresa idéntica con sus propios medios, a un coste menor (12 millones de euros en lugar de 18 millones de euros).

Clave del éxito: Utilizar el valor sustancial para comprobar que el precio que se pide por una empresa es demasiado elevado.

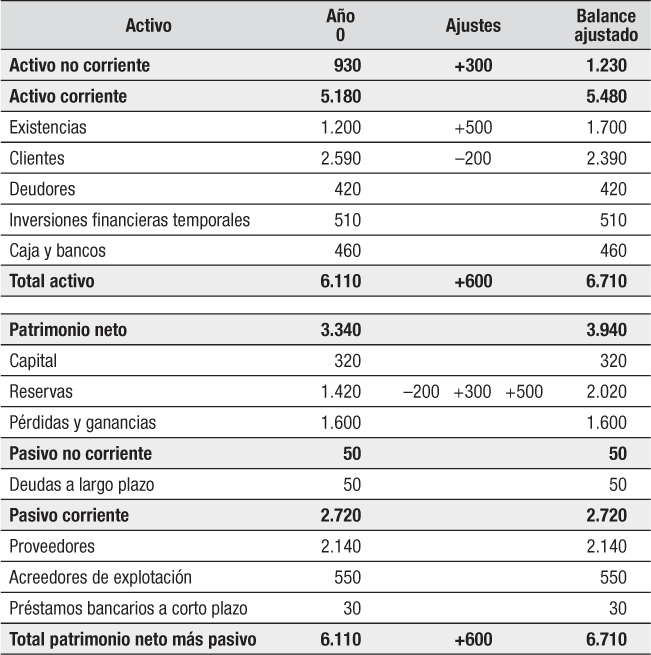

En el capítulo 1 se han facilitado los balances de situación de la empresa y también se ha ajustado el último balance incluyendo los temas detectados en la due diligence. Seguidamente, se reproduce el balance (figura 2.9).

FIGURA 2.9. Balance ajustado de acuerdo con el resultado de la due diligence.

Se pide:

Calcular el valor contable y el valor contable corregido de la empresa.

Valor contable:

De acuerdo con los datos facilitados en el capítulo 1:

Valor contable = Activo – Pasivo = Patrimonio neto =

= 3.340 millones de euros

Valor contable corregido:

De acuerdo con el resultado de la due diligence, al patrimonio neto se le añaden las plusvalías del activo no corriente (500) y de las existencias (300) y se le restan los deterioros en el saldo de clientes (200):

Valor contable corregido = Patrimonio neto + Plusvalías – – Deterioros =

= 3.340 +500 +300 –200 = 3.940 millones de euros

En la figura 2.10 se acompaña el pasivo más patrimonio neto de Grupo Coca-Cola Chile. La empresa tiene un capital social integrado por 510.816.160 acciones.

Se pide:

Calcular el valor contable y el valor contable por acción.

FIGURA 2.10. Patrimonio neto y pasivo del Grupo Coca-Cola Chile (datos en miles de pesos chilenos).

Valor contable = 347.865.773 miles de pesos chilenos

El valor contable es igual a la diferencia entre el valor total del balance (702.383.035) menos los pasivos corrientes (143.208.531), menos los pasivos no corrientes (211.297.922) y menos las participaciones no controladoras (10.809).

Valor contable por acción = 347.865.773 miles de pesos chilenos / 510.816.160 = 681 pesos chilenos

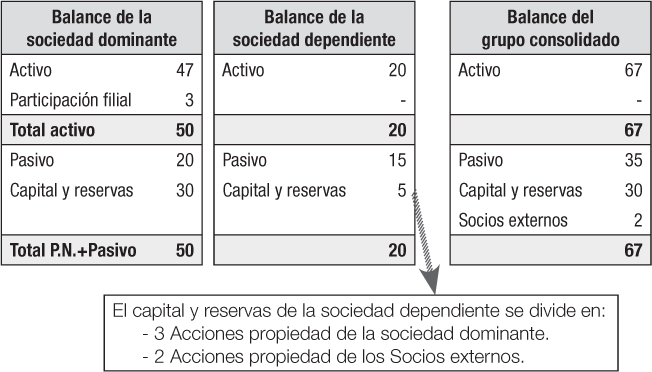

Se trata de calcular el valor contable de un grupo en el que la sociedad dominante tiene una participación de 3 millones de euros en concepto del 60% de las acciones de la sociedad dependiente. Las cuentas se consolidan por integración global.

En el balance consolidado hay una partida de socios externos por valor de 2 millones de euros.

Balance consolidado:

Activo |

67 |

Pasivo |

35 |

Capital y reservas |

30 |

Socios externos |

2 |

Total P.N.+Pasivo |

67 |

Significado de la partida socios externos:

Cuando una sociedad tiene la mayoría de las acciones de otra existe una relación de dominio. Por tanto, existe una sociedad dominante que tiene más del 50% de las acciones de una sociedad dependiente:

• Si la participación es del 100% entonces no existen los denominados Socios externos.

• En cambio, cuando la participación en la filial supera el 50% pero no llega al 100% significa que la dominante ejerce el dominio sobre la filial, pero ésta tiene accionistas minoritarios (socios externos).

Así, los Socios externos (también denominados Participaciones no dominantes o Intereses minoritarios) son accionistas que tienen participaciones minoritarias en la sociedad dependiente, ya que sus acciones no llegan al 50% del capital social.

Cuando la sociedad dominante presenta las cuentas de su grupo, éstas incluyen las cuentas de la sociedad dependiente que se consolidan con el método de integración global. Así, el balance de situación consolidado incluye la totalidad de los activos y deudas de la empresa dependiente, aunque la sociedad dominante no tenga el 100% de las acciones de la dominada. Por tanto, el activo y las deudas incluyen una parte que corresponde a los accionistas minoritarios de las sociedades dependientes. La parte del capital y de las reservas de la sociedad dependiente que no es propiedad de la sociedad dominante se refleja en la cuenta Socios externos y aparece en el balance consolidado.

En el método de consolidación de integración global, en el balance consolidado se hace lo siguiente:

• Todos los activos y todos los pasivos de la empresa dominante y la dependiente se suman.

• La participación (de 3 millones de euros que representa el 60% del patrimonio neto de la filial que asciende a 5 millones de euros) que tiene la sociedad dominante en la filial se elimina al igual que la parte de capital y reservas de la filial que pertenecen a la sociedad dominante.

• El capital y las reservas del grupo será el de la sociedad dominante (30 millones de euros en este ejemplo).

• La parte del capital y las reservas de la sociedad dependiente que no es propiedad de la sociedad dominante se denomina Socios externos. En este caso será el 40% del patrimonio neto de la filial, es decir, el 40% de 5, que es 2).

• Seguidamente, se facilita el balance de la sociedad dominante y el de la sociedad dependiente. A la derecha se calcula el balance consolidado:

Por tanto, el valor contable del grupo será:

Activo – Pasivo – Socios externos = 67 – 35 – 2 = 30

• Por valor de la empresa se entiende el valor de todo su activo.

• Por valor de las acciones se entiende el valor de su patrimonio neto (activo menos pasivo).

• El cálculo del valor contable (basado en el patrimonio) exige conocer el valor del activo y el del pasivo:

• El valor contable, o valor teórico, es el activo menos el pasivo (las deudas). Normalmente, es el punto de partida de una valoración.

• El valor contable puede ser negativo, cuando la empresa está en quiebra, por tener un activo menor a su pasivo. Por tanto, no nos ha de extrañar que a veces se compre una empresa por un euro, ya que su valor quizás es menor que un euro, si el patrimonio neto es negativo.

• El valor contable corregido, también denominado NAV (Net Asset Value), es el activo corregido menos las deudas corregidas. Cuando se dispone del valor contable corregido ya suele descartarse el valor contable.

• Cuando hay socios externos, se restan para llegar al valor contable (y también para obtener el valor contable corregido).

• El valor de liquidación es el valor que se obtiene si se liquidan anticipadamente todos los activos y pasivos de la empresa. Los activos suelen perder el valor al tener que venderse de forma rápida. En las deudas se pueden producir quitas, por la cancelación anticipada, pero también pueden surgir pasivos ocultos por indemnizaciones que hay que atender en relación con los despidos de la plantilla o por la cancelación anticipada de contratos en vigor formados con otras empresas.

• El valor de liquidación no se suele utilizar porque para conocerlo, normalmente, hay que proceder a liquidar la empresa.

• El valor sustancial se obtiene calculando lo que cuesta adquirir en el mercado todos y cada uno de los activos que tiene una empresa.

• La principal limitación de los métodos basados en el patrimonio es que no tienen en cuenta lo que suele motivar que alguien esté interesado en adquirir una empresa: los activos intangibles (marcas, saber-hacer, clientela...) y las expectativas de futuro. Como dice Warren Buffett: «Los directivos e inversores han de entender que las cifras contables son el principio, no el final, de la valoración de empresas».

• Cuando una empresa no tiene capacidad para generar beneficios, o los que genera son muy reducidos, y lo que interesa de ella son sus activos, se recomienda valorarla con el valor contable corregido.

• Si la empresa va a cesar la actividad, se recomienda utilizar el método del valor de liquidación.

• Cuando queremos comprar una empresa y el vendedor nos pide un precio muy elevado, conviene conocer el valor sustancial.

Activo no operacional (también denominado activo extrafuncional)

Activo por impuestos diferidos

Balance de situación consolidado

Concurso de acreedores

Deuda sin recurso

Escudo fiscal (tax shield, en inglés)

Intangibles generados internamente

Financiación fuera de balance

GAV (Gross Asset Value, en inglés, valor neto del activo)

Liquidation value (también denominado realization value, en inglés; valor de liquidación)

Maquillaje contable

Método de consolidación de integración global

Minusvalía

NAV (Net Asset Value, en inglés; valor neto del activo)

OPV (Oferta Pública de Venta)

Peritaje

Plusvalías

Principio de empresa en funcionamiento (también denominado principio de gestión continuada)

Project finance (Financiación de proyecto)

Quita

Sociedad dominante

Sociedad dependiente

Socios externos (también denominados participaciones no dominantes, participaciones minoritarias o intereses minoritarios)

Valor contable (book value, en inglés. También denominado valor neto contable, valor en libros o valor teórico-contable)

Valor contable corregido o Valor contable ajustado

Valor de la empresa (enterprise value, en inglés)

Valor de las acciones (también denominado valor del patrimonio neto, Equity Value, en inglés)

Valor de liquidación (en inglés, liquidation value o realization value)

Valor liquidativo

Valor neto del activo (en inglés, Net Asset Value)

Valor sustancial (también denominado valor de reposición)

Valor sustancial bruto

Valor sustancial neto

• No ajustar el valor de los activos y pasivos del balance teniendo en cuenta su valor real de mercado, que incluye plusvalías (o minusvalías).

• No tener en cuenta que los principales activos de muchas empresas no están en su balance (marcas, saber-hacer de la plantilla, cartera de clientes…).

• No corregir el balance introduciendo las salvedades por errores o por otras causas que afectan a la opinión del auditor de cuentas.

• No tener en cuenta posibles pasivos ocultos. Por ejemplo, las indemnizaciones en un proceso de liquidación.

• No comparar el precio que pide el vendedor con el valor sustancial, ya que quizás el precio que pide el vendedor puede ser excesivo.

• No complementar la valoración basada en el patrimonio con otros métodos que tengan en cuenta la capacidad de generar riqueza y las expectativas de futuro.

ACCID (2009). Valoración de empresas: fundamentos y aplicaciones, Revista de Contabilidad y Dirección (monografía), volumen 9.

AMAT, O. (2017). Empresas que mienten. Barcelona: Profit Editorial.

CASANOVAS, M. y SANTANDREU, P. (2011). Guía práctica de valoración de empresas. Barcelona: ACCID.

COLEGIO DE REGISTRADORES (2016). Estadística concursal. Anuario 2015. Madrid.

FERNÁNDEZ, P. (2004). Valoración de empresas. Barcelona: Gestión 2000.

LEV, B. y GU, F. (2017): El final de la contabilidad. Barcelona: ACCID-Profit Editorial.