CAPÍTULO 1

LAS PRIMERAS FINANZAS

La palabra economía viene del griego “oikonomía” (οικονομία), que se compone de dos palabras: “oikos” que quiere decir casa u hogar, y “nemein” que expresa administrar. Y aunque ya han pasado varios miles de años desde que surgió esta palabra, la intuición y el significado de esta sigue teniendo el mismo sentido en la sociedad. Es precisamente en el hogar en donde se aprenden y experimentan las relaciones económicas iniciales, las primeras finanzas.

Comienzan, tal vez, acompañando a los papás a hacer las compras en el supermercado, cuando los niños meten una golosina al carrito y los padres la sacan porque es muy cara o no está dentro de la lista de compras que tenían planeado cumplir. O las primeras nociones del dinero empiezan a tenerse durante esas navidades en las que no se reciben todos los regalos que se pidieron al “Niño Dios”. Y, por supuesto, cuando empieza a recibirse la mesada, ese dinero que periódicamente le dan los padres de familia a los hijos para que compren lo que necesitan en el colegio, las medias nueves, el transporte, en fin, todo lo que deban adquirir. Este es el primer reto económico que encuentra un joven o adolescente y con el que va construyendo sin que se dé cuenta la base de su educación financiera.

Con la mesada comienzan a comprenderse algunos conceptos básicos de las finanzas: los ingresos, ese dinero que se recibe de los papás; los gastos, todo en lo usan ese dinero; el ahorro, la diferencia entre los ingresos y los gastos, que para ellos es simplemente lo que queda al final de la semana. Y tarde o temprano van a caer en déficit financiero: por primera vez van a sentir lo que es tener deudas o no tener nada de dinero: estar pelado o “pelao”, como decimos los colombianos, equivalente a “andar en los rines”, “estar vaciado” o “vaciao”; en suma, andar sin un peso en el bolsillo y pensar en cómo obtener ese recurso, la platica, nuevamente. Porque, aunque estamos de acuerdo en que el dinero no lo es todo en la vida, ni da la felicidad o la realización como personas ni mucho menos, sí ayuda a hacerla más fácil y divertida.

Son precisamente estos descuadres de plata de donde vienen las primeras lecciones sobre las finanzas personales. Es posible que un joven reciba un regaño de sus papás por gastarse la mesada en algo que no debía y, por lo tanto, no tener el dinero suficiente para lo que necesita. Le dirán que la plata no sale de los árboles, que los papás no son cajeros electrónicos con fondos infinitos, que no sabe cuál es el valor del dinero, y un largo rosario de reclamos por haberse gastado lo que no tenía o habérselo gastado en lo que no tocaba.

También hay otra cara de la misma moneda. Los jóvenes pueden aprender muy rápido a cosechar los primeros éxitos financieros gracias a administrar bien su mesada. Si un niño logra ahorrar lo suficiente para comprar ese juguete que no recibió en Navidad, entonces entenderá la importancia de hacer sacrificios para conseguir una meta futura. Y debido a que trabajó por obtener este premio, seguramente cuidará más ese juguete que los demás.

Con el paso del tiempo serán estas experiencias las que moldearán la educación financiera de cada uno, eso que marcará los hábitos durante la juventud, adultez e, incluso, la vejez. En otras palabras, cómo manejamos el dinero que tenemos disponible, o el que nos prestan, o cómo empezamos a buscar que el dinero se multiplique; todo esto hace parte de la educación financiera que tengamos y cultivemos, de entender qué es el dinero, de dónde sale, cómo manejarlo, para qué sirve y, sobre todo, controlarlo y lograr que sea un instrumento que ayude en nuestras vidas y no este el que controle nuestra existencia o se convierta en un suplicio diario.

Desde los primeros años pueden crearse hábitos para tener una buena salud financiera; sobre todo los jóvenes, que empiezan a contar con su propio dinero, tienen una gran oportunidad para aprender rápido a no cometer los errores de los adultos al cultivar hábitos positivos.

Por ejemplo, un niño que gasta sin control y sin ninguna consecuencia, crece muy diferente respecto a uno que sí aprendió de sus éxitos y fracasos. No necesariamente significa que si alguien crece en un hogar acaudalado será irresponsable financieramente, sino que depende de la familia qué aprende sobre el valor y las limitaciones del dinero. Tampoco quiere decir que quien crezca en un entorno donde no hay abundancia de dinero va a tener mejores hábitos o no pueda cultivarlos en absoluto. Los malos hábitos financieros pueden darse tanto en los escenarios familiares donde hay mucho dinero como en los que no hay y si ellos se perpetúan pueden poner en riesgo aun a la más grande fortuna o hundir más en la escasez y en la pobreza. En el fondo lo que está en juego es cómo se establece una relación con el dinero según el entorno donde se esté, pero con el mismo objetivo: no estar pelao, pues esto, sin distinción de clase social, género, religión, región donde hubiera nacido, etcétera, genera preocupaciones y angustias.

Hay familias donde se han amasado fortunas y levantado empresas muy prósperas. Sin embargo, se habla de la “maldición de la tercera generación”, que consiste en la creencia de que los nietos se encargan de despilfarrar la fortuna que construyeron sus predecesores. De hecho, es un mito que está inspirado en las historias de bancarrota de algunas de las familias más ricas y po derosas de la historia, como los Vanderbilt: propietaria de un imperio náutico y ferroviario a finales del siglo XIX, pero cuya fortuna prácticamente había desaparecido a mediados del si glo XX.

Muchas de estas historias en las que se inspira la maldición de la tercera generación pueden explicarse a través de las experiencias relacionadas con la educación financiera. Dado que los nietos nunca trabajaron por el imperio de su familia, para ellos fue fácil dilapidarlo. No les costó y por ello no lo cuidaron con el esmero o visión táctica de sus antecesores. Porque, hay que decirlo, manejar el dinero sanamente requiere esmero y algo de estrategia, nada complicado como iremos viéndolo a lo largo de estas páginas. También hay casos de personas que empezaron sin plata en sus vidas, o con muy poca, y que ahora son multimillonarios. Un ejemplo de ellos es Jeff Bezos, el fundador de Amazon, y quien en 2018 ganó el estatus de ser el hombre más rico del mundo al acumular una fortuna de más de US$150.000 millones (según la revista Fortune). El empresario comenzó vendiendo libros, usando todos sus ahorros para fundar en los años noventa su librería en línea cadabra.com, que luego se convertiría en la mundialmente famosa Amazon. Casos como este hay miles en el mundo. La clave: inteligencia y educación financiera, una dosis de arrojo y valentía (en otras palabras, lanzarse y arriesgarse sin miedo para cumplir las metas) y también algo de suerte.

Asimismo, las experiencias que viven otras personas pueden ser igual de importantes para construir la educación financiera. Incluso pueden ser traumáticas y hasta miedosas o servir de ejemplo e inspiración. En el caso de las primeras, se corre el riesgo de que generen prejuicios que no teníamos sobre el dinero y la riqueza, es decir, un cambio de mentalidad negativo debido a un suceso que ni siquiera se vivió en carne propia, sino del cual se supo de oídas. Mientras que, de otro lado, las historias positivas pueden llenarnos de expectativas y optimismo sobre el dinero, lo cual es bueno siempre y cuando no se pierda la noción de la realidad.

“¿Supiste que Fulanita se quedó sin trabajo y no ha podido volver a pagar el crédito de su casa? Pobrecita, va a perderla y es lo único que tiene”. Aunque haya sido un comentario inocente, puede que le haya cambiado la vida financiera a una persona que lo oyó desprevenidamente. Tal vez, a raíz de eso, nunca considere endeudarse para comprar una casa por miedo de que le pase lo mismo y simplemente prefiera vivir en arriendo toda su vida antes que arriesgarse.

Pero también puede ser que un comentario igualmente desprevenido enmiende esta situación: “Hablé con Fulanita. Imagínate que no tiene puesto y no pudo seguir pagando el crédito de su casa, pero tenía un seguro de desempleo con el crédito y por eso va a disponer de unos meses de gracia sin tener que pagar las cuotas. Va a tener un tiempo para encontrar un empleo sin que le cobren”.

Esto precisamente da esperanzas y demuestra que la educación financiera no es rígida, sino que se construye durante toda la vida. Puede tanto empeorar como mejorar, según la mentalidad que tengamos hacia el dinero. Si siempre tenemos miedo y no queremos arriesgar, no podremos aumentar nuestro capital nunca y estaremos siempre o pelados o viviendo con apenas lo justo para cubrir las necesidades básicas; pero si superamos el miedo y entendemos, cuanto más temprano mejor, el funcionamiento del dinero a través de experiencias de otros y sobre todo con herramientas técnicas, podremos ver que es posible tener dinero, manejarlo y aumentarlo. De hecho, es la mejor forma de corregir los malos hábitos que hubieran podido adquirirse con el tiempo y, a su vez, brinda una oportunidad para avanzar más rápido hacia una vida financiera plena.

Con tan solo algunos conceptos y lecciones básicas sobre contabilidad, finanzas y economía podrá adquirir un nuevo grado de conciencia acerca de las decisiones diarias y futuras. A pocos los preparan sobre estos conocimientos, por lo que no hay ninguna vergüenza en reconocer todos los errores que se cometieron por falta de formación y asesoramiento.

La mezcla de experiencia y conocimiento técnico es lo que permite construir una educación financiera de calidad. Esta fusión permite conocerse mejor, entender la raíz de muchas malas decisiones que se tomaron en la vida o que hicieron nuestros padres y no queremos repetir. Saber, por ejemplo, por qué es tan positivo el ahorro y sobre las consecuencias de caer en déficit o la temible quiebra o bancarrota. Además, podrá entender que las pequeñas decisiones en el presente pueden impactar severamente en el futuro. Vamos, pues, a ver la “oikonomía”, las primeras finanzas que se experimentan en la casa, las bases para construir la educación financiera de la vida.

La contabilidad básica

Toda persona, empresa, organización e incluso un país deben hacer balances financieros, pues solo así se tiene certeza de dónde viene el dinero y para dónde se va. Estos balances dan claridad económica para tomar decisiones estratégicas, como saber si es buen momento para sacar una tarjeta de crédito o reconocer cuándo se está gastando demasiado en rumbas, salidas y restaurantes. Por esto, es aconsejable llevar un registro de los ingresos y gastos, de los pasivos y activos, y del patrimonio que se ha venido construyendo.

Para más de uno, estos conceptos contables son prácticamente de otro mundo, términos que asustan o parecen de otro idioma que no se entiende y que solo los contadores pueden manejar. En realidad, no es tan grave. Como cuando se aprende otro idioma, hay algunas frases claves y unos términos indispensables para defenderse en la vida y con eso logrará hacer su propio balance. Una calculadora, un bolígrafo y una hoja de papel son suficientes para hacer un balance funcional en el que lleve registro de todos los flujos de ingresos y gastos del mes. En pocas palabras, cuánto ganó, cuánto gastó y cuánto le quedó. Esta puede ser la oportunidad para entender el sentido que hay detrás de la contabilidad básica.

Con tan solo buscar en internet una de estas palabras encontrará miles de páginas que arrojan las definiciones técnicas respaldadas por la academia. Es un buen ejercicio informativo. Sin embargo, aquí se hará un esfuerzo diferente y se presentarán explicaciones en términos más coloquiales y prácticos de estos conceptos contables. Veamos algunos esenciales que se usarán a lo largo de este libro:

Ingresos: es la plata con la que se cuenta en algún periodo de tiempo, un mes, por ejemplo, para tener una medida de tiempo. Es el salario mensual o los honorarios que se reciben por algún trabajo realizado, o recursos que llegan por algún negocio que se tenga. Los ingresos son aquel dinero disponible con el que pueden adquirirse bienes y servicios.

Es también la variable contra la cual se mide cuánto dinero se destinará a algún proyecto, crédito, ahorro o gasto puntual. Por ejemplo, se puede afirmar que para vivienda (cuánto paga de arriendo o cuota de su préstamo inmobiliario) no debe destinar más de 30 % de su ingreso mensual. Se trata de una referencia clave para mantener la salud financiera de la cual se hablará más adelante en este libro.

Gastos (egresos): es a dónde van los ingresos. Es la suma de todas las compras, consumos y obligaciones (el pago de la cuota de un préstamo que ha adquirido se llama obligación) que se realicen durante algún periodo de tiempo. También pueden considerarse mensualmente; es lo más usual. Los servicios públicos, por ejemplo, los facturan cada mes o también las suscripciones a servicios de entretenimiento.

Los gastos pueden definirse en dos grandes rubros: los vitales, como el arriendo, la plata del mercado y todo aquello que se requiere para sobrevivir; y los no vitales, aquellos no indispensables para sobrevivir; ahí están los lujos, y los gastos en recreación o en productos que no son esenciales para que como seres humanos vivamos (como un Xbox, que aunque para algunos parezca vital, no lo es). En esencia, el ser humano desde tiempos inmemoriales necesita alimento, un lugar donde resguardarse, oxígeno y agua para vivir; lo demás puede omitirse. Sí, así de crudo.

Superávit: se da cuando los ingresos son mayores que los gastos. Es, de hecho, uno de los principales indicadores de una buena salud financiera, pues implica que los ingresos son estables y hay un gran control de gastos, que sobra plata y que han quedado ya cubiertas las necesidades esenciales para vivir, también algunas cosas no indispensables y además, por qué no, algunos lujitos. Es estrictamente lo opuesto a andar pelado.

El déficit de ingresos: se da cuando se gasta más que los ingresos que se recibe. El problema del déficit son realmente sus consecuencias, pues para cubrirlo es necesario desahorrar, vender algún activo (ese Xbox, por ejemplo) o adquirir deudas (un pasivo, como se llama técnicamente tener que usar dinero que tocó pedir prestado a la mamá, al hermano, al amigo, al banco). Si se trata de un déficit esporádico, de pronto no es tan grave si se prevé que con el siguiente ingreso que tenga va a cubrirlo (se va a cuadrar, como se dice coloquialmente); pero si una persona se encuentra en situación deficitaria de manera recurrente, vive pelao, siempre está vaciao, con los bolsillos rotos y la cuenta vacía: es una de las señales más contundentes de una mala salud financiera.

El ahorro: es la práctica de no gastar el dinero y poder conservarlo por más tiempo. Ahorrar no es lo mismo que acumular dinero; ahorrar consiste en guardarlo, ya sea debajo del colchón, en una alcancía, en una cajita que nadie diferente a usted sabe dónde está escondida o, siendo más sofisticado, en una cuenta de ahorros en un banco o en una fiducia (no se asuste con estas palabras) o en un fondo de inversión (no se vuelva a asustar con el término) donde su dinero va a estar reservado por usted para algún fin posterior, sin que nadie más que usted pueda usarlo. Es posible que no tenga claro para qué está ahorrando, no importa; puede que la meta de ahorro (eso específico para lo que quiere usar ese dinero) aparezca después, pero ya contará con una base para comenzar.

Esto último es muy importante, pues lo más aconsejable es que ese dinero adicional que sobró luego de cubrir sus gastos indispensables e incluso los lujitos, y que está haciendo el esfuerzo de ahorrar y de abstenerse de usar en dulces, tenga un destino. Saber que es para algo en concreto lo motivará a ahorrar. Por ejemplo, estudiar, tomarse unas vacaciones, adquirir un carro, una casa, lo que considere que sea una inversión en algo que mejorará su calidad de vida y para la cual necesita un músculo financiero más robusto para lograrlo. Comprar dulces en la tienda no requiere ahorrar mucho o sacrificar una gran parte de sus ingresos, mientras que para irse de viaje por el mundo deberá no solo comprar menos dulces sino abstenerse de gastar su dinero en otras cosas. Eso es ahorrar.

No hay ahorro pequeño. Hay una regla de oro que consiste en siempre guardar 10 % de los ingresos mensuales y destinarlos al ahorro. Se considera que si estos recursos representan dos veces el salario o ingreso mensual ha logrado acumular un buen capital. Hay varias formas de conseguir esta acumulación de capital: reducción de gastos (sobre todo no vitales), por medio de un incremento de los ingresos, pero no de los egresos, o por medio de una inyección repentina de recursos (como una herencia o la prima salarial). Igualmente, hay varias formas de guardar ese capital: si lo acumula “debajo del colchón” o lo deja en casa en su alcancía o caja secreta, al cabo de unos días, semanas, meses o años allí, tendrá la misma cantidad de dinero que fue guardando, a menos de que sucediera algo mágico o indeseable (como la desaparición de su dinero). Pero, si deposita o va depositando periódicamente el dinero de su ahorro en algún mecanismo financiero (cuenta de ahorro, CDT, fiducia, etc.) que le rinda intereses, al cabo de un tiempo tendrá posiblemente más dinero del que depositó. Esto gracias a que “puso a trabajar su dinero” en vez de dejarlo dormido o “quieto”. Nuevamente, no se asuste, que se lo explicaremos en este libro en su debido momento.

Seguro: es un servicio que se paga para tener un respaldo en caso de una calamidad. Un ejemplo es el seguro de desempleo que se adquiere con los créditos hipotecarios, que se paga como una tarifa adicional a la cuota mensual. En caso de perder el trabajo este instrumento le da un periodo de gracia al usuario, en el que no debe hacer aportes al crédito (en algunos casos solo se debe pagar intereses).

Cuenta de ahorros: es un producto que ofrecen las entidades bancarias y que permite guardar y retirar libremente el dinero que usted ha depositado. Hay unas que se llaman “cuenta de nómina”, que son aquellas en las que los empleadores consignan los salarios o los honorarios de un trabajador. Los recursos en una cuenta de ahorros generan una rentabilidad al titular (o sea, a la persona dueña del dinero), es decir, el banco va a pagarle a usted por dejarle su dinero en custodia. ¿Qué sentido tiene que ellos le paguen por cuidar su plata? Realmente los bancos usarán su dinero para generar más ganancias al invertirlo en negocios más grandes. Pero usted, como dueño de esa plata que le están cuidando, recibirá algo…, algo mínimo, pero algo. Por lo general, la renta que genera para usted no supera el 1 % efectivo anual.

Intereses: es lo que usted debe pagar cuando pide dinero prestado. Es decir, cuando solicita un crédito deberá pagar al final el monto que solicitó y algo más, es lo que se llama intereses. Tiene lógica, puesto que usted pide algo prestado y el dueño de ese dinero no solo lo espera de vuelta, sino que aspira a recibir una ganancia por “ayudarle” dándole ese dinero.

Inflación: es un efecto macroeconómico del que no se puede escapar. En Colombia la inflación ronda el 3 % anual, pero varía cada año. El Banco de la República la define “como un aumento sustancial, persistente y sostenido del nivel general de precios a través del tiempo”, lo que en pocas palabras quiere decir cuánto aumenta el valor de las cosas en el tiempo. Se establecen metas de inflación anuales y “se le toma la temperatura” mensualmente. La inflación determina qué tanto puede comprar o no con su dinero, si es alta, quiere decir que su dinero le alcanzará para comprar menos bienes y servicios, y viceversa. Por esto, es recomendable guardar el dinero en una cuenta o fondo donde rente al menos a la inflación esperada de cada año.

Inversión: es cuando se destina dinero en algo que espera que genere un beneficio económico (monetario, por lo general). Aplica principalmente para adquirir un activo, es decir, comprar algún bien o servicio que genere ingresos. Por ejemplo, usted decide comprar un apartamento no para vivir en él, sino para alquilarlo. Su expectativa debería ser recuperar el dinero que necesitó para hacer la compra (recuperar la inversión) y empezar a percibir ganancias adicionales derivadas del arriendo que otro le pagará (retorno de la inversión), que termina siendo lo más emocionante.

Retorno de la inversión: es el beneficio obtenido respecto a la inversión realizada. Para calcularlo deben seguirse los siguientes pasos.

Primero: restar las ganancias que se obtuvieron entre los costos que se generaron:

Ganancias - costos.

Segundo: se divide el resultado anterior entre el monto de la inversión:

(Ganancia - costos)/inversión.

Tercero: Se multiplica por 100 el resultado anterior. Así el retorno de la inversión queda expresado en porcentaje.

Retorno de la inversión = ((Ganancia - costos)/ inversión) x 100.

Ejemplo: se invirtieron $2 millones en ropa, ganaron $5 millones con las ventas (de la ropa) y tuvieron costos de $1 millón (por arrendar un local, por ejemplo). El retorno de la inversión en este caso sería de 200 %.

Retorno de la inversión = ($5.000.0000 - $1.000.000)/ $2.000.000) x 100 = 200 %.

Activo: es todo lo que genera ingresos. El activo por excelencia es el mismo dinero, que es el de más fácil intercambio (liquidez), pero también hay otros como la finca raíz (inmuebles como apartamentos, casas, fincas, lotes. Son inmuebles justamente porque no se mueven), acciones en una empresa y algunos instrumentos de trabajo (máquinas, por ejemplo, muebles de un negocio o de su lugar de vivienda). De hecho, hay deportistas como Cristiano Ronaldo y Lionel Messi que tienen aseguradas sus piernas en más de 100 millones de euros, pues son sus principales activos porque trabajan con ellas y gracias al talento con el que las usan logran hacer goles, ganar torneos y, por tanto, ganar dinero por sus multimillonarios salarios, comisiones, bonos y apariciones publicitarias.

Pasivo: es todo lo que genera gastos. Las deudas son el pasivo por excelencia, como por ejemplo un crédito en una entidad financiera. También aplica para las cuentas por pagar y las obligaciones tributarias, como los impuestos. Si pide que le “fíen” en una tienda, por ejemplo, seguramente el tendero lo anotará en su cuaderno de deudores para no olvidar que usted le debe dinero a él; para usted, la deuda es un pasivo, pues cuando tenga ingresos con qué pagar tiene la obligación (por eso a las deudas se les llama “obligaciones”) de ir donde el tendero (o sea, su “acreedor”) para ponerse a “paz y salvo” y salir de la “lista negra”.

Patrimonio: la ecuación fundamental de la contabilidad define al patrimonio como el resultado de restar el pasivo del activo; o sea, restar las deudas de lo que suman su dinero, objetos, maquinaria, todo lo que es de su propiedad. El patrimonio es, a la larga, lo que usted tiene. Porque lo que debe es de otros que se lo han prestado, con la condición de que usted va a devolverlo. Ello implica que el patrimonio puede ser tanto positivo como negativo. Cuando se da el primer caso (patrimonio positivo) significa que ha logrado construir riqueza; cuando se da el segundo caso, implica que las finanzas se encuentran en una mala salud financiera. En otras palabras, si el patrimonio es más de lo que debe, va bien.

Balance o estado financiero: es un ejercicio simple que detalla en un informe los ingresos, los gastos, los activos, los pasivos y el patrimonio. Es una forma eficiente de ver cómo están las finanzas para tomar decisiones estratégicas para cuidarlas o corregirlas. Claramente, entrar en déficit o tener un patrimonio negativo implica una intervención contundente en el estilo de vida y en los hábitos financieros. Para hacer un balance no requiere un conocimiento profundo de matemáticas, ni necesita herramientas tecnológicas sofisticadas; con sumar, restar y una libreta dónde anotar, es suficiente.

¿Para qué tomarse la molestia?

Un buen comienzo para ser consciente de qué le pasa a su dinero, cómo está su salud financiera y si está gastando más de lo que gana, es llevar un registro de esos indicadores de manera periódica. Y entre más continuo sea ese seguimiento, mucho mejor, pues las finanzas son dinámicas y cambian día a día. Hay que verlo como un hábito más que debe adquirirse para asegurarse de que las finanzas van por buen camino o para identificar a tiempo cuándo están empeorando.

Empiece por llevar un registro de sus gastos diarios y así obtendrá la noción de a dónde se va su dinero; no todo son restas: anote sus ingresos. Por ejemplo, si comienza el mes con $1.000.000, por decir cualquier cifra, anote a diario cuánto gastó en transporte y alimentación, cuánto debe separar para pagar su vivienda, si compró ropa ese mes, si debe dinero al tendero o al amigo o a sus padres, si debe pagar algo de su estudio, entre otros. Así irá restando de ese millón inicial sus egresos y verá cuánto queda al final del mes…, si es que queda algo. Si al final está en rojo, sus finanzas son débiles, puesto que sus ingresos son menores que sus egresos; si sobra dinero, entonces tiene buena salud financiera. Como los deportistas, si tienen buena salud podrán pensar en afrontar una prueba más exigente y se sentirán estimulados y animados; si no cuentan con buena salud, deben obligatoriamente permanecer en el nivel donde están, sin opciones de progresar o avanzar; se sentirán desmotivados y sin retos.

Se trata de un análisis que debe hacerse independientemente de la edad, del nivel de ingresos y del estrato socioeconómico. De hecho, debido a que es un análisis relativo, es posible que un joven empleado que gane el salario mínimo cuente con mejores indicadores que un veterano gerente de multinacional. Todo depende de sus hábitos financieros, de su capacidad de reflexión y planeación, lo que a su vez tiene implicaciones tanto para la vida personal como profesional. No siempre es más rico quien más dinero gana, sino quien mejor lo administra.

Proyéctese como una empresa

Las empresas, sobre todo las más grandes del mundo, tienen una serie de buenas prácticas y estrategias financieras que una persona natural puede replicar. La proyección de flujos es tal vez la táctica a la que más se le puede sacar provecho, pues consiste en hacer la contabilidad tanto del periodo actual como de los periodos futuros. Es decir, se hace una estimación de cómo van a comportarse los balances financieros en un futuro, teniendo en cuenta todos los factores que puedan incidir.

La mayoría de las empresas tiene cuentas de cobro a su favor que se pagan entre 30 a 90 días hábiles. Esto quiere decir que la empresa prestó un servicio o vendió un producto a otra, pero la compradora va a pagárselo al cabo de esos días. De alguna manera, la empresa vendedora “le fía” a la compradora mientras esta tiene el dinero o liquidez para saldar esa deuda o pasivo.

Sin embargo, la empresa que vendió el servicio o producto no espera a que le entreguen este dinero que le deben para decidir en qué va a usarlo. Lo tiene como una “cuenta por cobrar” y que van a pagarle (pues hay un pacto entre las empresas, soportado en ese documento), que sirve de garantía y, por lo tanto, para que la empresa vendedora pueda tomar como cierto que recibirá ese dinero y pueda proyectarlo en su balance. En pocas palabras, sabe que esa plata va a entrar a sus cuentas en un tiempo y puede planear en qué va a usarla.

De igual forma, una empresa analiza los gastos que debe cubrir, pues algunos también son en plazos de entre 30 a 90 días (como los honorarios de los contratistas que tenga). Debe tener en cuenta los servicios públicos o los salarios de sus empleados, por ejemplo, que son lo que se conoce como gastos fijos, entre otros. Es lo que para una persona equivale a sus gastos vitales.

Las empresas pueden prever cuánto dinero recibirán de sus deudores en el tiempo, cuánto deben pagar ellas a sus acreedores, cuánto recibirán por sus servicios o productos, qué requieren para mantener la operación y continuar el ciclo. Las empresas trazan el flujo de su dinero mediante simulaciones, de la misma manera que usted puede hacerlo y verá que es mucho más sencillo. Es lo que se llama el “flujo de caja”: cuánta plata tiene y con cuánto dinero cuenta realmente “en el bolsillo”.

Es claro que la aplicación de la proyección de flujos para una persona natural es mucho menos compleja que la de una empresa. Basta con hacer una simple tabla que esté dividida por los meses del año y en la que se indique cómo se espera que se comporten los principales rubros de las finanzas en cada uno de estos periodos.

Para fines pedagógicos se va a tomar como ejemplo a un trabajador (que tenga un contrato, ya sea a término fijo o indefinido) y que gane el salario mínimo. Sin embargo, cada quien debe hacer su propio análisis siendo lo más sincero y realista posible, es decir, no inflar sus ingresos, ni omitir nada de sus gastos. Solo deben seguir estos pasos:

Primero: proyectar los ingresos

Debe pensar en cómo van a comportarse los ingresos durante todo el periodo de análisis (enero a diciembre), considerando sobre todo esos meses en los que podría haber un alza o una baja de recursos.

Por ejemplo, un trabajador que gana el mínimo debería ver un pico de ingresos en junio y diciembre debido a la prima extrasalarial. Por ello mientras en la mayor parte del año sus ingresos serían de $869.000 (el salario mínimo de 2018 + el subsidio de transporte), en dos meses (junio y diciembre) serían de $1.215.968.

Segundo: proyectar gastos

Se debe hacer un análisis igual de profundo con los gastos esperados, esos recursos necesarios para vivir durante el periodo de estudio (enero a diciembre). También es importante identificar esos meses en los que se espera que haya picos de egresos.

Por ejemplo, supongamos que este mismo trabajador en mayo y en noviembre compra regalos para sus familiares que cumplen años. Si en el resto del año gasta alrededor de $750.000, en estos dos meses puede tener unos egresos por $900.000.

Tercero: el balance

En cada periodo deben restarse los ingresos menos los gastos. De esta manera se sabe qué tan superavitarias (hay recursos de sobra) o deficitarias (no hay recursos de sobra y se está sin plata) se encuentran las finanzas. Este análisis es crucial porque así se identifican los meses en los que hay oportunidades de ahorro y en los que se debe evitar gastar más, o simplemente para identificar los momentos de vacas gordas y de vacas flacas.

Cuarto: el mapa financiero

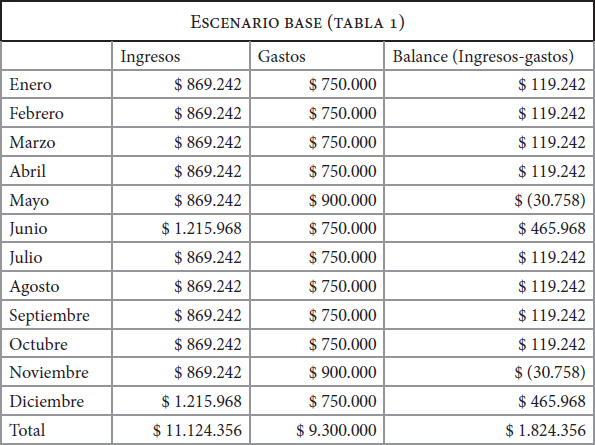

El último paso de esta proyección de flujos es estudiar cómo quedó el mapa financiero, pues así podrá tenerse una buena idea de cómo se comportan las finanzas durante el periodo de análisis. De esta manera se identificarán los meses de mayor fortaleza económica, los de mayor superávit, y los periodos de más vulnerabilidad económica, los de mayor déficit (ver tabla 1).

Armonizar los flujos mensuales es lo más inteligente que puede hacerse con esta información, evitando presionar las finanzas durante los meses en los que se espera que se presenten déficits y aprovechando picos de ingresos para realizar esos gastos importantes que tenga en mente.

Simulando choques y flujos de gasto

Simulemos el efecto de un choque repentino de gastos, el que se daría si por ejemplo ese mismo trabajador que gana el mínimo quiere comprar un nuevo mueble para su casa. Lo más inteligente que puede hacer con base en su mapa financiero es realizar la compra en junio o en diciembre, que es cuando pagan la prima. De esta manera aprovecha un pico de ingresos para amortiguar el efecto de ese gasto inusual.

Ahora simulemos un choque repentino de ingresos, suponiendo que alguien le debe plata a este trabajador. Lo más inteligente que puede hacer es acordar el pago de esta deuda en mayo o en noviembre, que es cuando se presentan déficits de ingresos. Así podrá disminuir el efecto que traen sobre sus finanzas esos cumpleaños de familiares.

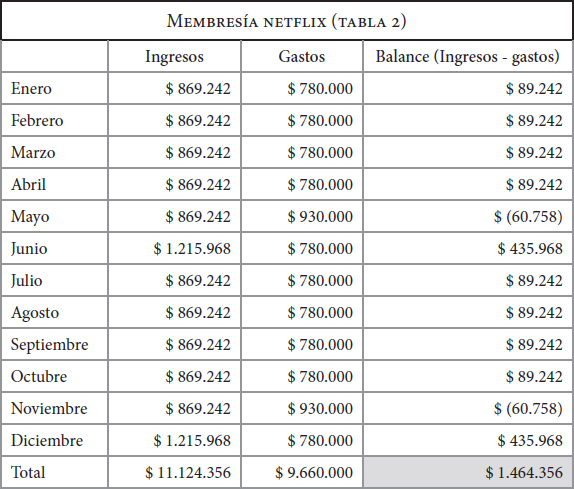

También es posible simular el efecto de un incremento de los flujos de gasto, y no solo un choque. Por ejemplo, se puede analizar el efecto en caso de que el trabajador comience a pagar una mensualidad de $30.000 en Netflix. Aunque esta situación representa un aumento de los gastos en $360.000 al año, se puede costear debido a que el balance total (anual) sigue siendo positivo y se ha logrado un buen nivel de ahorro (de dos salarios mensuales).

Es decir, estos flujos de gastos pueden asumirse mientras que el flujo de gastos no afecte gravemente el balance total, siempre y cuando al final de año se logre un buen nivel de ahorro (ver tabla 2).

El balance total, es decir, la suma total de los balances mensuales es una herramienta de análisis muy importante. Es el indicador que muestra la presión total que pueden soportar las finanzas ante incrementos en los gastos. En el escenario base es de $1.824.356 al año, o de $152.030 mensuales.

Simulando la presión máxima

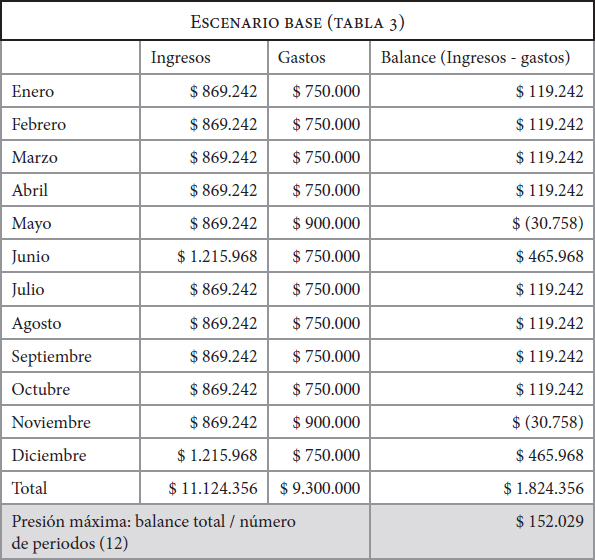

La información del balance total también sirve para analizar cuál es la presión máxima que pueden soportar las finanzas ante un incremento de los flujos mensuales de gasto. En otras palabras, qué tanto se puede gastar sin asfixiarse. Basta con dividir el balance total entre el número de periodos de análisis, que en este caso es 12 (por los doce meses del año). Este dato es crucial para considerar el efecto de temas importantes como el pago de un pasivo, es decir, de alguna deuda que haya.

Tomando la proyección original (tabla 3), las finanzas de este trabajador podrían soportar un incremento de flujos de gasto de máximo $152.000 al mes.

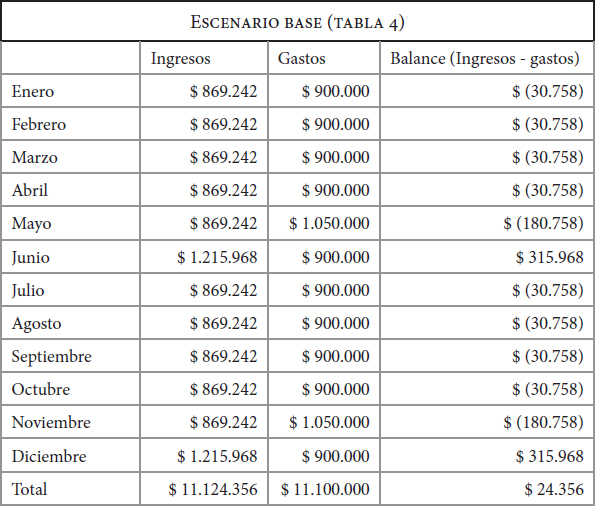

Simulando un pasivo

Supongamos que se desea analizar un escenario en el que el trabajador quiere adquirir un crédito estudiantil. Debe decidir si pagarlo a cuatro años con cuotas de $150.000, o a dos años con cuotas de $300.000. La respuesta obvia sería que elija la primera opción, pues sus finanzas pueden aguantar máximo un incremento de $152.000 en sus gastos mensuales (ver tabla 4).

Sin embargo, en este caso sería necesario tomar precauciones adicionales, pues de acuerdo con la tabla de flujos el trabajador prácticamente no podría ahorrar, dejándolo en una posición vulnerable en caso de que pierda su trabajo.

Lo que podría hacerse es emprender una estrategia en la que reduzca sus gastos no vitales en $20.000 al mes y usar estos recursos para adquirir un seguro de desempleo para el crédito (la misma entidad que da el préstamo también suele ofrecer este producto). De esta manera, en caso de un imprevisto tendría unos meses de gracia, en el que no deberá hacer pagos del préstamo, mientras vuelve a quedar contratado.

Se puede simular prácticamente cualquier escenario; por eso es tan versátil y útil esta herramienta. La proyección de flujos no solo sirve como un instrumento para saber para dónde van las finanzas, sino también para tener claro qué tanto podemos presionarlas para cumplir las metas que queremos lograr.

Las trampas de pobreza

Saber diferenciar un pasivo de un activo, o sea entre lo que se debe y lo que se tiene para pagarlo, y tener claro hasta qué punto pueden presionarse las finanzas para lograr algún proyecto es la clave para evitar caer en una “trampa de pobreza”. Estas son esas decisiones y hábitos que pueden parecer inofensivos en su momento, pero que pueden ser el camino hacia una tragedia financiera. Son esas “mentiras” que nos decimos a nosotros mismos para convencernos de que algo se puede hacer sin consecuencias, pero que son la semilla de las angustias y penas financieras: la ruta perfecta para estar pelado. Abundan, algunas incluso son promovidas en multimillonarias campañas de marketing que atraen cada año a millones de personas de todo tipo para que gasten su dinero en sus productos, servicios o estilos de vida que prometen.

Los jóvenes son los más propensos a caer en estas trampas de pobreza que, de hecho, se presentan desde la niñez: piensen en todo ese dinero que gastaron en “tazos”, en las “monas” del álbum del mundial de fútbol o en juguetes coleccionables que rápidamente pasaron al olvido. Sin embargo, en esta etapa temprana no es tan grave, pues es el dinero de los padres de familia el que se gasta y, a la larga, “lo que no nos cuesta, hagámoslo fiesta”, como dice el viejo refrán. Cuando otro paga nuestras cuentas esenciales y también nuestros caprichos, la educación financiera es lo último en la lista de prioridades.

En cambio, durante la adolescencia es posible que vayamos dando los primeros pasos hacia la “libertad financiera”, llevados por el ímpetu de ser independientes. Se está definiendo el carácter y por eso también estas trampas son más peligrosas. Es posible que un joven ahorre parte de su mesada para gastársela en algo que le gusta mucho, gracias a que sus gastos vitales aún siguen cubiertos por sus padres y puede disponer de un dinero sobrante. Está expuesto a cientos de ofertas, promesas, modas, competencia con sus amigos, en fin, un mundo con demasiadas tentaciones, pero aún su bolsillo está limitado para adquirirlas todas. Ahí se siembran los pinitos de la educación financiera, puesto que los padres podrían orientarlo o dejarlo a la deriva y que haga lo que quiera con su dinero. Es decir, podrían ayudar a los más jóvenes a que por lo menos antes de tomar una decisión de gasto al menos cuenten con mejor información. Si pierden su dinero o literalmente se lo gastan en algo que no tiene mucho sentido, al menos se les dijo.

A medida que una persona crece y tiene más ingresos o dinero disponible, y este es fruto de su propio trabajo, tiene derecho a gastarlo en lo que desee. No obstante, la escala de posibles pérdidas debidas a esas trampas es muy diferente. Ya no se pierden algunas decenas de miles de pesos, que a la larga no habían sido ni siquiera producidos por él o ella, sino cientos de miles y hasta millones pesos que provenían de sus propios ingresos. Es diferente llenar el álbum del mundial más rápido que todos cuando se tiene doce años y eso lo vuelve el niño más popular, que comprar un celular de última tecnología que vale más que una moto, por el solo hecho de tenerlo. Por supuesto, la presión financiera y los descuadres son de una nueva dimensión y los papás ya no están ahí para sacarlo del apuro, aunque casos se ven de adultos que aún dependen de sus padres por haber tomado malas decisiones financieras.

Sin embargo, los gastos ostentosos no son la única forma de caer en una trampa de pobreza; también es posible hacerlo por la inocencia, ignorancia e incluso por buenas intenciones. Por ejemplo, usar todos los ahorros en un negocio que estaba mal estructurado y que cada mes sigue exigiendo recursos sin dar ninguna utilidad.

Hay una infinidad de trampas de pobreza, pero existen tres bien identificadas en las que caen los más jóvenes. Pero no basta con saber cuáles son; también es necesario analizar en detalle por qué son tan nocivas para la proyección financiera y profesional.

Comprar un carro

Aunque el carro es técnicamente un activo, es también una gran fuente de gastos, por lo que para fines de salud financiera es mejor tratarlo como un pasivo.

Tan solo la gasolina puede generar un costo mensual de alrededor de $200.000, y hay que sumarle lo del seguro obligatorio y lo del impuesto anual. Además, requiere periódicamente recursos para su manutención y reparación. Y el problema es aún mayor si se paga mediante un crédito. Al tratarse de uno de los productos de mayor depreciación (pierde valor comercial muy rápido), es probable que cuando se termine de pagar valga una fracción del precio por el cual se compró.

El costo de oportunidad es lo que hace tan nociva esta trampa de pobreza, por todo en lo que se podrían estar usando esos recursos que se van para el vehículo. Por ejemplo, ese crédito de $20 millones que se pidió para comprar el carro pudo haberse usado para financiar un posgrado. Aunque no parezca, montar en bus ayuda a concretar un futuro financiero y profesional más sólido, siempre y cuando se destinen los recursos que se ahorran a un fin determinado sin desviarse del objetivo a mitad del camino.

En otras palabras, está bien que monte en bus si su idea es ahorrar, pero mejor aún si ese dinero que no está gastando, al sacrificar algo de su comodidad personal, va a significar que en el futuro su calidad de vida mejorará en algún otro aspecto. Si va a sacrificar algo para ahorrar dinero pero su vida sigue igual, mejor ni lo intente.

Demasiado tiempo en arriendo

Permanecer demasiado tiempo pagando arriendo, en vez de atreverse a adquirir un crédito hipotecario para comprar vivienda, tarde o temprano se convertirá en una trampa de pobreza. En vez de darle ese dinero a alguien más, puede usar estos recursos para construir un activo propio.

Es fácil ser escéptico frente a esto. Después de todo, Colombia es un país en vías de desarrollo y que tiene uno de los índices de desigualdad más altos del mundo. Pero la coyuntura es prometedora para que no solo los jóvenes, sino también el resto de la población, pasen del arriendo a la casa propia.

Por un lado, Colombia tiene una robusta oferta inmobiliaria, por lo que es probable encontrar apartamentos que, al comprarlos por medio de un crédito hipotecario, impliquen cuotas similares a las de un arriendo. Además, el país está viviendo un episodio de inversión pública sin precedentes para incentivar la compra de vivienda. El motivo por el cual muchas personas aplazan este objetivo es porque no cuentan con la cuota inicial (que suele ser 30 % del valor total del predio) para comprar su vivienda propia.

El último capítulo explicará en detalle los numerosos y diversos subsidios que están disponibles para comprar vivienda. Pero por lo pronto es importante que entienda que los billonarios recursos que está invirtiendo el Gobierno dan beneficios con los cuales los estratos socioeconómicos medios y bajos tienen una verdadera posibilidad de pasar de ser arrendatarios a convertirse en propietarios.

De esta manera, la coyuntura brinda condiciones y herramientas con las que los jóvenes pueden salir de esta trampa de pobreza.

Elegir mal el posgrado

Es un gran error estudiar un posgrado porque sí, porque es lo que siempre se ha dicho que debe hacerse. Lo que verdaderamente debe importar es si habrá un beneficio económico al asumir y terminar (porque haber cursado el posgrado sin graduarse financieramente es igual a no haberlo hecho) este reto académico y económico. Los beneficios pueden ser de varios tipos: educativo (adquirir nuevos conocimientos), experiencial (cumplir un sueño) y, en términos monetarios esperar que este título mejore la remuneración salarial o el nivel de ingresos. En otras palabras, lo ideal es que tener un título académico más alto en el que invirtió su dinero y tiempo, por el cual sacrificó otras cosas como el tiempo libre y sufrió noches en vela, le traiga un retorno financiero. Es decir, que lo que pagó por ese posgrado se vea reflejado en que su nivel de ingresos suba también. Es muy importante asegurarse de que el posgrado dará un buen retorno en términos monetarios. Es prácticamente una apuesta, pues si el título no representa un crecimiento salarial importante, entonces no se justifica el esfuerzo, y puede que sea un error que dure varios años.

Sin embargo, el principal riesgo lo corren quienes piden un préstamo educativo, pues si al terminar de estudiar no encuentran trabajo, o no ganan lo suficiente como para pagar las cuotas del crédito, ese posgrado habrá perjudicado gravemente su salud financiera. Es aquí en donde puede presentarse la trampa de pobreza.

Por esto es fundamental realizar una investigación del posgrado: si ese título es demandado en el lugar en el que va a trabajar, consultar cuánto es el incremento salarial estimado por graduarse de ese posgrado y, si es posible, hablar con las personas que ya hayan cumplido esta meta.

Es perfectamente posible que luego de hacer este análisis lo más inteligente sea no realizar ese posgrado que pensaba hacer: es mejor mantener el bienestar financiero actual que empeorarlo o quedarse sin cinco en los bolsillos.