Figura 2.1. Tramos del interés compuesto

«Toda inversión inteligente es inversión en valor –adquirir más de lo que se paga por ello. Se debe valorar la empresa con el objetivo de valorar la acción».

CHARLIE MUNGER

Durante las dos últimas décadas, los gestores de carteras de valores han sido divididos en dos grandes categorías: gestores de crecimiento y gestores de valor. Frank Russell Company incluso ha desarrollado índices independientes para las acciones de crecimiento y las de valor.

Algunos inversores –Warren Buffett entre ellos– argumentarían que esta es una distinción en la que no se aprecian diferencias. «En nuestra opinión los dos planteamientos son inseparables», afirma Buffett en su libro Los ensayos de Warren Buffett: lecciones para el mundo empresarial. «El crecimiento “siempre” es un componente del cálculo del valor, constituyendo una variable cuya importancia puede oscilar de insignificante a enorme, y cuyo impacto puede ser tanto negativo como positivo».

Él también se burla del concepto de «inversión en valor ».«Creemos que el propio término “inversión en valor” es redundante». ¿Qué es “invertir” sino el acto de buscar valor, como mínimo en la medida suficiente que justifique la cantidad pagada? Pagar de forma consciente por una acción por encima de su valor calculado –con la esperanza de que se pueda vender por un precio aún más alto– debería tacharse de especulación (lo cual no es ilegal ni inmoral ni –en nuestra opinión– tampoco engorda, financieramente hablando)».

Esta división arbitraria del entorno inversor en las categorías de valor y crecimiento puede aportar algunas ideas útiles a los inversores que ayuden al proceso de conocimiento, comprensión y valoración de las compañías. Tanto si está a favor de las acciones de valor como de las de crecimiento, una disciplina coherente, comprensible (por el gestor de inversiones y por el cliente) es una condición mínima para una inversión bursátil fructífera.

Todo inversor se enfrenta a dos preguntas claves en la adquisición de cualquier tipo de acción: 1) ¿qué tipo de compañía estoy adquiriendo?, y 2) ¿he incorporado un margen de seguridad adecuado en la compra de dicho valor? Saber si se posee una compañía de crecimiento o una compañía de valor puede ayudar a aclarar sus ideas acerca del modo de enfocar cada tipo de inversión.

En este capítulo, vamos a centrarnos en la distinción entre inversión en crecimiento e inversión en valor; haremos hincapié en las dificultades y peligros de invertir en cada tipo de compañía y, en última instancia, argumentaremos que la inversión en compañías de crecimiento ofrece a los inversores una probabilidad bastante mayor de éxito a largo plazo que la inversión en compañías de valor.

Una compañía de crecimiento es una compañía que crece más rápidamente que la compañía media en una consideración a largo plazo y que obtiene una rentabilidad satisfactoria sobre el capital de su inversor. Si los beneficios por acción de la compañía media crecen, por ejemplo, al 4 por ciento anual, los de la compañía de crecimiento crecen a un ritmo superior al 4 por ciento anual y ofrecen una rentabilidad satisfactoria sobre el capital del inversor.

Benjamin Graham expuso su propia definición de compañía de crecimiento en la edición de 1949 de El Inversor Inteligente: «Una acción de crecimiento puede definirse como aquella que ha funcionado mejor que la media a lo largo de una serie de años y que se espera que siga funcionando así en el futuro». Amplió la definición en la edición de 1962 de Security Analysis: «El término “acción de crecimiento” se aplica a aquella acción que ha aumentado sus beneficios por acción a un ritmo muy superior al de las acciones ordinarias, en general, y se espera que siga haciéndolo así en el futuro».

Un inversor en crecimiento es alguien que persigue invertir en compañías de crecimiento.

Irónicamente, la compañía de valor nunca se ha definido de forma general. Para el propósito de nuestro libro, nos vamos a tomar la libertad de ofrecer nuestra propia definición de compañía de valor: una compañía madura que está creciendo más lentamente que la compañía media. Esta categoría podría incluir muchas compañías con un crecimiento nulo a largo plazo.

Un inversor en valor es alguien que persigue invertir en compañías de valor.

Los inversores deberían recordarse constantemente a sí mismos la diferencia existente entre una compañía y una acción. Una compañía es un conjunto real de personas comprometidas en el negocio de vender productos o servicios. Cada compañía tiene algún tipo de valor razonablemente definible (valor intrínseco), basado en el análisis de sus beneficios y de su flujo de caja actuales y de sus perspectivas futuras. Una acción se negocia públicamente y ofrece un precio diario al que los inversores están dispuestos a comprar o vender participaciones de la compañía. La cotización diaria de la acción y el valor intrínseco de cada compañía pueden diferir en gran medida.

Las acciones de crecimiento son las participaciones negociadas públicamente de compañías que están creciendo más rápidamente que la compañía media. Las acciones de valor, de acuerdo con nuestra definición, son participaciones negociadas públicamente de compañías que están creciendo más lentamente que la compañía media.

Irónicamente, la disparidad entre el valor intrínseco de una compañía y la cotización de su acción puede convertir a veces a una compañía de crecimiento en una de valor, y viceversa. De hecho, la disparidad entre valor intrínseco y precio de la acción ha dificultado la clasificación de las acciones. ¿Clasifica el analista la acción de una compañía de crecimiento como acción de crecimiento si el precio de la acción es bajo? Cuando los analistas de Frank Russell establecieron sus índices de acciones de valor y de acciones de crecimiento debieron tener dificultades respecto a cómo identificar una acción de crecimiento y una de valor. Al parecer, escogieron poblar sus índices basándose en acciones y no en compañías. Las acciones que forman parte del Russell Growth Index suelen ser acciones de precio elevado, de acuerdo con los ratios precio/beneficios y precio/valor contable. Las acciones que forman parte de su índice de valor suelen ofrecer valoraciones inferiores cuando se miden a través de los mismos indicadores.

Cuando se evalúen las opciones de inversión, es mejor concentrarse en la compañía que en la acción. Creemos que las compañías que ofrecen el máximo potencial de crecimiento a largo plazo son las de crecimiento, no las compañías de valor. Incluso Benjamin Graham admitía que ante la alternativa entre compañías de crecimiento y de valor, «parece perfectamente lógico que el inversor inteligente deba concentrarse en la selección de acciones de crecimiento», aunque añadía, «realmente el tema es más complicado» (El Inversor Inteligente). En la última edición, Graham respaldaba adicionalmente la inversión en acciones de crecimiento:

«Evidentemente, la compra y posesión de las acciones de esta clase es atractiva, siempre y cuando el precio que se pague por ellas no sea excesivo».

Graham manejó su cartera de valores como un inversor en valor durante gran parte de su carrera, ejecutando innumerables transacciones y comprando y vendiendo acciones según las oscilaciones de precios, basándose en la práctica de comprar muy bien y vender de forma oportunista. Sin embargo, en su más destacada incursión en la inversión en acciones de crecimiento, la adquisición de acciones de GEICO cuando era una compañía joven y el mantenimiento de las mismas durante muchos años, Graham ganó bastante más dinero en esta transacción que en todas las demás transacciones de acciones de valor juntas. En otras palabras, dedicó su vida a perseguir una estrategia de inversión en valor, pero hizo su fortuna como inversor en acciones de crecimiento.

La inversión en compañías de valor tiene muchos de los atributos de la inversión en valores de renta fija. Ningún intento ofrece gran cosa en forma de potencial de crecimiento futuro, pero eso no significa que la inversión en compañías de valor sea poco rentable. De hecho, es totalmente racional esperar una rentabilidad razonable de una iniciativa de esta clase.

La inversión en compañías de valor ofrece dos fuentes de beneficio potencial: los dividendos y el aprovechamiento de la disparidad existente entre cotización de la acción y valor intrínseco.

El valor de los dividendos se ha pasado por alto durante las últimas décadas, aunque la mayoría de los estudios realizados sobre la rentabilidad total a largo plazo de las acciones demuestran que los dividendos desempeñan un papel importante en la generación de dichos rendimientos. Recientemente, los dividendos han adquirido más importancia, en parte a causa de las exiguas rentabilidades obtenidas por los valores de renta fija. Una pareja de jubilados que viva de los ingresos de sus inversiones podría ver un gran provecho en la inversión en una compañía estable que ofrezca unos buenos dividendos.

Los dividendos son especialmente importantes para las compañías de valor, aunque muchas de ellas podrían ofrecer más dividendos. En el mejor escenario posible, una compañía de valor en un sector sin crecimiento con un buen modelo de negocio, una base de clientes seguros, y un rendimiento sobre el capital del 12 por ciento anual, teóricamente podría abonar el cien por cien de sus beneficios en forma de dividendos. Si usted pudiera adquirir dicha acción por su valor contable, obtendría una rentabilidad por dividendos muy atractiva del 12 por ciento anual.

Lamentablemente, casi todas las compañías de valor escogen abonar en forma de dividendos algo menos del 100 por cien de sus beneficios. En los últimos años, muchas compañías de valor han abonado una rentabilidad por dividendos que oscila entre el 3 y el 5 por ciento.

Interpretamos que la mayoría de los inversores no se sentirían satisfechos con una acción que rinda anualmente solo un 5 por ciento ya que les gustaría obtener por lo menos una rentabilidad anual del 8 por ciento que justifique el riesgo de invertir en la acción. ¿De qué forma obtiene un inversor una rentabilidad a largo plazo del 8 por ciento de una compañía de valor cuya acción está rindiendo al 5 por ciento? Teniendo en cuenta que las cotizaciones de las acciones y los valores intrínsecos coinciden raras veces, hay ocasiones en que un inversor puede comprar una acción de valor por un precio inferior a su valor intrínseco. Esta variación ofrece al inversor la posibilidad de mejorar su rentabilidad del 5 por ciento al 8 por ciento mediante el aprovechamiento inteligente de la diferencia entre cotización de la acción y valor intrínseco.

Por ejemplo, si la compañía A tiene un valor intrínseco de 10 dólares por acción, unos beneficios de 1 dólar por acción, y abona el 50 por ciento de sus beneficios (50 céntimos) en dividendos, examinemos tres posibles escenarios a los que podría enfrentarse el inversor.

Los tres escenarios que se exponen a continuación, incluyen la posibilidad de adquirir la acción a 8, 10, o 12 dólares:

Precio de adquisición |

$8 |

$10 |

$12 |

|---|---|---|---|

Rentabilidad por dividendos |

6,3 % |

5,0 % |

4,2 % |

Revalorización anual media del precio* |

2,3 % |

0,0 % |

–1,7 % |

Rentabilidad total anual media |

8,6 % |

5,0 % |

2,5 % |

*La revalorización del precio en un 2,3 por ciento para la acción a 8 dólares asume que la cotización de la acción y el valor intrínseco coincidirán en 10 años. Si el precio de la acción y el valor intrínseco coinciden en un plazo inferior a 10 años, la rentabilidad anual puede ser más alta |

|||

Este ejemplo demuestra claramente que los inversores en valor deben comprar por debajo del valor intrínseco para poder obtener una rentabilidad razonable de sus compras de acciones.

Un inversor de una compañía de crecimiento tiene tres fuentes de rentabilidad potencial: 1) dividendos, 2) aprovechamiento de la disparidad entre precio de la acción y valor intrínseco, y 3) crecimiento a largo plazo del valor intrínseco.

Con excesiva frecuencia, las compañías de crecimiento deciden no abonar dividendos. Esta práctica es un reflejo de la opinión de la dirección de que los beneficios no distribuidos están mejor invertidos en el crecimiento de la empresa. Para aquellas afortunadas compañías de crecimiento que pueden crecer y a la vez generar flujo de caja disponible, el pago de dividendos puede ser una importante fuente de rentabilidad para los inversores. En última instancia, todas las compañías de crecimiento llegan a ser maduras. Si la dirección ha desarrollado el negocio de la forma apropiada para que la compañía tenga un flujo de caja disponible importante y sostenible, el pago de un dividendo sustancial puede superar en algunos casos el precio de adquisición original de la acción.

Un inversor prudente en compañías de crecimiento debería intentar siempre aprovechar cualquier disparidad que se produzca entre cotización de la acción y valor intrínseco, en especial en el momento de la compra. Aunque un inversor en una compañía de valor debe pagar por debajo del valor intrínseco para poder conseguir una rentabilidad razonable, un inversor en una compañía de crecimiento debe intentar adquirir la acción a un precio justo y razonable o menos.

Si se compran acciones de una compañía de crecimiento cuyo valor intrínseco es de 10 dólares por acción y el valor intrínseco aumenta en un 15 por ciento al año, en 5 años la acción tendrá un valor de 20 dólares, en 10 años de 40 dólares, y en 15 años su valor intrínseco será de 80 dólares. Incluso con una tasa de crecimiento anual del 10%, después de 7 años, el valor intrínseco de la compañía habría pasado de 10 dólares por acción a 20 dólares por acción. Después de 14 años habría llegado a 40 dólares; y después de 21 habría alcanzado los 80 dólares.

Como mínimo hay cuatro deficiencias que son aplicables tanto a la inversión en compañías de crecimiento como a la inversión compañías de valor:

1. La compañía reinvierte deficientemente sus beneficios no distribuidos. Toda dirección corporativa puede distribuir sus beneficios después de impuestos a los accionistas en forma de dividendos, reinvertir los beneficios en la compañía, o puede llevar a cabo una combinación de ambas opciones. (Es evidente que las recompras de acciones no son un retorno de ganancias netas o de efectivo a los accionistas). Tanto para las compañías de valor como para las de crecimiento, si la compañía reinvierte los beneficios no distribuidos de forma deficiente, esta disipación del capital de los accionistas debilitará la rentabilidad de la compañía sobre el capital. A lo largo de períodos de tiempo más prolongados, el mercado bursátil ha sido implacable en el castigo a los accionistas de dichas compañías.

2. La predicción del futuro requiere tanto visión como conservadurismo. Yogi Berra –popular beisbolista estadounidense– dijo una vez, «es difícil hacer predicciones, sobre todo respecto al futuro». Tanto si se invierte en compañías de crecimiento como en compañías de valor, usted se sigue basando en expectativas de rendimientos futuros. En el caso de compañías de valor, se espera que la compañía siga gestionando bien su negocio. Si la compañía abona dividendos y usted los reinvierte es que está esperando que los tipos de interés futuros sean excesivamente bajos. Si usted está invirtiendo en una compañía de crecimiento es que está esperando que la compañía alcance una tasa de crecimiento satisfactoria y que gestione bien el negocio. La inversión en acciones exige que el inversor utilice un cierto grado de imaginación acerca de lo que ocurrirá en el futuro. No obstante, dicha imaginación tiene que ser atemperada por un sentido de la moderación respecto a lo que es probable que ocurra. En general, a los inversores les conviene un prudente optimismo. Antes de invertir, establezca una visión respecto a dónde cree que puede dirigirse la compañía y asegúrese de que las probabilidades de alcanzar dicha visión se encuentran dentro de lo razonable.

3. La compañía es tacaña con sus dividendos. Los equipos directivos de la mayoría de las compañías (tanto las de valor como las de crecimiento) suelen sobreestimar su capacidad de reinvertir los beneficios no distribuidos con el objetivo de obtener una rentabilidad razonable. Esto significa que suelen seguir unas políticas tacañas de reparto de dividendos que son contrarias a los intereses de los accionistas. En el caso de las compañías de valor sin crecimiento, la dirección suele asignar el rendimiento de los fondos propios a diversas inversiones diseñadas para obtener un crecimiento a nivel corporativo. Con frecuencia dichas actividades conllevan la adquisición de otras compañías que con excesiva frecuencia son incapaces de proporcionar una rentabilidad razonable sobre el capital invertido. Lo que debería hacer la dirección en lugar de esto es reconocer que se trata de una compañía sin crecimiento y repartir todos sus beneficios a los accionistas en forma de dividendos. Muchas compañías de crecimiento tienen hoy en día unos modelos de negocio tan superiores que han sido capaces de crecer a un ritmo rápido y generar liquidez adicional. Compañías como Apple Computer y Cisco Systems tienen actualmente decenas de miles de millones de dólares en efectivo en sus balances de situación y no pagan dividendo alguno. Su rechazo a pagar un dividendo anual ha sido un flaco servicio que han prestado a sus accionistas a largo plazo.

4. La disparidad existente entre valor intrínseco y valor de mercado no se estrecha. Benjamín Graham dijo que el mercado bursátil es una máquina de votación a corto plazo y una báscula a largo plazo. Implícita en esta manifestación se encuentra la idea de que la cotización de la acción y el valor intrínseco de la compañía tenderán a coincidir a largo plazo. Sin embargo, es posible que la cotización de la acción permanezca muy por debajo del valor intrínseco durante un largo período de tiempo. Si un componente principal de la rentabilidad esperada de una acción es el estrechamiento de la disparidad entre precio de la acción y valor intrínseco, un retraso prolongado del cierre de dicha disparidad disminuirá la rentabilidad de dicha acción.

Cuando se invierte en una compañía de valor, se debe aceptar que se está comprando un activo que es probable que experimente poco o ningún crecimiento a largo plazo de su valor intrínseco. Invertir en compañías de valor puede compararse grosso modo con la inversión en bonos. Veamos a continuación seis desafíos asociados a la inversión en compañías de valor:

1. Es probable que tenga que comerciar con la acción para aumentar su rentabilidad. Es prudente asumir que la mayoría de las compañías de valor experimentarán poco o ningún crecimiento de su valor intrínseco. Digamos que un inversor quiere obtener una rentabilidad anual acumulada del 9 por ciento a largo plazo. Si la rentabilidad por dividendo es del 5 por ciento y es probable que dicha compañía crezca a un ritmo inferior al 4 por ciento, el inversor debe comerciar con la acción con el objetivo de aumentar su rendimiento. La vida inversora de un inversor en valor consiste en estudiar y adquirir acciones que coticen a un precio inferior a su valor intrínseco y venderlas a un precio igual o superior a su valor intrínseco.

2. El tiempo no juega a su favor. Con el objeto de obtener una rentabilidad aceptable sobre el capital invertido, el valor de mercado y el valor intrínseco de una compañía de valor deben nivelarse con bastante rapidez para poder cumplir el objetivo específico de rentabilidad de la inversión. Por ejemplo, usted podría estar comprando una acción que se está negociando con un 20 por ciento de descuento con respecto a su valor intrínseco con la esperanza de que en última instancia la cotización de mercado se iguale con el valor intrínseco. Si esto ocurre en el primero o en el segundo año, se podría obtener un mayor rendimiento. Pero si se tardan 5 o 10 años para que la cotización alcance el valor intrínseco, la tasa de rentabilidad anual podría ser espectacularmente menor. Para un inversor en valor, el tiempo realmente es vital.

3. Los valores perdedores son los que controlan el rendimiento de su cartera. Digamos que usted invierte 100 dólares en tres compañías de valor. Dos de ellas funcionan según lo esperado y ofrecen una rentabilidad total (dividendo más interés) del 50 por ciento a lo largo de los cinco años siguientes. La tercera inversión es un desastre y cae un 50 por ciento durante dicho período. La cartera de valores habría obtenido un rendimiento de tan solo 50 dólares (un aumento de 300 dólares a 350 dólares). Aunque su tasa de éxitos es elevada (66 por ciento), sus posiciones ganadoras no consiguen la rentabilidad suficiente para contrarrestar la posición perdedora.

4. Los equipos directivos de las compañías de valor tienen que controlar su ansia de crecimiento. Los ejecutivos de las compañías suelen ser reacios a aceptar una estrategia sin crecimiento, incluso en un sector que no experimenta crecimiento. Peor aún, con excesiva frecuencia los accionistas empujan a las compañías sin crecimiento a que adopten estrategias de crecimiento insostenibles. Dichas compañías pueden sentirse tentadas a intentar crecer a través de adquisiciones y extensiones de línea inapropiadas en lugar de repartir los beneficios no distribuidos entre los accionistas en forma de dividendos. El resultado puede ser desastroso para los accionistas, tal como demostró la compañía Eastman Kodak durante las últimas tres décadas. Tal como explicaba sucintamente Roben Farzad en Bloomberg Businessweek (12 de julio de 2010), Eastman Kodak «se fundió 15 000 millones de dólares en adquisiciones y desarrollos de producto infructuosos en los años 80 y 90 cuando su negocio básico de películas se marchitaba. La totalidad de la compañía vale actualmente 1 000 millones de dólares; ¿no habrían preferido los accionistas haber recobrado parte de dichos 15 000 millones de dólares?».

5. El «bote de remos de hormigón» o la «trampa del valor». Cuando los inversores en valor adquieren una acción, generalmente dan por supuesto que la dirección de la compañía seguirá gestionando el negocio en el futuro de forma tan eficaz como lo ha hecho en el pasado. Prevén que incluso una compañía sin crecimiento seguirá manteniendo un rendimiento sistemático sobre el capital en apoyo del valor intrínseco actual de la compañía. Con una «trampa de valor», el inversor adquiere acciones de una compañía sólida y madura. El inversor compra la acción a un precio que refleja un sustancioso descuento con respecto al valor intrínseco. A continuación, la compañía sólida y madura poco a poco va gestionando inadecuadamente su negocio, y el valor intrínseco de la compañía se hunde como un bote de remos de hormigón. Por ejemplo, desde los años 60, los accionistas de General Motors han seguido creyendo que la que en un tiempo fue compañía dominante rendiría suficientemente bien como para mantener su valor intrínseco. De hecho, debo confesar que nosotros también fuimos tentados por este canto de sirena durante demasiado tiempo. Lamentablemente, General Motors siguió disipando lentamente su patrimonio neto hasta que se declaró en quiebra en 2009.

En raras ocasiones, se puede derrumbar la totalidad de un sector, hundiendo a toda una flota de botes de remos de hormigón –un destino que también hundió al gestor de inversiones Bill Miller, tal vez el inversor en valor más destacado de la era moderna. Miller, que gestionó el Legg Mason Value Trust, superó el rendimiento del Standard & Poor’s Index, durante 15 años consecutivos, de 1991 a 2005. Esa increíble proeza le granjeó muchas distinciones y galardones. La revista Money le nombró «El Gestor de Patrimonios Más Importante de los años 90»; Morningstar le designó «Gestor de Fondos de la Década» en 1999; y BusinessWeek lo calificó como uno de los «Héroes de la Inversión en Valor». Por desgracia para Miller, tenía asignados gran parte de los activos de su fondo a una flota de botes de remos de cemento en 2009, cuando su cartera de compañías de valor del sector financiero zozobró a causa de la crisis financiera global. Las participaciones del Legg Mason Value Trust gestionado por Miller cayeron un 77 por ciento –desde un máximo de 78,93 dólares en junio de 2007 a un mínimo de 18,48 dólares en marzo de 2009. (Al cabo de dos años, las participaciones se recuperaron parcialmente hasta los 38 dólares).

6. Reinversión de los dividendos. Los inversores en valor suelen comprar acciones que reparten dividendos y, por tanto, también necesitan un medio de reinvertir dichos dividendos para que el dinero siga trabajando. Es una situación muy parecida a la inversión en bonos. Se puede encontrar un bono que pague el 10 por ciento, pero ¿qué se hace con la retribución del 10 por ciento? ¿Se pueden encontrar otras acciones o bonos que igualen este porcentaje? Si ese no es el caso, la tasa de rentabilidad anual de su cartera descenderá.

Veamos a continuación seis desafíos clave para los inversores de compañías de crecimiento:

1. Pagar demasiado. Existe la tentación de pagar demasiado cuando se adquiere la acción. Por ejemplo, si el valor intrínseco de una compañía es de 10 dólares por acción, pero usted decide pagar 80 dólares por acción, la compañía tendrá que crecer un 15 por ciento anual durante los 15 años siguientes para que su valor intrínseco alcance el precio que usted pagó por la acción. Este fue el problema esencial del mercado bajista de 2000 a 2002 impulsado por el sector tecnológico. Hay algunos inversores que aún están esperando que el valor intrínseco de las acciones tecnológicas y de Internet que compraron en 2002 recuperen el precio de mercado, y esta espera puede proseguir durante los próximos años.

2. Esperar demasiado. Es muy fácil sobreestimar el ritmo de crecimiento futuro de una compañía de crecimiento. Nos asombra continuamente la ligereza con la que los analistas de Wall Street prevén tasas de crecimiento de un 20 por ciento o incluso más altas. Tenga en cuenta que una compañía que está creciendo al 20 por ciento anual doblará su tamaño cada 3 años y medio. Esto quiere decir que la mitad de los empleados habrán estado en la compañía menos de cuatro años y, probablemente, la base de clientes será relativamente nueva. La elaboración del presupuesto interno es muy compleja: la compañía tendrá que duplicar su espacio físico cada 3 años y medio aproximadamente. Y, además otro desafío: los sectores que crecen con rapidez suelen atraer a nuevos y duros competidores.

3. Seguir una mala estrategia de crecimiento. La compañía de crecimiento en la que invierta podría seguir una mala estrategia de crecimiento en lugar de una buena. Por ejemplo, podría hacer algunas adquisiciones o extensiones de línea deficientes simplemente en aras del crecimiento de la compañía cuando una estrategia mejor podría haber consistido en basarse en sus puntos fuertes con el objetivo de ser aún más líder en su campo. Eso podría posibilitar que la compañía siguiera creciendo orgánicamente, aunque el ritmo del crecimiento fuera más lento. Cuando se adquiere una acción, básicamente se está apostando a que la dirección seguirá tomando decisiones inteligentes que harán que la compañía continúe creciendo y obtenga una rentabilidad razonable sobre el capital invertido. Muchas compañías tecnológicas invirtieron pésimamente después del mercado bajista 2000-2002. Harmonic, una compañía proveedora de hardware de banda ancha, se estaba cotizando en 2002 a más de 150 dólares la acción con un ratio PER (precio por acción/beneficio por acción) superior a 100. En los últimos años, la acción ha estado rondando el precio de 6 dólares y todavía tiene dificultades para comunicar resultados positivos. BroadVision, un fabricante de software de comercio electrónico que en una época fue la «niña bonita» de Wall Street, se negociaba hace poco a menos de un centavo de dólar después de un desdoblamiento inverso de acciones (reverse split) en una proporción de 1 por cada 9 en una ocasión y de 1 por cada 25 en otra. La acción se había estado cotizando en los últimos años a unos 12 dólares, desde unos máximos ajustados al reverse split de 19 000 dólares por acción en 2000. Commerce One, una de las compañías de comercio electrónico de moda en los años 90, se negociaba por encima de los 100 dólares por acción en 1999 y en 2000 –a pesar de no tener beneficios– antes de que cayera en barrena hacia la quiebra y se liquidara por partes en 2004. Otras compañías otrora de éxito, como Exodus Communications, hace ya tiempo que se declararon en quiebra y cerraron sus puertas.

4. Las tentaciones de la compraventa. Las acciones de crecimiento suelen ser más volátiles que las acciones de valor, lo cual lleva algunas veces a los inversores a creer que la compraventa de dichas acciones es una actividad infalible para aumentar sus rentabilidades. Solo los operadores muy competentes y expertos son capaces de comprar y vender estas acciones obteniendo rentabilidad; es muy probable que la actividad de compraventa genere beneficios para los intermediarios, pero no para sus clientes. Increíblemente, muchos inversores institucionales en compañías de crecimiento que no deberían llevarse a engaño muestran unos niveles de actividad negociadora que indican que han caído presos de las tentaciones de la compraventa de acciones.

5. Los árboles no crecen hasta el cielo. Hasta las mejores compañías de crecimiento al final maduran y enlentecen su crecimiento. El inversor necesita ser capaz de planificar en consecuencia. Incluso Microsoft, uno de los valores tecnológicos de más éxito de todos los tiempos, últimamente se ha estabilizado y ha reducido en gran medida su crecimiento. Medtronic, la compañía líder a nivel mundial de marcapasos cardiacos, también ha visto estancarse su crecimiento después de muchos años de rendimientos del orden de dos dígitos. Graham se ocupó de esta cuestión en El Inversor Inteligente: «Un crecimiento inusualmente rápido no se puede mantener siempre. Cuando una compañía ya ha registrado una gran expansión, su propio aumento de tamaño hace que sea muy difícil la repetición de su logro. En algún momento el crecimiento se aplana y, en muchos casos, se inicia una tendencia decreciente».

6. Los valores ganadores controlan los rendimientos. En la cartera de valores de una compañía de crecimiento, las acciones ganadoras pueden revalorizarse considerablemente y, en última instancia, dominar a las perdedoras. Las matemáticas de este concepto son simples. Si invierte 100 dólares en tres acciones diferentes y lo pierde todo en dos de ellas a lo largo de los 5 años siguientes pero multiplica por 10 su inversión en la tercera acción, su tasa de éxitos es baja, pero su cartera de valores habrá pasado de valer 300 dólares a 1000 dólares, un aumento del 333 por ciento. Para el inversor de una compañía de crecimiento, la recomendación de que se debe resistir la tentación de vender posiciones ganadoras demasiado pronto parece especialmente apropiada en este contexto.

Ahora que hemos definido el concepto de compañías de crecimiento y compañías de valor, y hemos identificado algunos retos que son comunes a ambos tipos y otros que son específicos de uno de ellos, examinemos a continuación algunas de las cuestiones clave a las que se enfrentan los inversores a largo plazo. Como podrá apreciar, la inversión en compañías de crecimiento, si se hace adecuadamente, ofrece mejores probabilidades de éxito a largo plazo que la inversión en compañías de valor.

El inversor medio tiene una «vida inversora» de unos 50 años, aproximadamente. La mayoría de los inversores piensan incorrectamente que las rentabilidades obtenidas a lo largo del último, o de los 2, 3, 5 o 10 últimos años son el factor más importante en la determinación de cómo seguir adelante. En cambio, el principal problema al que se enfrenta todo inversor es la necesidad de conseguir un rendimiento anual compuesto razonable a lo largo de toda su vida.

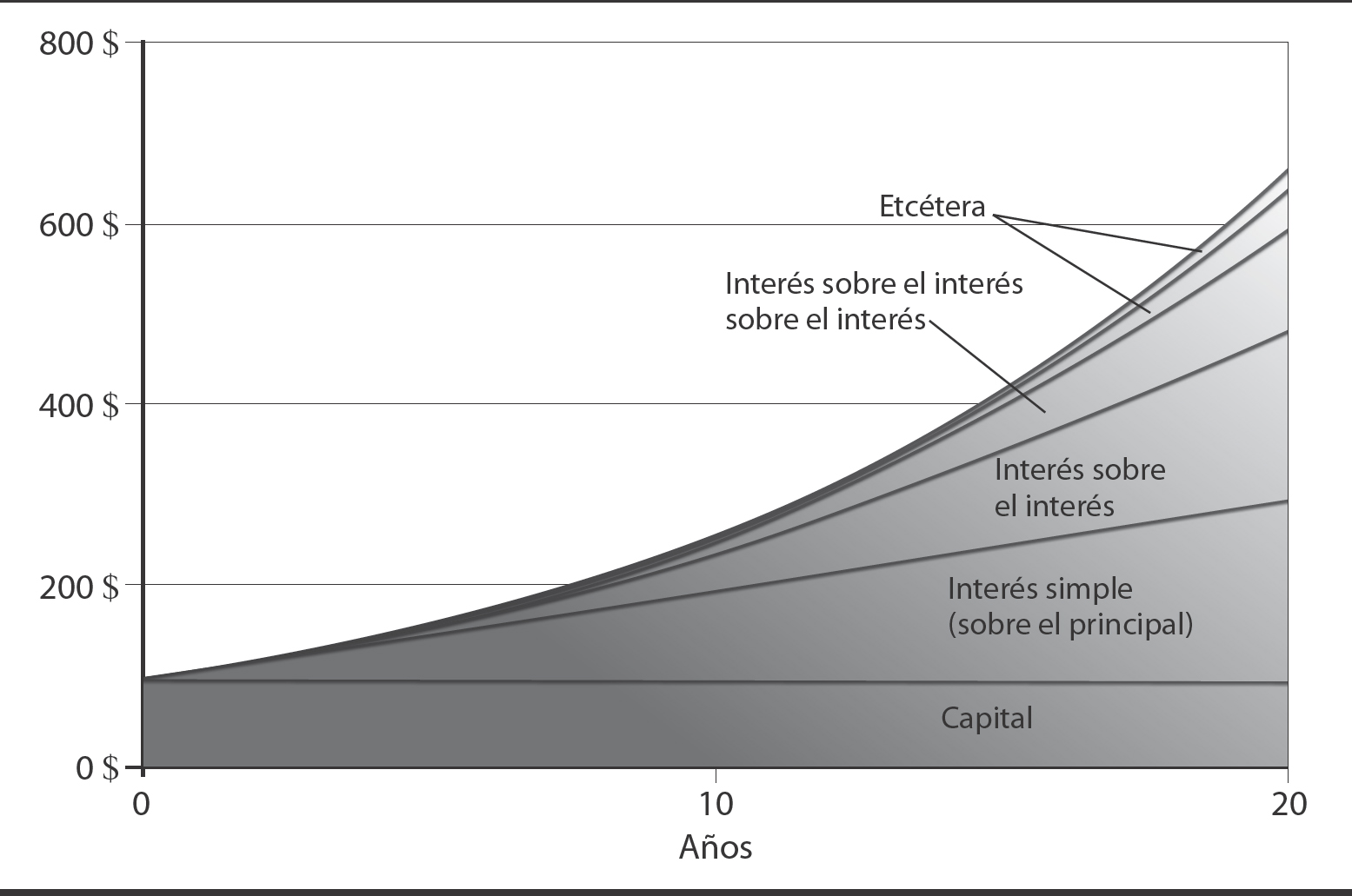

El «interés compuesto» ha sido calificado a menudo como «la octava maravilla del mundo». Consiste en el interés pagado sobre el interés obtenido en períodos anteriores así como sobre el principal. Aunque pequeño al principio, los rendimientos adicionales pueden llegar a ser sustanciales con el tiempo. Una inversión de 100 dólares, si se va acumulando a lo largo del tiempo a un ritmo del 10 por ciento anual, aumentará hasta los 260 dólares en el plazo de 10 años, a 637 dólares en 20 años y a 11 730 dólares en 50 años. En la figura 2.1 se visualizan las «capas» del interés compuesto.

Figura 2.1. Tramos del interés compuesto

La tasa anual equivalente se conoce también como rendimiento porcentual anual y otros términos similares. Estos términos, que a menudo son exigidos por la Administración, ayudan a los consumidores a comparar el coste real de los préstamos con mayor facilidad. Por el contrario, el interés simple se refiere al interés que no se acumula al capital. Por otra parte, el interés compuesto es al que generalmente nos referimos en el campo de las finanzas y la economía.

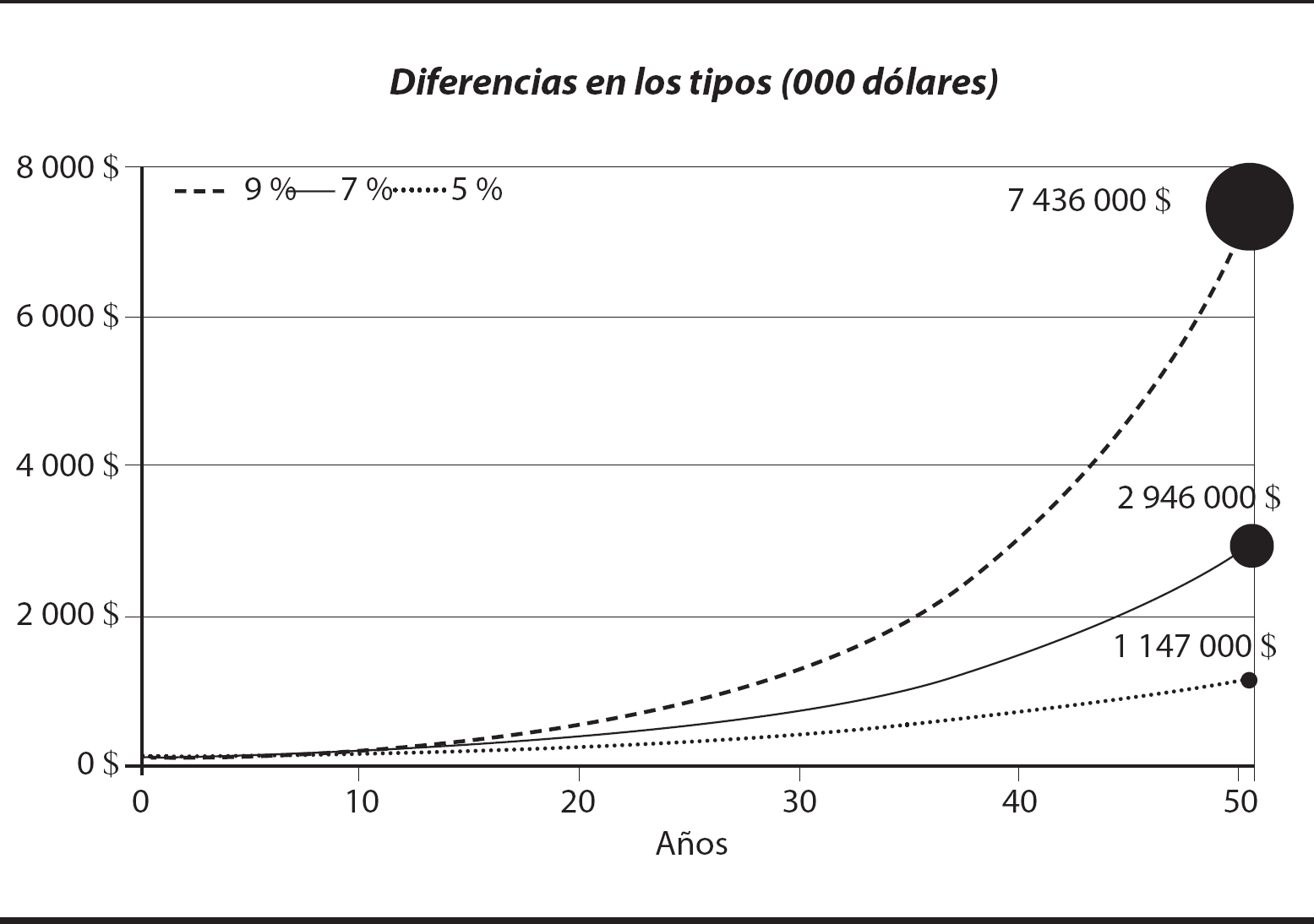

Examinemos la diferencia a que puede dar lugar el interés compuesto durante toda una vida inversora. Dado que el inversor medio tiene una vida inversora de unos 50 años, veamos la diferencia que el interés compuesto puede provocar en períodos de tiempo prolongados. Comencemos con el análisis de períodos más cortos.

Los inversores A, B, y C comienzan su incursión en el mundo de las inversiones con 100 000 dólares cada uno. El inversor A obtiene un 5 por ciento anual compuesto, el inversor B un 7 por ciento y el inversor C un 9 por ciento. A la mayoría de los inversores, estas diferencias de rentabilidad no les parecen tan importantes. En realidad, después de cinco años, el inversor A tiene 127 628 dólares, el inversor B 140 255 dólares, y el inversor C 153 862 dólares. El inversor C tiene casi un 10 por ciento más que el inversor B y alrededor de un 20 por ciento más que el inversor A.

El diferencial comienza a aumentar con el paso del tiempo. Después de 10 años, el inversor C tiene 236 736 dólares, el inversor B tiene 196 715 dólares, y el inversor A tiene 162 889 dólares. El inversor C tiene ahora un 45 por ciento más de activos que el inversor A y un 20 por ciento más que el inversor B. Después de 20 años, el inversor C tiene 560 441 dólares, el inversor B tiene 386 968 dólares, y el inversor A tiene 265 330 dólares. Aunque los inversores A y B han obtenido pingües beneficios a lo largo de los 20 años, el inversor C tiene ahora un 45 por ciento más de activos que el inversor B y más del doble de activos que el inversor A.

Después de 50 años, las diferencias son abismales. El inversor C (9 por ciento anual) tiene ahora 7 435 752 dólares, el inversor B (7 por ciento) 2 945 703 dólares, y el inversor A (5 por ciento) 1 146 740 dólares. El valor en manos del inversor C es 2,5 veces mayor que el del inversor B y casi 7 veces el del inversor A.

En la figura 2.2 se puede observar la importancia que un par de puntos de porcentaje pueden tener en una consideración a largo plazo. Diferencias anuales aparentemente pequeñas en las rentabilidades de cada inversión pueden producir diferencias extremas en los resultados de la inversión a lo largo de prolongados períodos de tiempo.

Figura 2.2. El poder del interés compuesto

El análisis de las tablas de los rendimientos acumulados es sencillo, pero utilizar de verdad el concepto de interés en la vida real es mucho más complicado.

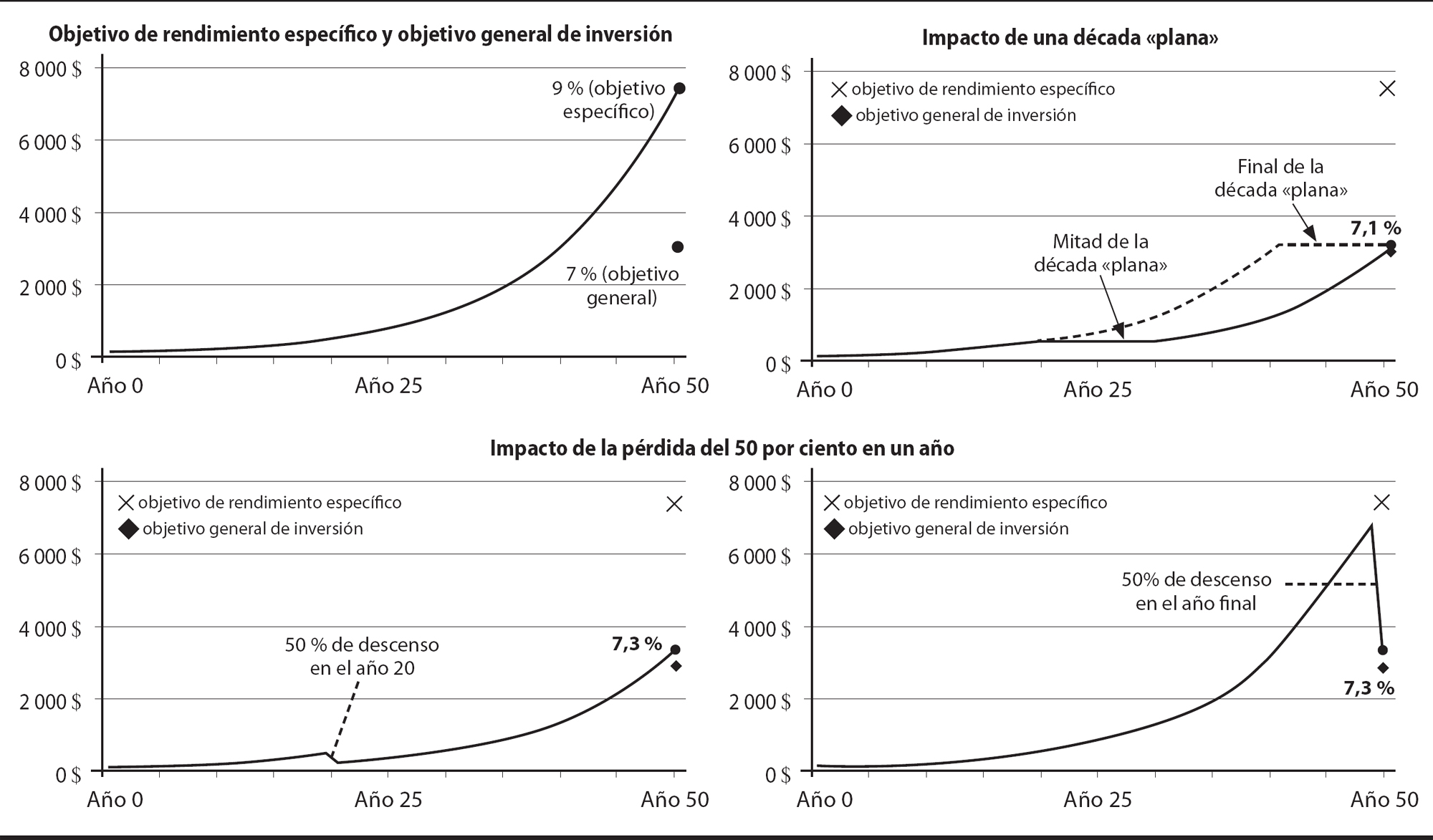

La primera clave para reflexionar en el interés compuesto es comprender la diferencia que hay entre un objetivo general (goal) y un objetivo específico (target). Digamos que el objetivo general del inversor A es obtener un 9 por ciento anual compuesto a lo largo de 50 años. Esto querría decir que la inversión inicial de 100 000 dólares del inversor A aumentaría hasta la bonita cifra de más de 7 millones de dólares. ¿A qué objetivo específico de rentabilidad debería aspirar el inversor A para asegurar una probabilidad razonable de alcanzar un rendimiento anual acumulado del 9 por ciento?

Un examen rápido de las tablas de interés compuesto nos ofrece una respuesta muy interesante. (Las tablas de interés compuesto deberían formar parte de la biblioteca de todo inversor justo al lado de los siguientes libros de Graham: El Inversor Inteligente, Security Analysis así como Los Ensayos de Warren Buffett: Lecciones para el Mundo Empresarial, y esperamos que también este libro).

Analizamos los efectos de dos acontecimientos sobre la tasa de rentabilidad acumulada a largo plazo. El primer acontecimiento es un 50 por ciento de descenso en un año del valor de mercado. En aras de la claridad, supongamos que la cartera del inversor A aumenta a un ritmo del 9 por ciento anual compuesto durante 49 años y experimenta un descenso del 50 por ciento en el año 50. El patrimonio del inversor A es aún sustancioso, con un valor de su cartera de casi 3,4 millones de dólares. Sin embargo, su rentabilidad acumulada a largo plazo se ha reducido desde el 9 por ciento a algo más del 7 por ciento. No importa si el inversor A sufre una pérdida en el primer, décimo o quinceavo año; la consecuencia sigue siendo la misma. La figura 2.3 muestra que cuando el inversor establece un objetivo específico apropiado, los contratiempos no provocan necesariamente el incumplimiento del objetivo general. Él puede no alcanzar el objetivo específico de rentabilidad del 9 por ciento, pero aún podrá cumplir su objetivo general del 7 por ciento.

El inversor B evita el descenso del 50 por ciento en un año pero sufre de un modo distinto. Al parecer, aproximadamente cada 40 años, los mercados experimentan una década sin rendimientos. Vienen a la mente los años de 1929 a 1939, de 1965 a 1975, y de 2000 a 2010. Si el valor de la cartera del inversor B aumenta a un ritmo del 9 por ciento anual compuesto, pero experimenta una década sin rendimiento alguno, el efecto sobre su rendimiento acumulado es aproximadamente el mismo que si hubiera tenido una pérdida de un 50 por ciento en un año. Su rentabilidad a largo plazo habría disminuido del 9 por ciento a algo más del 7 por ciento.

Figura 2.3. Objetivos específicos y objetivos generales

Pensamos que es prudente suponer que uno de estos dos acontecimientos se producirá a lo largo de la vida de un inversor. Esto significa que los inversores deberían establecer su objetivo específico un 2 % más alto que su objetivo general de interés compuesto a largo plazo. En otras palabras, si se quiere lograr un rendimiento anual compuesto del 9 por ciento, se debe establecer un objetivo específico del 11 por ciento anual. Si se desea obtener un 7 por ciento al año, el objetivo específico debe ser del 9 por ciento.

(Por favor, tenga en cuenta que esta exposición se refiere a rentabilidades antes de comisiones y otros gastos. Unas comisiones excesivas a menudo asociadas a unas compraventas frecuentes o a la pertenencia a un fondo de inversión pueden tener un impacto significativo en sus rendimientos a largo plazo).

Para el inversor que está buscando una rentabilidad a largo plazo del 9 por ciento (objetivo específico del 11 por ciento), las acciones de crecimiento son una opción intuitivamente más apetecible. ¿Cuántas compañías de valor van a proporcionar una combinación de rentabilidad por dividendos y una tasa de crecimiento igual al 11 por ciento? El desafío es desalentador. Una compañía de valor que ofrezca un generoso rendimiento por dividendos del 5 por ciento debe crecer a un ritmo del 6 por ciento (más rápidamente que la compañía media) si quiere lograr un 11 por ciento de rendimiento.

La única ruta que conocemos para conseguir rentabilidades del orden de dos dígitos con compañías de valor es a través de estrategias de alta rotación.

El problema que surge al tratar de conseguir rentabilidades del orden de dos dígitos con compañías de valor es muy similar al que experimenta el golfista medio cuando trata de jugar al nivel de los profesionales. Tiene que estar intentando constantemente golpes difíciles que simplemente no es capaz de realizar de forma sistemática. Podría pegar algunos golpes de esta dificultad algunas veces, pero al estirar los límites y aumentar el riesgo, también se colocaría usted en algunas situaciones muy difíciles –trampas de arena, zonas de hierba más larga, árboles y trampas de agua.

Como inversor, si usted aspira a una tasa crítica de rentabilidad que sea excesivamente alta (especialmente con compañías de valor), deberá correr riesgos constantemente y adquirir constantemente acciones con grandes descuentos que pueden tener problemas subyacentes que usted no ha detectado o no comprende. Como consecuencia, cometerá algunos errores, seleccionará valores erróneos, y llevará las de perder en demasiadas inversiones.

Estas pérdidas minarán su rentabilidad global sobre la inversión –aunque haya seleccionado correctamente algunos de los valores. De hecho, basados en los rendimientos publicados de algunos de los fondos líderes en acciones de valor, incluso los gestores de patrimonios profesionales han sido incapaces de mantener crecimientos del orden de dos dígitos con una estrategia basada en una alta rotación y en acciones con grandes descuentos.

Tanto si se invierte en compañías de crecimiento como en compañías de valor, es importante que seleccione una tasa de rentabilidad lo suficientemente modesta para que pueda evitar un riesgo excesivo y pueda tomar buenas decisiones en su proceso de selección de valores.

Además de las tablas del interés compuesto, también animamos a los inversores a que conozcan y comprendan los principios básicos del cálculo del rendimiento. La primera pregunta es si se ha ganado o se ha perdido dinero con la inversión. Por favor, no se ría ante esta pregunta; realmente muy pocos inversores obtienen realmente el beneficio que habitualmente perciben. La fórmula sencilla para calcular un rendimiento es:

Valor de mercado final – (valor de mercado inicial + + aportaciones netas o – retiradas netas)

Por ejemplo, su cartera de valores se ha duplicado desde 100 000 dólares a 200 000 dólares en el plazo de 10 años sin haber efectuado aportaciones ni retiradas de fondos. Su cartera habría logrado una rentabilidad anual compuesta del 7 por ciento. Si un inversor tuviera una cartera que valiera 200 000 dólares y que hubiera empezado con 100 000 dólares, ¿habría doblado su cartera? No, en el caso de que hubiera aportado 100 000 dólares adicionales a lo largo de los 10 años de inversión. Veamos a continuación el cálculo

200 000 dólares - (100 000 dólares [valor de mercado inicial] + + 100 000 dólares [aportaciones netas] = 0

Para los que quieran pasar al siguiente nivel de medición del rendimiento, procede un estudio del rendimiento asociado a una ponderación por el tiempo. El rendimiento asociado a una ponderación temporal intenta ajustar su rendimiento con respecto a las aportaciones y retiradas. Entonces podrá medir cómo se ha comportado su cartera con relación a otras opciones, por ejemplo, un fondo de inversión indexado. (Para los que estén interesados en aprender a calcular rendimientos asociados a ponderaciones por el tiempo, le remitimos al siguiente enlance: http://en.wikipedia.org/wiki/True_time-weighed_rate_of_return.)

Los inversores deberían llegar a conocer la diferencia existente entre rendimiento ponderado en dólares y rendimiento ponderado por el tiempo. El siguiente artículo de David Spaulding, presidente del Spaulding Group, publicado en Pensions and Investment Magazine (21 de febrero de 2011) resume sucintamente la distinción entre uno y otro.

Muchos fondos de pensiones aún siguen intentando recuperarse de la devastación sufrida como consecuencia de la crisis del mercado. Muchos están dándose cuenta de que los índices de mercado son un indicador inadecuado con el que comparar el rendimiento, sustituyéndolos por indicadores o referencias absolutas y/o relacionadas con el pasivo. Sin embargo, ¿Cuántos se dan cuenta también de que el rendimiento que utilizan es inapropiado?

Me imagino que la mayoría de los fondos de pensiones solamente utilizan la ponderación temporal para medir el rendimiento. ¿Y por qué? Probablemente por unas cuantas razones: porque siempre lo han hecho así; porque esto es lo que exigen los GIPS (Global Investment Performance Standards); porque esta es la medida que sus consultores utilizan y recomiendan.

Olvidan recordar que la ponderación temporal se desarrolló en los años 60 como una forma de medir el rendimiento de los directivos, no el rendimiento de los fondos. The Bank Administration Institute, siguiendo la senda marcada por la tesis de referencia de Peter Dietz, propuso el primer estándar sobre medición de rendimiento en 1968. A este le siguió en 1971 el estándar del Investment Council Association of America (ICAA). Ambos publicaron indicadores ponderados por el tiempo al tiempo que eliminan o reducen el impacto de los flujos de caja. ¿Y por qué actúan así? Porque los directivos no controlan sus flujos y los clientes sí.

Así pues, si usted quiere saber cómo se están comportando sus directivos, utilice la ponderación temporal. Pero cuando se trate de conocer la propia marcha del fondo, ¿por qué motivo va a eliminar los flujos de caja que usted controla? La utilización de la ponderación por el tiempo no tiene ningún sentido en absoluto. La ponderación monetaria es la medición que hay que utilizar, lo que significa que usted estará calculando el rendimiento de dos formas, pero eso se debe a que está haciendo dos preguntas diferentes: ¿Cómo está rindiendo nuestro gestor del fondo? ¿Y cómo está rindiendo el fondo?

Cada vez tenemos más éxito en convencer a las empresas de su error y esperamos que muchos vean la luz, tengan una revelación, o simplemente reconozcan lo que ha sido conocido durante casi 50 años. Si un fondo de pensiones deja de utilizar la referencia equivocada solo se encontrará a medio camino de evaluar correctamente su rendimiento; también hace falta que lo mida correctamente.

A lo largo de las últimas dos décadas, ha emergido un método de análisis del rendimiento aún más sofisticado desde el punto de vista matemático, el ratio de Sharpe.

El ratio de Sharpe ofrece una medida de rendimiento ajustado al riesgo en el sector financiero. Expresado de forma matemática:

(Rp – Rf) / σp

Donde

Rp = el rendimiento de la cartera

Rf = el tipo libre de riesgo (habitualmente el tipo de los Valores del Tesoro de EE. UU.)

σp = la desviación estándar del rendimiento de la cartera

En términos conceptuales, el ratio de Sharpe mide el ratio de los rendimientos adicionales de una cartera que están por encima del rendimiento de una inversión sin riesgo con respecto a la variabilidad de dichos rendimientos. Dado que la variabilidad de los rendimientos se equipara al riesgo en la teoría moderna de selección de cartera y sus derivados, el ratio de Sharpe simplemente muestra cuánto cuestan los rendimientos adicionales en términos de riesgo adicional.

El ratio de Sharpe ha sido criticado por multitud de razones y, por ello, se han ideado ratios parecidos para corregir algunas de estas deficiencias. Sin embargo, todos ellos tienden a pasar por alto una carencia flagrante: el impacto del tiempo y de la capitalización. El ratio de Sharpe considera los rendimientos de la inversión como cuantías no relacionadas asociadas a un período único y compara dichos rendimientos frente a la variabilidad media durante dicho período. Para un inversor a largo plazo, esta es una comparación muy engañosa.

Los rendimientos se acumulan a largo plazo, mientras que la variabilidad no lo hace. De hecho, la magnitud de la variabilidad es generalmente muy sensible al horizonte de tiempo que mide. Si se mide la desviación estándar de los rendimientos de las acciones a lo largo de períodos de 30 años en lugar de hacerlo de variaciones diarias, la capitalización de los rendimientos de las acciones dominaría la naturaleza sin capitalización de las desviaciones estándar de las acciones, y el ratio de Sharpe sería, por tanto, mucho más elevado «aunque» se esté midiendo la misma cartera.

Un inversor a largo plazo casi no obtiene ningún valor de un indicador que evalúa erróneamente el riesgo de la cartera de valores en el contexto de la variabilidad a corto plazo. Es desconcertante que la mayoría de los inversores en valores tengan diseños a largo plazo en sus carteras y, sin embargo, midan equivocadamente el riesgo a través de un ratio ciegamente mecánico que está desproporcionadamente focalizado en la variabilidad del precio a corto plazo.

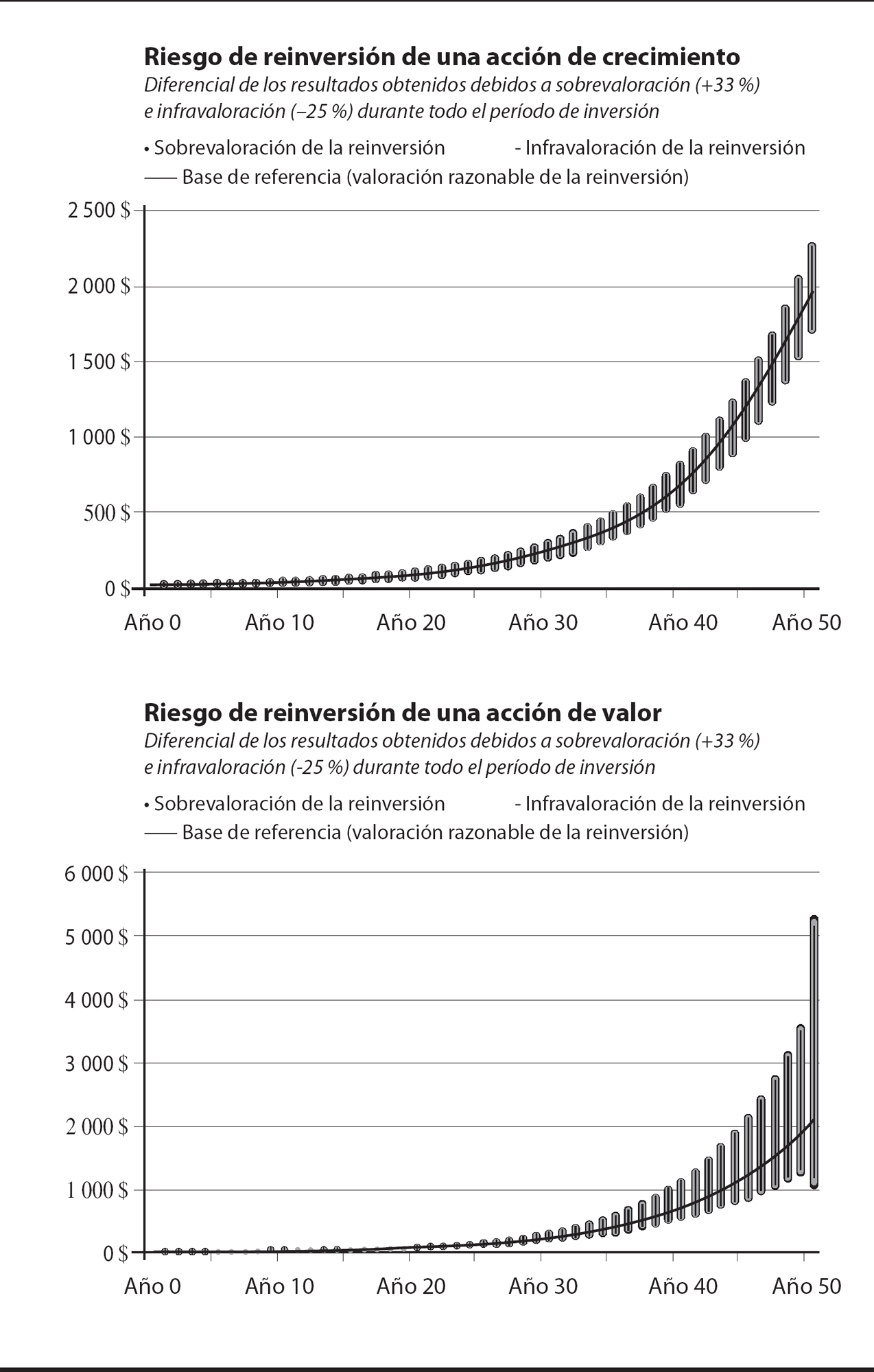

Imaginemos que puede elegir entre dos acciones; una es de una compañía de valor (V) y la otra es de una compañía de crecimiento (C).

Supongamos que la compañía V es una destacada compañía de valor. Tiene unos beneficios de 1 dólar por acción, reparte 0,60 dólares por acción en forma de dividendos, y crecerá a un ritmo del 5 por ciento anual durante los 50 años siguientes. Si el valor se adquiere a 10 dólares por acción, entonces el inversor preverá una rentabilidad anual acumulada del 11 por ciento, desdoblada en un 6 por ciento anual en concepto de dividendos y un 5 por ciento en forma de crecimiento.

Por otra parte, supongamos que la compañía C (la compañía de crecimiento) tiene unos beneficios de 0,50 dólares por acción y reparte 0,10 dólares por acción en forma de dividendos. La compañía C crecerá a un ritmo del 10 por ciento anual durante los 50 años siguientes. Si un inversor pudiera adquirir valores de la compañía C a 10 dólares por acción, la rentabilidad nominal esperada también sería de un 11 por ciento al año.

La mayoría de los inversores seleccionaría la compañía V como la mejor inversión de las dos. La combinación de unos buenos dividendos y una buena tasa de crecimiento harían que la acción V fuera menos volátil a corto plazo. Pero la realidad es que la compañía C es la elección obvia para el inversor a largo plazo. El motivo: la necesidad de reinvertir los dividendos deja a los inversores de la acción V vulnerables ante los futuros precios de la acción porque es imposible predecir a qué nivel se negociarán las acciones en el futuro.

Para nuestros propósitos, hemos formulado cuatro importantes hipótesis:

1) los inversores mantienen ambas acciones durante 50 años,

2) ningún inversor paga impuestos,

3) ningún inversor paga costes de transacciones, y

4) todos los dividendos se reinvierten en las acciones.

Bajo estas condiciones de compra, ambas compañías obtendrán supuestamente un rendimiento total del 11 por ciento (aumento de precio más rentabilidad por dividendos). Lamentablemente, este cálculo del rendimiento total da por sentado que el mercado bursátil está valorado de forma continua y racional cada año durante los 50 años siguientes. La realidad es diferente; las acciones fluctúan alrededor de su valor intrínseco. Debemos tener en cuenta estas fluctuaciones en nuestro análisis.

En este contexto el problema es sencillo. Cuanto mayor sea la rentabilidad por dividendos, más depende nuestro rendimiento total de los precios futuros de la acción. Por ejemplo, durante un período de 14 años, el inversor en la acción V debe reinvertir los dividendos, totalizando 18,06 dólares por acción en la acción de la compañía, lo cual es la suma de la corriente de dividendos sobre la inversión original, el crecimiento del dividendo por acción, y los dividendos recibidos sobre el capital reinvertido. En total, la suma en dólares de los dividendos reinvertidos supera el precio de compra original de la acción, el cual era de 10 dólares. El inversor de la compañía C debe reinvertir solamente 3,01 dólares en dividendos a lo largo de los 14 años. Las oscilaciones de la cotización de la acción son bastante menos importantes para el inversor de la compañía C que para el inversor de la compañía V.

Durante un período de tiempo de 50 años, los inversores de la compañía V deben reinvertir más de 1 000 dólares en la acción V, mientras que los inversores de la compañía C tienen que invertir solamente 167 dólares en la acción C. Esto supone que todos los dividendos se reinvierten en sus respectivas acciones sin cambios en la futura valoración de cada acción.

En la figura 2.4 se muestra la distribución del rendimiento compuesto para cada acción para los distintos niveles de cotización de las acciones.

Para tener una idea más clara del tema de la reinversión, echemos un vistazo a la inversión en bonos. Durante los años 70 y 80, cuando los tipos de interés eran elevados, se estableció el concepto de duración de los bonos. Esto fue un intento de justificar los altos tipos de interés que dominaban en aquellos tiempos.

Veamos el ejemplo de un bono con un cupón del 8 por ciento, un período de vencimiento a 30 años, y venta a la par. Si un inversor quisiera adquirir 100 bonos por un valor total de 100 000 dólares, obtendría 8 000 dólares al año en concepto de pago de intereses. Obtendría 96 000 dólares en los primeros 12 años y 240 000 a lo largo de la vida del bono. Si quiere seguir capitalizando su cartera a un ritmo del 8 por ciento anual, se enfrentará a un riesgo masivo de tasa de reinversión. Deberá reinvertir el equivalente de la práctica totalidad de su inversión original en los primeros 12 años y casi dos veces y media su inversión original a lo largo de la vida del bono.

Figura 2.4. Riesgo de la reinversión

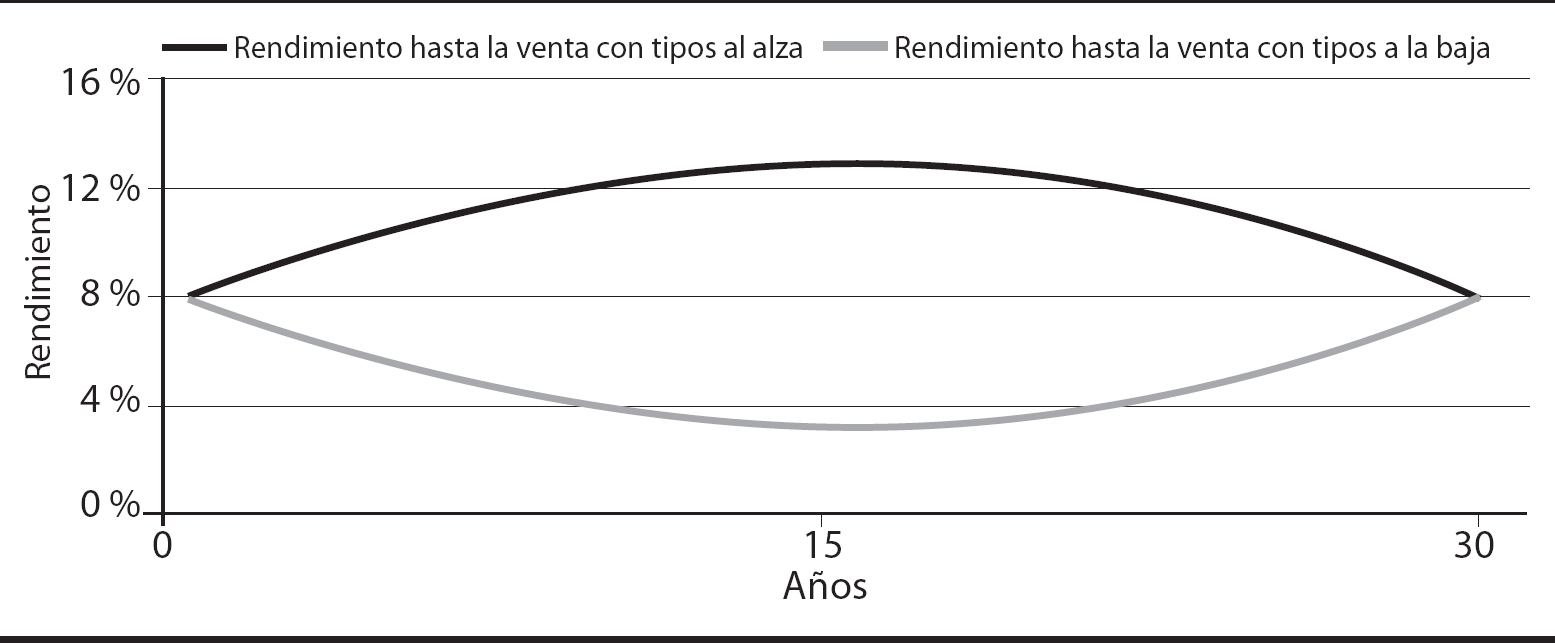

La distribución de su rendimiento tendría el aspecto que se refleja en la figura 2.5

Figura 2.5. Rendimiento hasta la venta del pago de cupones del bono.

Las figuras 2.5 a 2.7 muestran la variación del rendimiento total de los pagos anuales del bono expresados como porcentaje de su precio (eje de ordenadas) si un inversor fuera a vender el bono en dicho punto futuro del tiempo (eje de abscisas) en un entorno de tipos de interés al alza o a la baja.

En el caso del bono a 30 años con cupón anual, el gráfico tipo «pez» (figura 2.5) puede explicarse por la interacción del valor del capital original invertido y el valor de los cupones reinvertidos. Por ejemplo, si los tipos están subiendo, el valor actual del reembolso del capital futuro cae, pero el valor de los cupones reinvertidos se capitaliza a un tipo superior y a lo largo del tiempo domina la reducción del capital respecto al capital original. Sin embargo, lo contrario es que en un entorno de tipos que bajan, el valor actual del capital original se incrementa puesto que la tasa de descuento desciende, pero los cupones se reinvierten a unos tipos más bajos y a la larga, a medida que se acumulan, sobrepasan los efectos beneficiosos del alza del valor actual del reembolso del principal o capital original.

En el caso del bono con cupón cero (figura 2.6) el valor actual del capital original aumenta o disminuye según disminuya o aumente la tasa de descuento vigente, pero el valor futuro permanece definitivo, puesto que no se produce la variación ocasionada por la reinversión de los cupones. El valor va convergiendo hacia el valor nominal a medida que el impacto de una tasa de descuento compuesta disminuye con el tiempo. Sin embargo, existe el riesgo de que un inversor necesite reinvertir los ingresos del bono al vencimiento.

Examinemos otro tipo de bono para entender este concepto más detalladamente. Supongamos que el mismo inversor adquiere un bono cupón cero que ofrece un 8 por ciento durante 30 años. El bono no efectuará pagos de cupones sino que efectuará un solo pago al cabo de los 30 años. El inversor invierte 100 000 dólares en el bono y recibirá aproximadamente 1 000 000 de dólares al cabo de 30 años. La distribución de rendimientos se muestra en la figura 2.6.

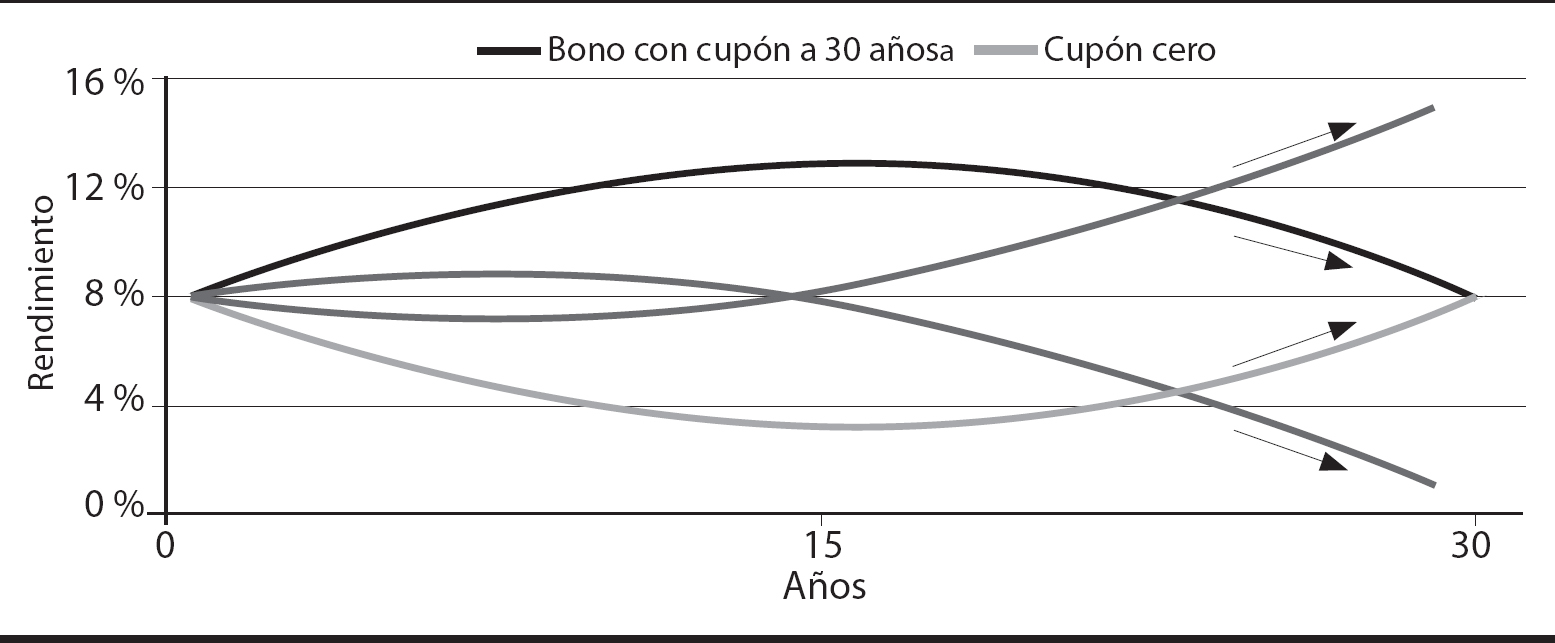

Si combinamos la experiencia inversora de los dos bonos en el mismo gráfico, la distribución será la que se muestra en la figura 2.7.

Figura 2.6. Rendimiento hasta la venta del bono con cupón cero

Figura 2.7. Potencial de rendimientos: bono con cupón cero frente a bono con cupón.

La figura 2.7 demuestra que la estructura del bono con cupón del 8 por ciento redujo la volatilidad del rendimiento en los primeros años. En los años posteriores, el abanico de posibles rendimientos comenzó a ampliarse porque es imposible predecir qué tipos de interés estarán vigentes para reinvertir los ingresos procedentes de los cupones. El bono con cupón cero experimenta una significativa volatilidad de su precio en los primeros años, pero el abanico de rendimientos se estrecha a medida que el bono se acerca al vencimiento. Para el inversor que tiene un horizonte temporal de 30 años, el bono con cupón cero tiene una probabilidad mucho más alta de conseguir el deseado objetivo general de rendimiento anual compuesto del 8 por ciento.

En el ejemplo de las dos acciones, V y C, hemos tratado deliberadamente que la acción de valor de la compañía V fuera atractiva. Consideremos ahora dos compañías, la compañía CC (crecimiento cero) y la compañía AC (alto crecimiento).

La compañía CC tiene unos beneficios de 1,10 dólares por acción y no muestra crecimiento alguno. La compañía reparte todos sus beneficios en forma de dividendos. Si usted pudiera adquirir la acción a 10 dólares, obtendría una generosa rentabilidad por dividendos del 11 por ciento.

Por el contrario, la compañía de alto crecimiento AC, tiene unos beneficios de 0,33 dólares por acción y reinvierte todos ellos en la compañía y, por tanto, no reparte dividendos. La compañía AC también se cotiza a 10 dólares y crecerá al 11 por ciento anual durante los 50 años siguientes.

Los inversores de ambas compañías se enfrentan a un riesgo de reinversión interno (es decir, las dos compañía podrían invertir de forma deficiente en el futuro).

Desde el punto de vista de un accionista, los inversores de la compañía CC (crecimiento cero) se enfrentan a un riesgo de reinversión enorme. Durante los 50 años siguientes, los inversores que reinviertan los dividendos en la compañía CC tendrán que reinvertir alrededor de 1 836 dólares en acciones ordinarias de CC, suponiendo que las acciones ordinarias de CC mantengan el mismo ratio PER a lo largo del período de 50 años. Hemos utilizado un ejemplo extremo en el caso de CC; muy pocas compañías reparten un dividendo del 11 por ciento durante 50 años. ¿Qué pasaría si los inversores descubrieran CC y elevaran el precio de la acción de un rendimiento del 11 por ciento (PER de 9) a un rendimiento del 6,6 por ciento (PER de 15) al año siguiente de la primera adquisición? Como ejemplo, si el ratio PER de CC aumentara de 9 a 15 el año después de que los inversores adquirieran la acción, estos inversores podrían invertir solamente unos 400 dólares en CC.

La rentabilidad futura de la compra de una compañía de crecimiento cero (CC) depende en gran medida de la cotización futura de la acción.

Por el contrario, los inversores de la compañía de alto crecimiento (AC) no tienen riesgo de reinversión.

Los dividendos son la fuente principal de rendimiento para los inversores a largo plazo. Si usted compra una acción y nunca la vende, ¿de qué otra forma se verá recompensado por la propiedad de la acción?

La fuerza del crecimiento de los dividendos a largo plazo puede ser importante. En el ejemplo de la compañía C (la compañía de crecimiento de la que hemos hablado antes), si adquirimos la acción a 10 dólares la acción, los beneficios por acción actuales son de 0,50 dólares por acción, y estas crecen a un ritmo del 10 por ciento anual durante 50 años, los beneficios de la compañía se habrán multiplicado por 117,4. Al cabo de 50 años, la compañía C estará obteniendo un beneficio de 58,70 dólares por acción. Si en el año 50 la compañía C decide que es una compañía madura y empieza a repartir todas sus ganancias en forma de dividendos, entonces el dividendo anual sería de 58,70 dólares por acción –casi seis veces más la inversión original de 10 dólares por acción. Además, este dividendo se paga cada año.

Pongamos esta acción en la cartera de un inversor de 25 años. El inversor invierte 20 000 dólares en la compañía C. Cuando tenga 75 años de edad, el ingreso de potenciales dividendos solamente de esta acción ascendería 117 400 dólares, suma ciertamente suficiente para financiar una jubilación sustanciosa y razonable en dólares actuales.

Esto se llama tener el pastel a mano y comérselo también.

He aquí una cuestión crucial sobre el tema de si hay que invertir en compañías de crecimiento o en compañías de valor: si se viera limitado solamente a una gran acción en su vida, ¿compraría usted una compañía de crecimiento o una compañía de valor? Creemos que la respuesta es inequívoca: una compañía de crecimiento.

Para aquellos de ustedes que aún prefieren comprar (y negociar) compañías de valor veamos a continuación dos grandes historias.

Para demostrar la fuerza de la compra y el mantenimiento de acciones de crecimiento, regresemos a un evento ocurrido en las profundidades del mayor mercado bajista del siglo xx: la recomposición del índice Dow Jones Industrial Average en mayo de 1932. En dicho momento, el Dow había caído casi un 90 por ciento desde su máximo de 1929, lo cual representaba en retrospectiva una extraordinaria oportunidad de compra a corto plazo.

En dicha época, la capitalización conjunta de estas 30 compañías ascendía a cerca de 5 000 millones de dólares. Debería advertirse que estas no necesariamente eran compañías de «valor» y se encontraban entre las más grandes e importantes compañías del mundo. Si un inversor hubiera invertido la misma suma en acciones en cada una ellas, ¿Cómo le habrían funcionado dichas inversiones?

Habría acabado teniendo acciones de cuatro o cinco compañías declaradas en quiebra, por ejemplo, General Motors. También habría tenido acciones de unas siete compañías que han seguido cotizando en Bolsa pero que no han rendido demasiado bien, entre ellas Eastman Kodak, Goodyear, US Steel, y Fortune Brands. Estas compañías «supervivientes» suponen actualmente unos 50 000 millones de dólares en valor de mercado.

También había entre ellas 12 compañías del índice Dow Jones de 1932 que a lo largo de los 80 años siguientes fueron adquiridas por otras compañías cotizadas en Bolsa o de capital abierto o que se convirtieron en empresas de capital cerrado, por ejemplo, Honeywell, Chrysler, Westinghouse, y Texaco. El valor total pagado a los accionistas por estas 12 compañías fue de 195 000 millones de dólares. Suponiendo que el inversor pudiera haber conseguido un rendimiento anual compuesto del 8 por ciento de cada adquisición a partir de la fecha de la transacción, el valor para el inversor habría aumentado hasta los 490 000 millones de dólares en 2011.

No obstante, el verdadero beneficio, procedía de un grupo selecto de seis compañías: Coca-Cola, General Electric, IBM, Procter & Gamble, Chevron y Exxon. Estas seis compañías representan en la actualidad una capitalización de mercado cercana a 1,3 billones de dólares y reparten cada año aproximadamente 35 000 millones de dólares en forma de dividendos. Debería destacarse que el aumento de capitalización de mercado es exactamente este: no se formulaba ninguna hipótesis respecto a los casi 80 años de dividendos recibidos de dichas compañías (ni tampoco se efectuó ninguna asignación para su dilución).

Sume todo esto, y la capitalización de mercado original de 5 000 millones de dólares habría aumentado 400 veces hasta un equivalente de casi 2 billones de dólares, sin tener en cuenta dividendos. Y los propios dividendos anuales eclipsarían la inversión original

Así pues, ¿debería comprar y mantener acciones de grandes compañías que sean capaces de generar valor intrínseco y aumentos sustanciales, o bien debería negociar constantemente acciones de compañías estáticas con la esperanza de obtener una rentabilidad sólida de sus dividendos y compraventas? Creemos que la respuesta es obvia. Las acciones de crecimiento le ofrecen una oportunidad bastante mejor de mejores rentabilidades a largo plazo.

La segunda historia procede de un epílogo de la última edición de El Inversor Inteligente, en el que Graham se refiere a los dos socios de su compañía, Jerome Newman y el propio Graham. En dicho epílogo, Graham describe su inversión en GEICO, compañía conocida originalmente como Government Employees Insurance Company. La lección de esta historia que deben aprender los inversores es impresionante: los beneficios obtenidos de su inversión en GEICO superaron con creces la suma de todos los demás beneficios conseguidos a lo largo de 20 años de operaciones de gran alcance –e innumerables decisiones individuales. Veamos el relato de Graham:

Conocemos muy bien a dos socios que pasaron una buena parte de sus vidas manejando sus fondos y los de otras personas en Wall Street. Algunas experiencias duras les enseñaron que era mejor ser prudente y cuidadoso en lugar de tratar de ganar todo el dinero del mundo. Llegaron a establecer un enfoque un tanto particular a las operaciones con valores, que combinaba buenas posibilidades de beneficios con valores razonables. Evitaron todo lo que parecía estar sobrevalorado y actuaron con rapidez para deshacerse de valores que habían llegado hasta niveles que ellos consideraban que ya no eran atractivos. Su cartera siempre estaba bien diversificada, con más de cien valores representados. De este modo, les fue bastante bien a lo largo de muchos años de altibajos en el mercado general; consiguieron una media de alrededor del 20 por ciento al año sobre los varios millones de capital cuya gestión habían aceptado, y sus clientes estaban muy complacidos con los resultados.

En el año de la primera edición de este libro surgió la oportunidad para el fondo de los socios de adquirir la mitad de una empresa en crecimiento. Por alguna razón el sector en que se encontraba dicha compañía no gozaba en aquella época de gran atractivo en Wall Street y la operación había sido rechazada por unas cuantas firmas importantes. No obstante, la pareja de socios quedó impresionada por las posibilidades que ofrecía la compañía; el elemento decisivo para ellos era que el precio era moderado con relación a los beneficios actuales y el valor del activo. Los socios siguieron adelante con la adquisición, que ascendía en términos monetarios a una quinta parte del patrimonio de su fondo. Llegaron a sentirse estrechamente identificados con su nueva participación empresarial, la cual prosperó.1

De hecho, les fue tan bien que el precio de las acciones aumentó en 200 veces o más el precio que pagaron por la mitad de la firma. Este aumento sobrepasó en gran medida el crecimiento real de los beneficios, y casi desde el principio, la cotización parecía demasiado alta en relación con los propios criterios de inversión de los socios. Sin embargo, como consideraron que la compañía era una especia de «negocio familiar», siguieron manteniendo una propiedad sustancial de las participaciones a pesar del espectacular aumento de la cotización. Un gran número de los partícipes de sus fondos hicieron lo mismo, y se convirtieron en millonarios gracias a su participación en esta única empresa y a las filiales que se constituyeron posteriormente.

Es muy irónico que la suma de los beneficios derivados de esta única decisión de inversión superase con creces la suma de todos los demás que se materializaron a lo largo de 20 años de operaciones de gran alcance en los campos de actividad en los que los socios estaban especializados y que conllevaban mucha investigación, innumerables consideraciones, y numerosas decisiones individuales.

¿Hay moralejas en esta historia sobre el valor para el inversor inteligente? Hay una lección evidente que es la existencia de diferentes formas de ganar y conservar el dinero en Wall Street. Otra, no tan evidente, es que una racha de suerte, o una decisión extremadamente sagaz –¿somos capaces de diferenciar ambas?– pueden tener más importancia que toda una vida de esforzado trabajo. Pero, más allá de la suerte o de la decisión crucial, debe existir un fondo de preparación y capacidad disciplinada. Se tiene que estar suficientemente establecido y reconocido para que estas oportunidades llamen a esta puerta en concreto. Se deben tener los medios, el criterio y el valor para aprovecharse de ellas.

Es evidente que no podemos prometer una experiencia tan espectacular a todos los inversores inteligentes que se mantienen prudentes y vigilantes a lo largo de los años. No vamos a terminar con el eslogan de J.J. Raskob del que nos reíamos al principio. «Todos pueden ser ricos». No obstante, en la escena financiera abundan las posibilidades interesantes y el inversor inteligente y emprendedor debería ser capaz de descubrir tanto el placer como el beneficio en este circo de tres pistas. La emoción está garantizada.

Invertir en una gran idea entre muchas es cuestión de probabilidades; descubrir e invertir en varias grandes ideas es cuestión de metodología. Sin una metodología de inversión en un crecimiento que sea viable, es poco probable que un inversor que se ajuste a los postulados de la diversificación prudente se aproveche totalmente de las mejores ideas de crecimiento. Por consiguiente, la tasa de rentabilidad de un inversor viene determinada en última instancia por la calidad de la cartera de valores y no por la calidad de una única acción de la misma. Y la calidad de la cartera vendrá determinada por la calidad de la metodología del inversor.

Cuando se construye una cartera de acciones de crecimiento con un nivel de diversificación prudente, el peligro no procede de una acción fallida –lo cual se puede remediar (penosamente) con la incorporación de otro valor con más potencial– sino de una acción próspera, la cual puede poner a prueba el principio de diversificación prudente. Cuando una acción crece y se considera que puede constituir una parte imprudentemente grande del total de activos del inversor, este se enfrenta a un dilema: ¿debería seguir la acción ganadora y aumentar el rendimiento o bien debería reducir prudentemente la posición con fines de diversificación?

Es importante conocer el coste de venta de acciones ganadoras muy al principio. Para los que quieran entender el poder de la capitalización a largo plazo, el análisis demostrará que el auténtico beneficio de mantener una gran acción se materializa en la segunda mitad del período de capitalización. Si una acción se reduce antes de que esto ocurra, este aspecto positivo también disminuye, tal como se muestra en la figura 2.8.

Figura 2.8. Los efectos sobre el rendimiento de la reducción de posiciones

Una de las formas de gestionar el riesgo de poseer una única posición de gran volumen es comprometerse a encontrar e invertir en más de una gran acción ganadora. Creemos que es más bien una cuestión de metodología que de suerte. Si un inversor posee varias posiciones ganadoras importantes, su cartera tiene una probabilidad razonable de seguir equilibrada, donde ninguna posición de la cartera destaca por su tamaño.

Aunque el inversor aplique una estrategia de inversión en crecimiento disciplinada, al final puede acabar con una única posición ganadora de gran tamaño. Esto no es necesariamente un problema. Suponiendo que el resto de la cartera de valores haya conseguido como mínimo unos resultados promedio, el inversor estará gozando de una cartera próspera y negociando desde una posición de fuerza. Sin embargo, el inversor debe reconocer que su cartera está muy concentrada en unos pocos valores y que un hundimiento prolongado de la posición más importante podría perjudicar las rentabilidades de la cartera durante años.

Las carteras con una o dos posiciones muy concentradas obligan al inversor a hacer hincapié en el margen de seguridad de estos valores. En el capítulo 5 expondremos cómo respetar el margen de seguridad cuando se adquieren acciones de crecimiento. El concepto de margen de seguridad también puede aplicarse a la decisión de mantener la propiedad de una acción, en especial una posición muy concentrada. Entendemos que este es un tema muy subjetivo y difícil. Por regla general, si el margen de seguridad de una determinada inversión se ha deteriorado de forma tan significativa que amenaza la rentabilidad futura de la inversión, debería considerarse la posibilidad de recortar o eliminar la posición. Por lo que respecta a compañías verdaderamente grandes, estas condiciones ocurren raramente, tal vez una o dos veces en la vida de un inversor. El ejemplo más claro y reciente de este problema fue la sobrevaloración de las acciones de Cisco y otros valores de alta tecnología e Internet en 2000. Después de un aumento significativo de las cotizaciones de las acciones tecnológicas en los últimos años de la década de los 90, era razonable llegar a la conclusión de que el margen de seguridad para estos accionistas estaba seriamente comprometido, basándonos en la cotización de las acciones, Es posible que los inversores prudentes hayan decidido reducir o eliminar estas posiciones.

Para hacer realidad los verdaderos beneficios de la inversión en acciones de crecimiento, no basta simplemente con adquirir una acción cuyo valor se multiplique por 100. Tal como decía Ben Graham, «las grandes fortunas procedentes de la inversión en una sola compañía casi siempre son realizadas por personas que tienen una estrecha relación con dicha compañía en particular ... lo cual les justifica para colocar una gran parte de sus recursos en una sola compañía y mantener este compromiso sean cuales sean las vicisitudes que sufra la acción». Sin dicha «relación estrecha» que justifique tal compromiso, hacen falta una serie de grandes ideas, por ejemplo, que su revalorización simultánea a largo plazo salvaguarde una diversificación prudente y permita que la fuerza de la capitalización beneficie a cada una en particular. Muchas nuevas ideas crean conjuntamente el espacio para que cada una crezca, sin el cual podrían tener que ser podadas prematuramente.

Cuando comentamos el tema de los dividendos reinvertidos, expusimos que estamos convencidos de que es el mejor escenario posible para las acciones de valor como alternativa viable a las acciones de crecimiento. Sin embargo, son muy escasas las probabilidades de encontrar una compañía de valor con una rentabilidad por dividendos de un 6 por ciento y una tasa de crecimiento a largo plazo del 5 por ciento o una compañía sin crecimiento con una rentabilidad por dividendos del 11 por ciento. Hemos formulado estas hipótesis tan optimistas para subrayar las diferencias estructurales existentes entre acciones de crecimiento y acciones de valor, en contraposición a las diferencias de valoración.

En el mundo real, las rentabilidades por dividendos por encima del 5 por ciento son relativamente raras y dichas rentabilidades suelen estar asociadas a las acciones de compañías que están creciendo más lentamente que la media, un 4 por ciento al año o menos.

No obstante, los inversores continúan derramando su dinero en compañías de valor en la creencia de que tales compañías ofrecen la mejor alternativa posible para unos rendimientos constantes a largo plazo. Su razonamiento podría resumirse en que vale más pájaro en mano que ciento volando. En otras palabras, creen que es mejor tener una pequeña recompensa real que luchar por la posibilidad de tener una mayor.

Esa filosofía equivocada, más una falta de verdadero conocimiento de la fuerza del interés compuesto, ha costado una suma de dinero considerable a la mayoría de los inversores de una compañía de valor. Muchísimos inversores están dispuestos a aceptar una modesta recompensa real –quizás un dividendo más alto– que apostar por unas mejores rentabilidades a largo plazo con acciones de crecimiento. No solo están desperdiciando la posibilidad de unas rentabilidades más altas con acciones de crecimiento, sino que también suelen estar pagando en exceso por las acciones con altos dividendos que adquieren.

Una de las formas de examinar esta cuestión es que los compradores en un mercado de acciones de valor suelen permitir que sean sus emociones las que dicten sus decisiones de inversión y se muestran dispuestos a un pago adicional por la tranquilidad que pueden ofrecer las acciones que reparten constantemente altos dividendos. Los compradores en un mercado de acciones de crecimiento suelen poder (aunque no siempre) encontrar valores mucho mejores para su dinero, pero tienen que sacrificar su tranquilidad de espíritu.

Los «compradores» de compañías de valor han decidido buscar su mercancía en la zona «segura». Esto no significa que no puedan encontrar valores que estén infravalorados dentro de ese sector. Significa que están adquiriendo la mercancía junto a muchos otros. También quiere decir que probablemente tales inversores son prudentes y asumen unos rendimientos razonables (rendimientos medios a altos de un solo dígito), a menos que sean expertos en la compraventa de valores.

El problema que presentan las compañías de valor es su relativa homogeneidad –todas tienden a negociarse en el mismo rango relativo a su valor. Esto dificulta el descubrimiento de acciones atípicas –las buenas compañías de valor que se negocian con un significativo descuento respecto a su valor intrínseco– a menos que el inversor esté dispuesto a aceptar las llamadas compañías de valor profundo –las cuales suelen ser representativas de un riesgo financiero extremo. Por el contrario, la volatilidad del universo de acciones de crecimiento le ofrece una corriente constante de oportunidades de compra de acciones de crecimiento con un descuento respecto a su valor intrínseco.

La característica permanente de las compañías de crecimiento es su dinamismo –están en un estado de cambio constante. Hace diez años, Apple Computer era un deslucido fabricante de ordenadores personales. Hoy es una potencia en el campo de los dispositivos electrónicos inteligentes que cuelgan del extremo de la web. Los desafíos existentes en la inversión en compañías de crecimiento significan que ha habido (y es probable que siga habiendo) una lista interminable de compañías disponibles para ser adquiridas a precios que deberían producir rentabilidades de dos dígitos.

La cuestión no es si el universo de acciones de crecimiento es caro, sino si se pueden encontrar oportunidades individuales para constituir una posición inversora. La inversión de éxito en compañías de crecimiento es cualquier cosa menos fácil. Hay que trabajar duramente. Sin embargo, con la constancia y el esfuerzo apropiados, un inversor estudioso debería ser capaz de construir una excelente cartera compuesta por acciones de compañías de crecimiento.

Si usted fuera un inversor, ¿dónde compraría: en el hipermercado de compañías de crecimiento, o en el hipermercado de compañías de valor? Los compradores de gangas podrían preferir el enfoque Walmart: el artículo más barato a los precios más baratos.