Antes de afrontar las correspondientes definiciones, cabe diferenciar el análisis técnico del análisis chartístico, dado que, aunque en su globalidad a esta disciplina de análisis se la conoce por análisis técnico, el chartismo afronta las técnicas más empíricas y subjetivas por el hecho de residir en técnicas de observación individual de un gráfico y los patrones de comportamiento de los inversores observados e interpretados en él. El análisis técnico, propiamente, analiza de forma objetiva esos patrones gracias a la ayuda de sencillos estadísticos aplicados a las series históricas de los precios o del volumen negociado. Nótese que hablaremos indistintamente a lo largo del manual de precio o cotización de un activo negociado.

Habiéndose realizado esta diferenciación, se define el análisis técnico como una disciplina de análisis de activos financieros que pretende determinar cuál será la trayectoria futura de los precios más probable. La materia prima que se utiliza para ello son las series históricas de precios y volúmenes negociados para un activo determinado y las herramientas son los gráficos o charts en los que se representan estas series históricas de cotizaciones y volúmenes negociados.

Dicho esto, un gráfico o chart es una representación histórica de la evolución de los precios y los volúmenes negociados (entre otros datos posibles) en el período de tiempo seleccionado. Es en los gráficos donde los analistas técnicos buscarán determinar la existencia de tendencias y cambios de las mismas para obtener como respuesta cuál será la tendencia más probable de los futuros precios. Porque, en tanto existe respuesta a esta pregunta, existe una estrategia de inversión que adoptar.

Como ejemplo de una suma sencillez, si el gráfico de un determinado activo ofrece la interpretación de que su tendencia futura más probable debe ser alcista, la estrategia coherente, y de aplicación por sentido común, será alcista y, por tanto, comprar ese activo para vender a precios superiores en el futuro, para obtener así un rendimiento positivo, teniendo en cuenta que, cuanto antes sea detectada esa tendencia, antes se podrá iniciar la estrategia ganadora. Y viceversa. No obstante, la estrategia bajista requiere determinados activos específicos (futuros financieros, CFD o acciones vendidas a crédito) para poder ser ejecutada. No forma parte de los objetivos de este manual describir el funcionamiento de estos activos.

El análisis técnico se sustenta en las tres siguientes hipótesis de partida:

1. El precio de un activo descuenta y refleja toda información relevante sobre él.

Los movimientos del mercado descuentan toda la información disponible (fundamental, política, psicológica, privilegiada o de cualquier índole), que se recogen en el precio. La aceptación de esta hipótesis supone validar que los mercados son eficientes. La evolución de las cotizaciones de mercado tan solo refleja los equilibrios existentes entre los demandantes y los oferentes de activos. Por lo tanto, al analizar el precio de un activo de un mercado específico, se están analizando implícitamente todos los factores relacionados con ese activo. Se llega, por lo tanto, de forma inmediata a la conclusión de que si un precio de un activo sube es debido a que la demanda de ese activo es superior a la oferta de ese activo y viceversa.

2. Las cotizaciones de los activos se mueven siguiendo una tendencia.

Conocer cuál es la tendencia actual del mercado, o del activo en particular, y poder predecir la que vaya a tener en un futuro próximo, es el principal objetivo del análisis técnico para poder identificar oportunidades de inversión.

Hay un corolario a este principio que dice que es más probable que una tendencia vigente continúe a que se revierta. Lo que nos indica esta hipótesis de partida es que una vez detectada una tendencia, lo que se ha detectado realmente es un motivo que ha provocado un desequilibrio entre oferta y demanda de activos. Mientras no se produzca la intervención de un nuevo motivo de desequilibrio entre oferta y demanda, en este caso a la inversa, el impulso en los precios provocado por el motivo original se mantendrá activo.

3. La historia siempre acaba repitiéndose.

Como ya se ha expresado en la introducción del manual, una parte del enfoque del análisis técnico se basa en estudiar la psicología del inversor. Se cree que los humanos reaccionamos igual ante circunstancias que tienden a ser iguales a lo largo del tiempo. La psicología del mercado acaba repitiéndose de una manera cíclica, lo que nos permite aprender del pasado y poder identificar comportamientos similares y proyectar su evolución futura. Lógicamente, esta premisa choca frontalmente con la teoría de que la evolución de los mercados sigue un paseo aleatorio, y por lo tanto, son impredecibles.

Cabe entender, como conclusión a esta tercera hipótesis, que la clave para entender el futuro es el estudio del pasado.

Sin asumir estas tres hipótesis, la base conceptual del análisis técnico pierde sentido y, por lo tanto, se desvanecen las bondades analíticas que ofrece.

Es determinante entender el precio como la materia básica que se emplea para poder analizar e interpretar un gráfico bajo la disciplina chartística-técnica. El precio es al análisis técnico como el fonema al lenguaje, la unidad mínima de expresión mediante la concatenación de los cuales se pueden formar monemas, palabras y oraciones que son interpretables para la comunicación entre humanos. Pues bien, los precios son unidades mínimas de información que, concatenados, conforman tendencias y dinámicas de precios que nos permiten entender la expresión del mercado acerca de un activo, en tanto que en cada precio todos los agentes implicados han descontado toda la información disponible de forma eficiente y simétrica. Y en cada tendencia se encuentra concentrada la información ofrecida por esos agentes de la dinámica de los precios en una determinada fase de tiempo. Entendamos también que un precio no es ni más ni menos que la confirmación de un equilibrio entre oferta y demanda en un determinado nivel económico en un momento del tiempo. La propia definición sugiere que en el mercado de un activo, en cada momento (y en tiempo real en las pantallas que ofrecen la información de ese mercado) existe un volumen de agentes que tantean los distintos niveles económicos a los que se puede negociar un activo, generando desequilibrios entre oferta y demanda que consecutivamente generan equilibrios en determinados momentos, a los que llamamos precios. Esos desequilibrios y los consecutivos equilibrios conforman el conjunto de información necesaria para que un analista interprete en un espacio determinado de tiempo una dinámica de precios y, por tanto, sea capaz de lanzarse a interpretar cuáles serán, a continuación, los futuros precios más probables.

Este tratamiento del concepto del precio, junto con la definición que a continuación se desarrolla del análisis fundamental, va a permitir desarrollar las principales diferencias entre el análisis técnico y el análisis fundamental, la segunda gran disciplina de análisis empleada por los inversores para tomar decisiones de inversión (sin que de forma parcial se pretenda dar mayor importancia a una que otra, por el hecho de haberse utilizado el ordinal segundo).

Definamos el análisis fundamental como la disciplina financiera que pretende obtener rendimientos de inversión mediante la toma de decisiones de inversión a través de la utilización de técnicas de cuantificación del valor intrínseco de cada activo. Y entendamos el concepto valor intrínseco como el resultado de asignar una medida de utilidad a cada activo, de forma subjetiva para cada agente, en función de determinadas variables fundamentales que afectan tanto a la compañía analizada (beneficios, márgenes, ROE, ROCE, deuda financiera, etc.) como al entorno macroeconómico de la misma (tipos de interés, inflación, crecimiento económico...).

Así pues, las principales diferencias entre ambas disciplinas son las siguientes:

1. El análisis técnico analiza la consecuencia de la generación de los sucesivos precios mientras que el análisis fundamental analiza la causa de la generación de los mismos. Utilizando en un ejemplo las acciones de Telefónica, imaginemos qué podría suceder con la cotización de las acciones de la operadora en el momento de publicación de los resultados de cierre del pasado ejercicio. En el mercado se habrán estado negociando acciones, previamente a la publicación de los resultados, a unos precios que resuelven la estabilidad de los agentes ante la expectativa que genera nueva información por cotizar. Una vez publicados los resultados, y bajo la hipótesis de que son mejores que los esperados por los agentes, estos se posicionarán de manera que los que estaban en disposición de ser compradores de acciones lo van a ser probablemente a precios algo superiores, a lo que van a responder los posibles vendedores con un posicionamiento a unos precios de venta también superiores. Ello, unívocamente, va a conducir a unos precios de intercambio futuros superiores y, probablemente, a una dinámica futura de precios al alza, lo que determinará una probable tendencia alcista por inercia de los agentes, como consecuencia de un nuevo factor a descontar en los precios de Telefónica: los resultados del ejercicio publicados. El analista técnico, por lo tanto, está analizando la consecuencia de la publicación de los resultados, es decir, está analizando la generación de una nueva corriente de precios al alza, y la va a intentar aprovechar para obtener rendimiento. De hecho, no obstante, el analista técnico, en ningún momento va a atender al contenido del mensaje de los resultados, sino a la interpretación que el mercado globalmente va a hacer de ellos, sugiriendo que el inicio de un movimiento de precios al alza ha sido consecuencia de una información positiva que ha detonado un período en el que de forma persistente existirá un determinado desequilibrio entre oferta y demanda, favorable a esta última. Contrariamente, el analista fundamental va a centrar sus esfuerzos en analizar la causa por la que se han movido los precios, es decir, los propios resultados. Y los desmenuzará y los llevará a su modelo de detección de valor, lo que muy probablemente conducirá a una mejora en su valoración sobre las acciones de la operadora como consecuencia de la mejora de los beneficios por encima de lo previsto, así como de las perspectivas de los resultados futuros que ello conllevará. Si es así, la mejora de valoración supondrá que el analista, habiendo analizado la causa del movimiento de los precios de Telefónica en el mercado (los resultados de cierre del ejercicio) ha tomado una decisión de inversión mediante la detección de mayor valor en las acciones.

2. El analista técnico utiliza técnicas empíricas de observación para obtener conclusiones de inversión mientras que el analista fundamental utiliza técnicas teóricas para la aplicación de sus modelos de detección de valor. Empleando el mismo ejemplo que en el punto anterior, se entiende fácilmente que el analista técnico solo dispone de la técnica de la observación de cada precio que se cruza y la dinámica entre oferta y demanda que genera cada precio para tomar una decisión de inversión. Esa observación supone evaluar ante pantallas que recogen un gráfico de precios en el tiempo que el mercado prefiere temporalmente comprar a vender acciones y aprovechar esta inercia como agente comprador, suponiendo que el movimiento observado va a mantenerse en un futuro inmediato. Y mantener el análisis de ese gráfico mediante la observación de pautas que indiquen que la tendencia se mantiene, o se debilita, a lo cual reaccionará cerrando la posición compradora anterior. El analista fundamental, al no estar centrado en el precio, sino en el concepto del valor del activo, utiliza modelos matemático-financieros que se van actualizando en el tiempo a medida que se producen eventos que modifican el valor del activo. Y habiendo detectado un gap entre el valor del activo y su cotización, decide ser comprador para posteriormente ser vendedor en el momento en que, en alguna actualización de su modelo de detección de valor, ese gap se haya cerrado.

3. El analista técnico, al disponer solo de la referencia de los precios y de su previsión de los mismos, sin más referencias de tipo racional, debe convivir en cada nuevo instante en que se concreta un nuevo precio en el futuro con dos fuerzas de tipo psicológicas, muy poderosas, que marcarán un constante dilema en su mente: la avaricia y el miedo. Cada precio que cumpla con el escenario previsto por el analista generará avaricia con el objetivo de poder obtener mayores rendimientos. Y cada precio que no lo cumpla va a generar miedo a perder el patrimonio invertido. Y al no disponer de más herramientas que los propios precios, el analista técnico debe gestionar ambos sentimientos para no perder el control ante una inversión. Su modelo de toma de decisiones, por lo tanto, queda condicionado a factores psicológicos, a menos que sea capaz de racionalizar estos sentimientos, lo que pasa por utilizar instrumentos complementarios de ejecución de operaciones. Nos referimos a la aplicación de stops de pérdidas y ganancias, que describiremos en el último capítulo del libro, en las estrategias operativas y de control de riesgo de las operaciones. A diferencia de los sentimientos que experimenta el analista técnico, el fundamental racionaliza sus expectativas, ya que los factores que predominan en su modelo son de carácter macroeconómico y microeconómico, lo que le permite mantener en el horizonte siempre un objetivo fundamental, una valoración intrínseca, como meta de inversión que, a pesar de requerir ajustes en el tiempo, le va a indicar qué momento será el indicado para finalizar su inversión de forma sistemática.

A pesar de la abundancia de informes en los cuales el análisis técnico tiene un papel destacado, los economistas han señalado algunas críticas sobre su uso y proliferación en el mundo financiero como herramienta de toma de decisiones de inversión:

1. A nivel académico, se ha demostrado que los mercados son eficientes, aunque esta afirmación abre una polémica acerca del nivel de eficiencia real de los mercados (débil, semifuerte o fuerte) según la definición de información que consideremos.

2. Según los seguidores de los análisis técnicos, el mercado puede llegar a ser predecible, lo cual choca frontalmente con los partidarios de que los mercados siguen una evolución similar a un paseo aleatorio, con lo cual los precios de los activos son impredecibles (dado que las variaciones de los precios se distribuyen como una variable aleatoria equi-distribuida en el tiempo) y la mejor predicción para mañana es el valor que tome el activo hoy. Eso significa que la información del pasado se convierte en irrelevante para saber la evolución futura de los precios.

Un chart o gráfico, que se utiliza como materia prima del análisis técnico, representa, para un período específico de tiempo, la evolución de las cotizaciones o precios, de bonos, acciones, índices, materias primas u otros activos financieros o no financieros objeto de negociación en un mercado.

En el eje horizontal o de abscisas de estos gráficos, se representa el tiempo y en el eje vertical o de ordenadas, los precios o cotizaciones.

Existen distintas modalidades de gráficos, que se podrían diferenciar en tres grupos:

• Atendiendo a su forma de construcción

• Atendiendo a su plazo temporal

• Atendiendo a su escala de construcción

a) Gráficos de líneas. Son muy sencillos ya que se construyen uniendo los precios de cierre de cada sesión, sean estos diarios, semanales, mensuales o con otro intervalo de tiempo considerado.

Se trata de gráficos que no consideran los movimientos del precio durante una sesión.

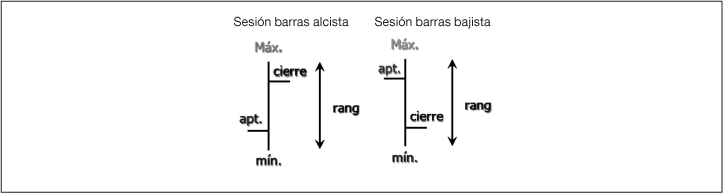

b) Gráficos de barras. Es la modalidad más utilizada en los análisis. Estos gráficos proporcionan información de los precios durante una sesión, ya que se puede observar el precio de apertura, de cierre, el máximo y el mínimo de la sesión (sea esta diaria, semanal o mensual...). La variación del precio durante la sesión se representa mediante una barra vertical, en la que el extremo superior indica el precio máximo y el extremo inferior indica el precio mínimo de la sesión. Cuanto más larga sea la barra, más volátil ha sido la sesión, es decir, más variación de precios se ha producido durante esta. El precio de apertura se representa con una barra corta horizontal en el lado izquierdo de la barra vertical (tic de apertura) y el precio de cierre se representa mediante una barra corta horizontal en el lado derecho de la barra vertical (tic de cierre).

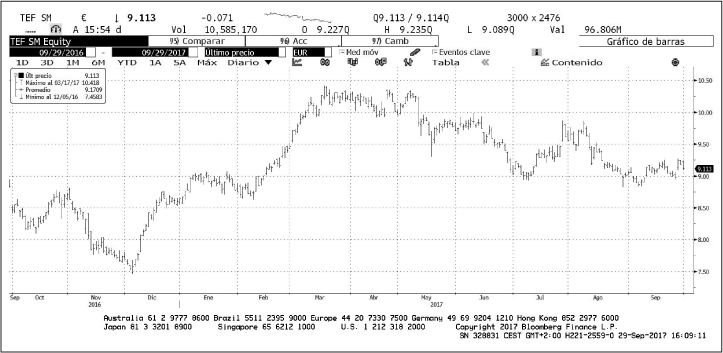

Gráfico 2.1. Gráfico de líneas. Acción de Telefónica

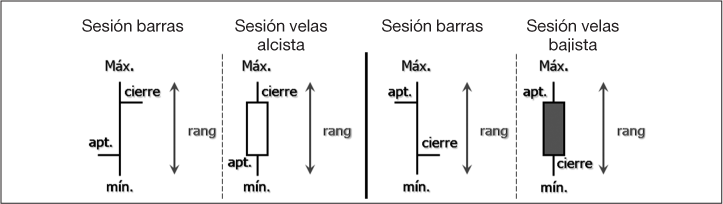

c) Gráficos de vela o candlestick. Poseen algunas similitudes con el gráfico de barras, dado que se representan en una barra vertical, con la misma información que el gráfico de barras (precio de apertura y cierre, precio máximo y mínimo de la sesión). La diferencia se encuentra en el diseño entre el precio de apertura y de cierre, ya que se representa mediante un cuadro denominado también el cuerpo de la vela. Dicho cuadro suele ser blanco o negro, aunque puede representarse con un color claro (en lugar de blanco) y otro oscuro (en lugar de negro). El blanco en el caso de sesiones alcistas, donde el precio de cierre es superior al de apertura, y el negro en sesiones bajistas, donde el precio de cierre es inferior al de apertura.

Figura 2.1. Barra de una sesión alcista y una sesión bajista

Gráfico 2.2. Gráfico de barras. Acción de Telefónica

d) Gráficos de punto y figura. Son gráficos en desuso. Reflejan únicamente la variación de los precios. Pero no todas, solo determinadas fluctuaciones, las predeterminadas por magnitud. El gráfico se construye representando en columnas los movimientos ascendentes y descendentes de los precios. Los movimientos al alza se representan mediante una «x» y a la baja mediante una «o».

Figura 2.2. Comparación entre una barra y una vela en sesiones alcistas o bajistas

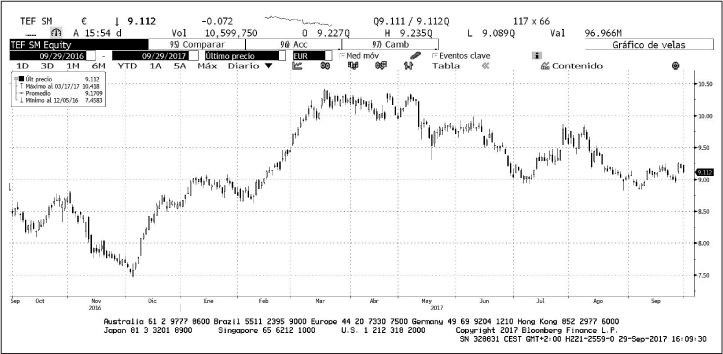

Gráfico 2.3. Gráfico de velas. Acción de Telefónica

Como su propio nombre indica, en esta clasificación, los gráficos se pueden construir con intervalos de tiempo distintos, pudiendo ser de pocos minutos a años. Los más comunes son los siguientes:

Gráfico 2.4. Gráfico intradiario. Acción Telefónica

Gráfico 2.5. Gráfico intradiario. Índice Eurostoxx50

a) Gráficos intradiarios: son gráficos que se construyen en períodos inferiores a la duración de la sesión bursátil, y pueden contemplar intervalos de cinco, diez, quince, treinta o sesenta minutos. Se pueden construir gráficos intradiarios de líneas, de barras, o de velas. Acostumbran a representar el precio de cierre del día anterior con una línea de puntos horizontal. Existen en esta categoría los gráficos tic a tic, es decir, unos gráficos intradiarios donde cada precio cruzado queda representado, sin importar la unidad temporal en la que se haya cruzado el precio. Cada momento en que se haya producido un cruce quedará recogido en el gráfico, con su respectivo precio.

Gráfico 2.6. Gráfico con barras diarias. Acción Telefónica

Gráfico 2.7. Gráfico con barras semanales. Acción Telefónica

b) Gráficos diarios: son aquellos que se construyen con las variaciones diarias de los precios o cotizaciones. Por tanto, un gráfico de barras recogería el máximo y mínimo de precio alcanzado en el día en la barra vertical y el precio de apertura y el precio de cierre del mismo en las barras horizontales, o tics.

c) Gráficos semanales: son gráficos construidos con las variaciones de los precios o cotizaciones semanales de un valor o mercado. Permite la visión y las tomas de decisiones a medio y largo plazo. Por ejemplo, en el caso de un gráfico de barras recogería como sesión la semana, indicándose el máximo, el mínimo, la apertura y el cierre de la semana.

e) Gráficos mensuales: son aquellos que se construyen acumulando las variaciones mensuales de los precios o cotizaciones. Ayudan a obtener una visión amplia de la evolución de un valor o mercado a muy largo plazo. En los gráficos de barras se recogen el máximo, el mínimo, la apertura y el cierre del mes.

Tanto en los gráficos intradiarios, como en los diarios, los semanales y los mensuales, la representación de los precios puede hacerse en barras o en candlesticks.

En estos gráficos se pueden utilizar dos tipos de escala según la variación de las cotizaciones en el eje vertical, que básicamente son los siguientes:

a) Gráficos de escala aritmética: son gráficos en los que la escala de las cotizaciones, en el eje de ordenadas, se construye tomando variaciones absolutas, es decir, la variación de los precios en el gráfico es lineal, siendo igual el espacio del gráfico para las variaciones de 5 a 10 que de 10 a 15 o de 110 a 115.

b) Gráficos de escala logarítmica: los gráficos de escala logarítmica se construyen tomando variaciones relativas o porcentuales, es decir, las variaciones de los precios no son lineales, no siendo igual el espacio del gráfico para las variaciones de 10 a 20 que de 20 a 30. Mientras la primera supone una variación del 100 % la segunda supone una variación del 50 %, porcentaje inferior que así se verá reflejado de este modo en un espacio menor en el gráfico. Por lo tanto, quedará igual representada en el gráfico la variación de 1 a 2 que la variación de 10 a 20, o la variación de 50 a 100, ya que suponen en los tres casos variaciones del 100 %.

Una vez representados los precios para una unidad de tiempo determinada, suele ser muy habitual que un gráfico se represente con el volumen, que se ubica normalmente en la parte inferior del mismo, en forma de un histograma que incorpora complementariamente más información que ayudará a su interpretación. Para cada unidad de tiempo determinada en el gráfico, la correspondiente barra del histograma del volumen añade como información el número de acciones o contratos negociados en ese intervalo, bien sea un minuto, un día, una semana o un mes.

La importancia de incorporar el volumen al análisis chartístico reside en el hecho de que es una variable totalmente independiente del precio.

El volumen mide la intensidad y la urgencia que muestran los agentes detrás de un movimiento de los precios. Es decir, el volumen mide si un precio se ha formado con la participación de muchos o pocos actores y con el intercambio de manos de muchos o pocos valores o contratos. Por lo tanto, a mayor volumen de contratación registrado en la formación de un precio, mayor credibilidad tiene este para los agentes del mercado. Y a menor volumen recogido, menor credibilidad tendrá ese cruce para los agentes.

Gráfico 2.8. Gráfico con volumen (en la parte inferior)

Es de esperar que para que una tendencia de precios sea consistente y creíble para los agentes de mercado, el volumen que la acompaña confirme dicha tendencia. Al igual que sucede con un solo precio cruzado, cuanto menor sea el volumen recogido durante el desarrollo de una tendencia, menor confirmación tendrá, lo que supondrá una menor confianza de los agentes en la fuerza y el mantenimiento de dicha tendencia.

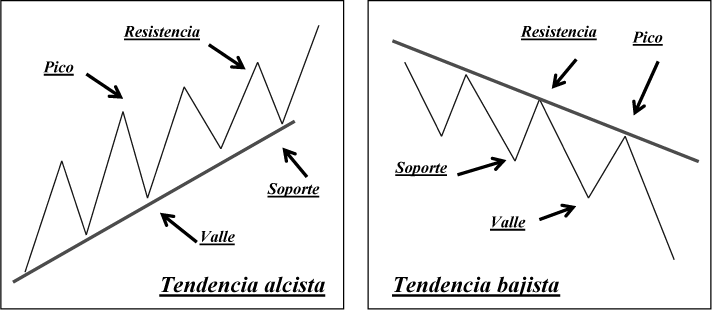

Partamos de una definición de tendencia alcista y de tendencia bajista (Figura 2.3). Una tendencia es alcista cuando los precios tienden a ascender en el tiempo, aunque nunca lo harán en línea recta ascendente. Se debe asumir que en una tendencia alcista se alternarán fases impulsivas (en las que los precios tienden a acelerarse al alza consecutiva y progresivamente) y fases contractivas (en las que los precios descansan tendiendo a corregir a la baja en una fase natural de rotación de agentes tras una fase previa de cumplimiento de expectativas alcistas).

Figura 2.3. Tendencia alcista y tendencia bajista

Y una tendencia será bajista cuando los precios tienden a descender en el tiempo, a pesar de que nunca lo harán en línea recta descendente. De la misma manera debe entenderse que en una tendencia bajista se alternarán fases impulsivas (en las que los precios tienden a acelerarse a la baja consecutiva y progresivamente) y fases contractivas (en las que los precios descansan tendiendo a corregir al alza en una fase natural de rotación de agentes tras una fase previa de cumplimiento de expectativas bajistas).

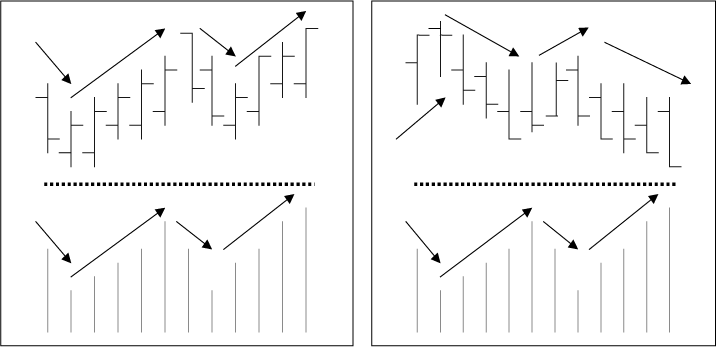

Como se aprecia en la figura 2.4, las fases impulsivas de una tendencia alcista, para que sean interpretadas con mayor confianza por los agentes, deben estar confirmadas por un aumento generalizado del volumen de contratación, mientras que en las fases contractivas, el volumen debe tender a disminuir recogiendo la caída de actividad que genera el cumplimiento de expectativas de la fase impulsiva previa. Y de la misma manera, en las fases impulsivas de las tendencias bajistas, para que se produzca una mayor confirmación, el volumen suele ser ascendente, mientras que en las fases contractivas, el volumen tenderá a disminuir, confirmando así un cumplimiento de expectativas de los agentes durante la fase previa y, por tanto, una rotación de los mismos. Llamamos a estos esquemas convergentes entre precio y volumen.

Cualquier esquema de divergencia entre la evolución de los precios y el volumen indicará una mayor probabilidad de que la tendencia observada pueda estar ofreciendo señales de debilidad o pérdida de fuerza, lo que cabe ser interpretado como una señal adelantada de un posible cambio de tendencia. Es decir, un incremento del precio con poco volumen indica que no existen muchos compradores dispuestos a pagar dicho precio, lo que podría indicar una señal de un posible cambio de tendencia del precio.

Figura 2.4. Gráfico de precios (en barras) y volumen

En líneas generales, hablando de tendencias y del volumen, suele referirse a los siguientes principios:

1. El volumen va con la tendencia. Es decir, en tendencias alcistas el volumen suele aumentar al incrementarse los precios, mientras que en tendencias bajistas el volumen suele aumentar también al bajar los precios. Cabe esperar que un precio y el volumen aumenten de forma coordinada.

2. El entusiasmo de los compradores o de los vendedores es el que determinará el curso de los precios.

3. El volumen debe liderar la evolución de los precios en una tendencia. De esta manera, se entiende que en una tendencia alcista, en un movimiento en zigzag de fases expansivas y contractivas, se producen consecutivos nuevos máximos de precios en cada nuevo pico alcanzado. Es de esperar, por lo tanto, que en cada nuevo movimiento expansivo el volumen tienda a superar el registrado en el movimiento expansivo anterior, en una señal de fuerza de la tendencia. Si no es así, se produce una divergencia que muestra una señal de debilidad. Cuantas más señales de debilidad consecutivas sean ofrecidas por divergencias de los precios y el volumen, mayor señal de debilidad y, probablemente, mayor proximidad a un cambio de tendencia.

4. Es anormal la evolución de una tendencia alcista con un volumen descendente.

Con el estudio de las figuras chartísticas en el capítulo 4 se analizarán los principios generales admitidos acerca de la relación entre el volumen y los precios.