2

¿Qué es una acción?

«Cuanto más absurdo sea el comportamiento

del mercado, mejor será la oportunidad para el

inversor metódico.»

Warren Buffett

Hasta ahora hemos visto una serie de aspectos generales de la bolsa. Hemos comentado que la bolsa es como un mercado tradicional, en el que podemos encontrar una amplia variedad de productos que alguien nos vende y nosotros podemos comprar, y viceversa. Desde frutas, verduras, todo tipo de carnes y pescados, legumbres, etc. Pues imagínese que ahora nos centramos en uno solo de estos productos, por ejemplo el pescado. En la bolsa pasa lo mismo, ya que en ella podemos encontrar diferentes clases de activos financieros que demandantes y oferentes están dispuestos a negociar.

En este libro nos vamos a centrar en uno solo de estos productos, pero quédese tranquilo que no hablaremos del pescado, sino de las acciones. En el último capítulo del libro comentaremos el resto de activos financieros que pueden negociarse en la bolsa, pero ahora vamos a centrarnos en qué es una acción.

Una acción es un título que representa la propiedad de una parte de una empresa. La propiedad de esta empresa (capital ) se ha repartido en un número determinado de acciones de igual valor que le otorgan a su propietario una parte o el total de la propiedad del negocio. Si una empresa cotiza en bolsa significa que en este mercado usted va a poder comprar o vender acciones de esa empresa a otros inversores a un precio determinado (cotización).

La cotización de una acción muestra el último precio al que se ha comprado y vendido una determinada acción y, por lo tanto, se fija a partir de la oferta y la demanda que haya para ese título. La acción representa, como hemos comentado, la parte proporcional del capital de una empresa. Cuando le hablan de la capitalización bursátil, se están refiriendo al resultado de multiplicar la cotización de la acción por el número de acciones de esa empresa que circulan en bolsa. Aunque hay excepciones, como por ejemplo la Bolsa de Hong Kong, que cotiza en dólares, todas las acciones que cotizan en una bolsa determinada lo hacen en una misma moneda, y casi siempre es la del país donde está localizada tal bolsa.

La cotización en sí no aporta ninguna información, el hecho de que una empresa cotice a 6 euros y otra a 0,25 no significa que la primera esté más cara que la segunda, ya que la utilidad de la información viene a la hora de comparar la evolución en el precio de una misma empresa en un período determinado, o en la capitalización de mercado, para saber si esa empresa ha bajado de precio o, por el contrario, ha subido. Éste es uno de los grandes errores que cometen los inversores cuando se adentran por primera vez en la bolsa, creer que las acciones de XXX son más caras por cotizar a 10 euros que las de YYY por cotizar a 6. Pero de errores ya hablaremos más adelante.

Cuando usted viaja, se dirige a un mercadillo y compra el típico recuerdo para hacer un regalo. El precio que usted pague estará determinado por el resultado de una negociación entre usted (demanda) y el vendedor (oferta). Pues en la bolsa pasa lo mismo, con una diferencia: cuando usted compra una acción no tiene al vendedor delante de usted. Solamente sabe que hay un inversor que vende títulos de una empresa a 10,45 euros y que a usted ese precio le parece correcto para adquirirla. Por lo tanto, el precio de una acción hace referencia a lo que usted está dispuesto a gastar por adquirirla. Usted, como inversor, deberá empezar a diferenciar entre precio y valor.* El precio también supone la valoración que hace el mercado sobre las expectativas de la empresa en cuestión.

Otra diferencia sustancial entre cualquier tipo de mercado y la bolsa es que ésta es un mercado eficiente, porque los compradores y vendedores conocen todos los precios disponibles y eso les permite poder optar a comprar al precio más barato. En un mercado convencional, la única manera de saber todos los precios es haberse paseado previamente por todas las pescaderías y elaborar una lista de quienes tienen los precios del pescado más bajos.

Hace años la compraventa de acciones generaba un complicado intercambio de documentos, ya que cada vez que se generaba una operación los títulos quedaban depositados en las correspondientes bolsas y en los despachos de los agentes de cambio y bolsa. Éstos eran los intermediarios a los que se dirigía el comprador del título para recibir un documento oficial acreditativo sobre la propiedad de los mismos. Hoy en día las cosas han cambiado y no existen títulos físicos que intercambiar, sino una anotación en cuenta que es la numeración de las acciones. El intermediario de la operación hace entrega al comprador de las acciones de un comunicado en el que se le informa del número de acciones que ha comprado, clase de acciones, precio de compra, gastos y el importe total de la operación.

2.1. ¿Qué derechos otorga ser accionista?

Cuando compramos acciones de una sociedad que cotiza en bolsa nos convertimos en accionistas. ¿Y eso qué significa? Pues que somos propietarios de un trocito de la empresa y tenemos una serie de derechos que podemos ejercer.

Uno de los derechos que tenemos es el denominado derecho económico, que significa que por el hecho de ser propietarios de una parte del capital de la empresa y, por lo tanto, de su propiedad, tenemos el derecho al cobro de un dividendo* en función de los resultados obtenidos por la empresa. Este cobro de dividendos no sólo dependerá de que la empresa obtenga resultados positivos, sino también de la política de distribución de dividendos, ya que una empresa puede obtener beneficios y decidir no pagar dividendo alguno a sus accionistas con el objetivo de reservar ese dinero para futuros proyectos. Esta casuística es lo que hace que a la inversión en acciones comúnmente se la llame renta variable, ya que unos años podremos cobrar dividendos y otros no, y cuando los cobremos, no necesariamente este dividendo será de igual cuantía que en anteriores repartos.

Otro derecho que tenemos como accionistas es el derecho de transmisión. Ya hemos comentado que la bolsa permite que las acciones que hemos comprado sean líquidas y que, por lo tanto, podamos desprendernos de ellas cuando queramos, siempre y cuando haya alguien que nos las quiera comprar.

El derecho preferente de suscripción se tiene en caso de que la empresa en cuestión realice una ampliación de capital. En caso de que no lo queramos ejercer siempre lo podremos vender en la propia bolsa. Más adelante hablaremos de las ampliaciones de capital.

Como accionista de la empresa y propietario de una parte de ella (o de su totalidad, aunque desde ya le aviso que si quiere comprar el 100% de cualquier compañía que cotice en bolsa necesitará una buena cantidad de dinero), usted tiene derecho a intervenir en las decisiones sobre la marcha del negocio. Al ser usted propietario de una parte de la empresa, tiene derecho a decidir. Es lo que se llama derecho político, y le otorga el derecho a asistir y votar en la junta general de accionistas de la empresa. El número de votos al que tiene derecho será proporcional a la participación que tenga en el capital de la empresa. Ahora bien, y ésta es la parte negativa..., el único requisito para que usted tenga voz en la junta general es que posea un número mínimo de acciones; de lo contrario, deberá unirse con otros accionistas que no alcancen ese mínimo y votar de manera conjunta. Este número mínimo debe estar determinado en los estatutos de la sociedad; en caso contrario, podrá asistir aunque sólo sea propietario de una acción.

Otro derecho que tiene como accionista es el de participar en el reparto de las ganancias sociales y en el patrimonio resultante de la liquidación de la empresa. Si la sociedad «desaparece», se liquida, y usted como accionista tiene derecho a percibir la parte que le corresponda del patrimonio de la empresa. Rece para que eso no suceda.

2.2. ¿Cuántas clases de acciones existen?

La clasificación es de lo más variada, aunque, a pesar de que algunas acciones pueden tener varias de las características de otros tipos de acciones, en general podríamos clasificar las acciones en:

• Acciones al portador. La acción es de quien la porta o la lleva, de manera que en el título no consta el nombre del propietario, y el tenedor de dicha acción se considera el propietario de la misma. No hay trámites de registro en la sociedad emisora y eso las hace más fáciles de negociar.

• Acciones nominativas. En el documento figura el nombre del titular de la acción y por lo tanto su poseedor. Se mantiene un registro de accionistas en la sociedad que emite las acciones.

• Acciones ordinarias. Son las que se emiten normalmente y todas tienen los mismos derechos.

• Acciones privilegiadas. Como su nombre indica, son acciones que tienen ciertos privilegios con relación al derecho de voto en la junta general o en la distribución de dividendos. En los últimos años ha ganado notoriedad la denominada «acción de oro» (golden share, si quiere presumir de inglés), que existe en algunas empresas privatizadas que son de interés estratégico para un país. El país se desprende de la empresa, que pasa de ser pública a privada, pero se guarda ciertos derechos especiales que le permiten tomar decisiones sobre algunos aspectos de la empresa... por el interés del país. Es algo muy típico de la política: ya no mando, pero tengo la última palabra.

• Acciones sin derecho a voto. Como bien se puede entender por su nombre, son acciones que permiten gozar de derecho económico (cobrar dividendos, por ejemplo), pero vetan el derecho a votar y opinar sobre cuestiones estratégicas de la empresa.

• Acciones sindicadas. La sindicación de acciones puede establecerse en los estatutos (sindicación estatutaria) o mediante acuerdos entre accionistas (pactos de sindicación) con el objetivo de mantener una posición de control sobre la sociedad. Se trata de acciones que no se pueden transmitir libremente sin hacer previamente una oferta de ellas a los actuales accionistas de la empresa. La bolsa garantiza la liquidez de los títulos; por lo tanto, no puede haber limitaciones a la libre transmisibilidad de las acciones de empresas que coticen en la bolsa.

• Acciones viejas. Ya las habíamos mencionado antes, son las que cotizan habitualmente en el mercado y adquieren el nombre cuando existen otras acciones emitidas con posterioridad que cotizan al mismo tiempo. Este tema lo veremos cuando hablemos de las ampliaciones de capital. Las acciones viejas disfrutan de todos los derechos políticos y económicos señalados anteriormente.

• Acciones nuevas. Son acciones que se han emitido recientemente, ya sea mediante una ampliación de capital o para convertir emisiones de bonos, de los que hablaremos en el capítulo 10. A diferencia de las acciones viejas, las nuevas tienen derechos políticos pero no económicos, ya que este derecho sólo lo podrán tener cuando se complete el ejercicio económico de la sociedad, a no ser que se especifique lo contrario. El no poder disfrutar de este derecho hace que estas acciones coticen a un precio inferior (no voy a pagar lo mismo por algo que tiene menos prestaciones), pero cuando las nuevas se conviertan en viejas cotizarán al mismo precio.

De momento, quédese solamente con las acciones viejas y las nuevas, que a nivel conceptual son las que le interesan para invertir en bolsa.

2.3. Valor de una acción

Cuando leemos en prensa que una acción cotiza a un determinado valor, normalmente se hace referencia a su precio en bolsa. Pero hay una serie de terminología que conviene saber si no queremos liarnos cuando nos hablen del valor de una acción, ya que si no tenemos claro de qué hablamos o de qué nos hablan mezclaremos conceptos que nada tienen que ver.

• Valor nominal. Es su valor teórico en libros, el que consta en el documento representativo de cada una de las partes en las que se divide el capital social de una empresa.

Imagine que ve una oportunidad de negocio en la comercialización de tangas brasileños para gatos y monta un negocio para explotar esta idea. Usted y su socio aportan 50.000 euros cada uno para empezar el proyecto. Han decidido que estos 100.000 euros de capital se repartan en 100 acciones de 1.000 euros de nominal cada una, de las cuales usted tiene 50 y su socio otras 50. Al cabo de un año, el negocio prospera mejor de lo previsto y deciden que entre en el capital otro socio. Esta persona deberá pagar más de 1.000 euros por cada acción, ya que aunque los libros contables indiquen que ése es el valor nominal, usted y su antiguo socio saben que esas acciones ahora valen más que hace un año porque la empresa va bien.

La diferencia entre su negocio y una empresa que cotiza en bolsa es que en esta última un nuevo accionista tendrá muy claro qué precio deberá pagar por entrar, ya que la última cotización será su referencia. En cambio, como en su negocio las acciones no cotizan, deberá valorar la empresa y todos sus activos para establecer cuál es el precio actual de mercado de esas acciones cuyo valor nominal es de 1.000 euros. Imagínese que después de valorar la empresa y dividir ese importe entre el número de acciones que hay (100) consideran que el nuevo accionista debe pagar 1.500 euros por cada acción que compre. Esos 500 euros de diferencia entre el valor de mercado y el valor nominal son lo que se llama prima de emisión.

• Valor contable. Si cogemos el balance de una empresa y hacemos la diferencia entre el activo y el pasivo, excluyendo capital y reservas, y dividimos esta cifra entre el número de acciones que existen, tendremos el valor contable. No se asuste con tanto nuevo concepto, que luego hablaremos de ello.

• Valor liquidativo. Sería el valor de la acción en caso de tener que liquidar la empresa. Para poder calcularlo necesitaríamos valorar los bienes (activos) de la empresa a precios de mercado y restarle las deudas (pasivos), realizar con este importe los pagos necesarios y dividir lo que nos quede entre el número de acciones de la empresa.

• Valor de mercado. También llamado valor en bolsa o cotización. Es el precio al que se negocian las acciones de una empresa en la bolsa (mercado). Este valor depende de muchos factores, principalmente de la oferta y la demanda, pero detrás de esto están las expectativas de los inversores sobre la evolución de la empresa, la situación económica, etc. La cotización o valor de mercado no tiene por qué coincidir con el resto de valores que hemos mencionado; de hecho, muchas veces su cotización poco o nada tiene que ver en el corto plazo con cómo vaya la empresa, ya que si algo caracteriza la inversión en bolsa es que la cotización de una empresa muchas veces no responde a la lógica aparente.

Para ver cómo funciona esto de la ley de la oferta y la demanda vamos a poner un ejemplo.

Imagínese que quiere comprar acciones de Endesa y la cotización actual es de 5 euros. Esto es así porque en la última operación que se cerró entre un comprador y un vendedor el precio acordado fue de 5 euros. Pues bien, usted va con su carrito de la compra al mercado de la bolsa decidido a comprar acciones de Endesa y visita todas las paradas de vendedores de acciones, en las que cada cual ofrece su precio. En algunas paradas los vendedores le ofrecen acciones de Endesa a 5,05 euros; en otras, a 5 euros, y en otras tantas, a 5,10 euros. Usted, como inversor, comprará al menor precio posible (en este caso, 5 euros) y, por lo tanto, los vendedores que tengan como precio 5,05 o 5,10 euros no venderán sus acciones. Ahora bien, si los vendedores que habían puesto a la venta sus acciones de Endesa a 5 euros ahora deciden subir el precio a 5,05 porque han visto que muchas personas como usted están interesadas en comprar acciones de esa empresa a 5,05 euros, automáticamente a usted no le quedará más remedio que comprar a 5,05 en vez de a 5. En el momento en que usted cierre una transacción con el dueño de una parada a 5,05 euros, automáticamente la cotización pasará de 5 a 5,05 euros, que es el precio al que se ha realizado la última transacción.

Si, por el contrario, no hay mucha gente interesada en comprar acciones de Endesa, los dueños de las paradas bajarán su precio para hacerlas más atractivas, e incluso aquellos que a primera hora de la mañana las ofrecían por 5,10 euros ahora las tendrán que vender por 4,90 euros. Si usted ha esperado y ha conseguido cerrar la última transacción a 4,90 euros, sucederá que la cotización habrá bajado de 5 a 4,90 euros. Este equilibrio entre oferta y demanda es el que hace que cada día veamos en las noticias que la bolsa sube o baja.

Por lo tanto, una acción puede tener un valor nominal de 3 euros, un valor contable de, por ejemplo, 4 euros, salir a cotizar en bolsa a un precio de 6 euros y que luego su precio en bolsa o cotización sea de 10 euros. Pues bien, si queremos comprar esa empresa y adquirir el total de acciones que circulan en el mercado, el precio que deberemos pagar será de 10 euros, que es su valor de mercado. Las expectativas sobre los beneficios futuros son lo que hará que el precio de cotización suba o baje. Hay empresas cuya cotización es mucho mayor que su valor contable, y otras en las que se da el caso contrario. Si la empresa anda mal y hay riesgo de que pueda presentar un concurso de acreedores* porque no es capaz de pagar sus deudas, la cotización podría incluso ponerse por debajo de su valor nominal. Si la cotización de la acción coincide con el valor nominal se dice que cotiza a la par.

2.4. ¿Qué beneficios obtengo al ser accionista de una empresa?

Ya somos accionistas de una empresa, pero lógicamente esta operación no la hacemos por amor al arte. Se podría dar el caso, ¿por qué no?, de que usted quiera invertir en una empresa simplemente porque se siente identificado con los valores que transmite esa compañía, y esa necesidad tan humana de sentirnos parte de un colectivo haga que quiera ser accionista sin importarle el dispendio económico de la misma. Pero si éste es su caso, quiere decir que le sobra el dinero y, de ser así, le recomendaría que hablara conmigo y me dedicara unos minutos para ver si contándole mis penas me hace alguna donación. Como esto no es lo habitual, vamos a ser accionistas de una empresa que cotiza en bolsa porque queremos rentabilizar nuestros ahorros y buscamos la manera de mover nuestro dinero de manera que nos genere el máximo beneficio posible. Así que debemos saber qué vías tenemos para obtener rentabilidad de nuestra inversión cuando invertimos en bolsa.

• Cobro de dividendo. Antes mencionamos que éste es un derecho económico que usted tiene por ser accionista. Por poseer una parte del negocio, usted tiene un derecho económico que consiste en poder cobrar una parte de los beneficios que la empresa genere. Aunque luego veremos varias formas de remunerar al accionista, el dividendo es la forma más común y tradicional. Piense de todos modos que no todas las empresas distribuyen todo su beneficio a dividendos, ya que parte de esos beneficios son necesarios para continuar con la actividad productiva de la empresa, generar más crecimiento o reducir deuda que tengan frente a terceros. Cada empresa tiene su particular política de dividendos que usted deberá estudiar y valorar para analizar si le sale rentable invertir en determinadas empresas.

Hay empresas que no reparten beneficios porque de esa manera pueden destinar el dinero a nuevos proyectos que les generen más rentabilidad. Otras empresas prefieren remunerar mejor a sus accionistas para mantener su confianza y atraer a otros nuevos. ¿Qué es mejor?, ¿qué es peor? Pues depende, toda política es buena o mala en función de cómo se explique y de los resultados que dé en el medio y largo plazo. Normalmente, las empresas que operan en sectores más maduros o tradicionales pagan bastante más dividendo que las empresas que se encuentran en sectores más verdes y que requieren de más inversión para poder avanzar en su crecimiento. Repito: nada es bueno o malo, empresas hay muchas y cada una tiene su propia política de remuneración. Su labor es averiguar cuál se adapta mejor a sus necesidades.

La rentabilidad por dividendo es el porcentaje que un inversor cobra por dividendos por cada euro que ha invertido. Si una empresa paga un dividendo de 0,25 euros y su cotización actual es de 5 euros, la rentabilidad por dividendo será del 5% (0,25 que cobra entre los 5 euros que ha invertido). Pero ¿quiere eso decir que mi rentabilidad es del 5 %? No, todo dependerá de cuándo y a qué precio haya comprado usted sus acciones. Si usted compró sus acciones a 5 euros, entonces sí que está obteniendo una rentabilidad por dividendo del 5%, pero si usted hizo su inversión comprando acciones de esa empresa a 7 euros, su rentabilidad es menor de la que se publica como rentabilidad por dividendo.

La rentabilidad por dividendo podrá compararla con la rentabilidad de otras alternativas, invertir en deuda, depósitos bancarios, etc., para ver si le resulta atractiva o no. También deberá ver si con lo que está perdiendo por la diferencia entre el precio al que compró y el precio actual le compensa cobrar un dividendo; es decir, si usted está obteniendo una rentabilidad por dividendo del 4% pero sus acciones han bajado un 7%, claramente está perdiendo en el global de la operación. Piense además que esta rentabilidad por dividendo se calcula a partir de los dividendos pagados en los últimos 12 meses, con lo cual tampoco representa ninguna garantía de cara al futuro, ya que el año que viene esa misma empresa puede decidir no pagar dividendo o pagar mucho menos.

Un error bastante común es pensar que los dividendos salen de los beneficios, cuando en realidad salen de la caja de la empresa (el dinero efectivo que tiene completamente líquido), del mismo modo que cuando usted hace un pago el dinero sale de su cuenta corriente. Cuando una empresa paga dividendos, ese pago hace disminuir la caja de la empresa y la contrapartida contable es igual a la disminución de los beneficios que forman parte de los fondos propios de la empresa (luego veremos qué es el balance de una empresa). Cuando la empresa paga a un proveedor por los servicios prestados o la mercancía comprada, la contabilidad refleja que sale dinero de la caja y en contrapartida hay una disminución de las cuentas por pagar (la deuda pendiente con ese proveedor) en la misma proporción, ya que, una vez pagada la deuda, ésta desaparece. Pero a nadie se le puede ocurrir que el dinero utilizado para pagar a los proveedores sale de las cuentas por pagar,sino de la caja de la empresa. Pues cuando se habla de dividendos se tiende a considerar que el dinero sale de los beneficios o de los fondos propios de la empresa; incluso la ley de Sociedades Anónimas habla de la retribución a los accionistas como dinero que se detrae de los beneficios líquidos. Los beneficios ni son líquidos ni sólidos, ni, de hecho, tampoco gaseosos, simplemente es una cifra que aparece en la cuenta de resultados. Así que lo importante, como detallaremos más adelante, es la caja, que es de donde salen los pagos y entran los cobros.

El dividendo se paga a los accionistas que tenían en su poder las acciones de la empresa el día anterior al pago del mismo. Por lo tanto, debe saber que si una empresa paga dividendo el día 6 y usted compra acciones de la empresa el mismo día, no tiene derecho a cobrar el dividendo que recibirá el vendedor.

Hay diferentes clases de dividendos:

• Dividendo a cuenta. Es un pago que se hace a cuenta de beneficios futuros. Si una empresa espera ganar 2.000 millones y repartir un 20 % en dividendos, le abonará en cuenta a sus accionistas 400 millones de euros. Pero si finalmente gana más, por ejemplo 2.500 millones, volverá a destinar el 20% de esos 500 millones de más para volver a pagar a los accionistas. A esto se le llama dividendo complementario.

• Dividendo ordinario. En compañías que pagan dividendos, es la cantidad que estipulan pagar a cuenta de los resultados obtenidos en el último año.

• Dividendo extraordinario. Como bien indica su nombre, se paga de manera extraordinaria y se suele dar cuando la empresa decide satisfacer al accionista con un pago inesperado, ya que ha obtenido beneficios por la venta de activos o ha realizado alguna operación exitosa y quiere premiar a los accionistas por su fidelidad.

Al porcentaje de beneficio que la empresa reparte entre los accionistas se lo conoce como pay-out.

¿Qué le pasa al precio de una acción (cotización) cuando se han pagado dividendos? Pues que el precio de esa acción pierde el valor equivalente al importe del mismo. ¿Por qué? Pues porque cuando se cierra el ejercicio, el valor de la empresa, y en consecuencia el de cada una de las acciones, se ha incrementado con el beneficio que se ha conseguido. Cuando la empresa remunera al accionista con un dividendo, la cantidad que se reparte sale de sus cuentas, y la lógica nos dice que esa empresa vale menos que el día anterior al pago de dicho dividendo. Por lo tanto, las acciones en las que está dividido el capital también tienen que valer menos y en la misma proporción.

Esto no quiere decir que al final del día esas acciones acaben por debajo del precio al que comenzaron la jornada bursátil, ya que una vez pagado el dividendo la acción sigue cotizando, y el hecho de que suba o baje dependerá, como ya sabe, de la oferta y la demanda que haya por ese título ese día. Si el mercado se encuentra optimista y hay más demanda que oferta, es posible que la acción acabe la jornada subiendo, recuperando la caída inicial por el pago del dividendo y a veces algo más. Los días previos al pago de dividendo, la cotización suele subir, ya que hay mucha demanda de títulos para poder cobrar el dividendo.

• Plusvalías. Cuando usted consigue vender sus acciones a un precio más alto del que las compró, está obteniendo un beneficio. Si usted quiere invertir en bolsa es porque busca ganar dinero mediante las plusvalías.

• Derechos de suscripción. Antes hablábamos de los derechos de suscripción preferente que usted tiene por ser accionista en una ampliación de capital. Si usted no quiere ejercitar este derecho, lo puede vender en bolsa. Aunque ahora le suene un poco raro, después le explicaré cómo funciona una ampliación de capital.

Veamos un ejemplo de cálculo de rentabilidad de una operación de bolsa teniendo en cuenta no sólo la rentabilidad por la plusvalía, sino también los posibles dividendos cobrados durante la vida de la operación y, en caso de existir, derechos.

Usted como inversor realiza el 30 de abril del 2010 la compra de 200 acciones de la empresa COS , que cotizan en el Ibex-35 a 7,85 euros cada una. Siendo usted ya accionista, la empresa COS decide pagar un dividendo de 23 euros y, tras producirse una ampliación de capital, la empresa le otorga unos derechos que vende por 35 euros.

El 31 de julio del 2010 desea irse de vacaciones habiendo vendido las acciones que en ese momento están cotizando a 9,38 euros cada una.

En este ejemplo vamos a suponer que no hay ningún tipo de comisión de su intermediario que grave la operación, aunque no se haga ilusiones porque eso no pasa nunca, pero el papel lo aguanta todo.

Por la compra de las acciones usted desembolsa:

200 acciones a 7,85 euros/acción = 1.570 euros

Por la venta de las acciones tres meses más tarde usted ingresa:

200 acciones a 9,38 euros/acción = 1.876 euros

Por lo tanto, la plusvalía conseguida es de:

Beneficio = precio de venta – precio de compra = 1.876 – 1.570 = 306 euros

Pero no solamente gana por la plusvalía sino que también obtiene unos dividendos y la venta de unos derechos. Por lo tanto:

Plusvalía 306 euros

Dividendos 23 euros

Derechos 35 euros

Beneficio 364 euros

Si usted obtiene un beneficio de 364 euros de una inversión de 1.570 euros, la rentabilidad de esta inversión será:

(364 / 1.570) x 100 = 23,18 %

La rentabilidad conseguida se ha producido en 3 meses (90 días), pero si la anualizamos,* obtendríamos una rentabilidad de:

(1,2318)360/90 – 1 = 130,23%

Al obtener la TAE (Tasa Anual Equivalente) podemos comparar la rentabilidad con otras inversiones que haya podido hacer en bolsa o en depósitos. Aunque dudo de que un depósito le dé la TAE de esta inversión, piense que no todas las operaciones en bolsa le van a salir así. Pero ¿a que motiva? Pues cuando vea que Hacienda se queda una parte de estas ganancias, la motivación será menor. Pero no se preocupe que de temas fiscales no hablaremos.

Además de estos tres sistemas de remuneración más básicos, las empresas que cotizan en bolsa tienen otras maneras de remunerar a sus accionistas. Una es la del aumento de valor nominal. Vamos a poner un ejemplo.

Imagine que el capital de una empresa está dividido en 5.000.000 acciones de 4 euros de valor nominal cada una. La empresa quiere distribuir 750.000 euros procedentes de sus reservas para incorporarlos al capital.

La empresa tiene actualmente un capital de:

5.000.000 acciones x 4 euros de nominal = 20.000.000 euros

Si quiere repartir 750.000 euros entre los 5.000.000 acciones, a cada acción le toca:

750.000 euros / 5.000.000 acciones = 0,15 euros por acción

El nuevo valor nominal de cada acción es de 4,15 euros (4 + 0,15) y, por lo tanto, el nuevo capital estará establecido en:

5.000.000 acciones x 4,15 euros de nominal = 20.750.000 euros

Otro sistema de remuneración que, como el anterior, parte de la base de que la empresa ha transformado en capital beneficios no repartidos a sus accionistas (reservas), es mediante la entrega de títulos con ampliaciones gratuitas o liberadas. Se trata de entregar acciones gratis a los accionistas mediante ampliaciones de capital liberadas, en las que el accionista no pone ni un euro para adquirir esas acciones. Este dinero también sale de las reservas de la empresa y este tipo de retribución puede interesar a aquellos accionistas con vocación de permanencia en la compañía, ya que confían en que la acción se revalorizará con el tiempo y no buscan efectivo en el momento porque prefieren tributar más adelante cuando vendan las acciones. Estos «regalos» reducen el coste de adquisición de los títulos en cartera. Por ejemplo, si yo tenía 200 acciones de Telefónica compradas a 10 euros y la empresa me regala otras 200, el coste medio de los 400 títulos es de 5 euros.

Para la empresa, esta manera de retribuir tiene sentido, ya que no se descapitaliza, no sale efectivo y se sigue invirtiendo en el negocio. Como en todo, hay voces críticas que argumentan que esta fórmula de remuneración diluye el beneficio y el dividendo por acción, ya que te dan más títulos pero es el mismo pastel para más invitados. Muchas veces se combina con la retribución de un pago en efectivo, con lo cual, por una parte, te dan más acciones y, además, te pagan un dividendo.

Veamos un ejemplo de la misma empresa en la página siguiente.

La empresa quiere distribuir 1.000.000 euros procedentes de sus reservas para incorporarlos al capital, pero en vez de hacer un aumento del valor nominal, decide la ampliación de capital liberado.

Lo primero que debemos saber es la proporción de nuevas acciones que nos van a dar por cada acción vieja que tenemos:

20.000.000 euros / 1.000.000 euros a distribuir = 20 de proporción

Nos darán 1 nueva por cada 20 que tengamos.

Pero ¿cuántas acciones nuevas tendrá que emitir la empresa?

5.000.000 acciones viejas / 20 = 250.000 nuevas acciones

La empresa antes tenía:

5.000.000 acciones x 4 euros de nominal = 20.000.000 euros de capital

Ahora tiene:

5.250.000 acciones x 4 euros de nominal = 21.000.000 euros de capital

La diferencia de 1.000.000 es la ampliación realizada.

En estos dos casos usted como accionista no ha tenido que aportar dinero, y a cambio va a recibir más dividendo. Ya sea porque en el primer caso tiene el mismo número de acciones, pero con más valor nominal, o, en este segundo caso, porque tiene el mismo valor nominal pero más acciones. ¿Y por qué cobraré más dividendo? Pues porque cuando la empresa anuncie su pago y diga que va a ser de un 3% sobre el nominal, por ejemplo, como éste habrá aumentado, usted cobrará más. Luego entraremos un poco más en detalle con las ampliaciones de capital.

Otra fórmula utilizada es la amortización de capital o amortización de autocartera. Se trata de reducir el capital de la empresa sacando de circulación acciones propias que se poseen en la autocartera* o, aprovechando que tienen liquidez, comprar acciones de la propia empresa en el mercado para luego amortizarlas.** Muchas empresas también lo combinan con otras fórmulas de remuneración. Cuando una empresa opta por este sistema, lo que está haciendo es aumentar los derechos de los accionistas, ya que reduce el número de acciones entre las que se reparte el beneficio, por lo que, a igual patrimonio de la compañía y menor número de acciones, más valor de estas últimas. Este sistema puede interesar a aquellos accionistas que quieren aumentar su participación sin tener que desembolsar dinero. No tiene ningún efecto fiscal ya que sólo afecta a la posición del accionista dentro de la empresa. La parte negativa que algunos critican es que no lo consideran una forma de retribución, sino una manera de contentar al accionista y, en algunos casos, esconder la mala marcha del negocio. Por eso hay una serie de restricciones legales.

Al reducirse el número de acciones en circulación, si se mantiene la cantidad de dinero destinada a dividendo, el beneficio sobre las que quedan aumenta.

Otra opción es la devolución de la prima de emisión. Cuando esto ocurre, el efecto para el accionista es que reduce el precio medio de compra de títulos de su cartera, ya que le están devolviendo parte de la prima que en su momento pagó por las acciones. El accionista recibe una cantidad de dinero por la que no tributa hasta que no venda algunas de sus acciones. Si usted compró acciones de BBVA a 20 euros y ahora le devuelven 1,5 de prima de emisión, usted fiscalmente tendrá un coste de adquisición de 18,5 euros. Interesa a aquellos accionistas que quieren reducir el coste de adquisición poco a poco, pero esto tiene un límite, ya que dejará de interesar en el momento en que el coste de adquisición de sus acciones sea 0. Las voces más críticas consideran que este tipo de remuneración solamente tiene sentido cuando la empresa tiene un exceso de liquidez y pocos proyectos interesantes que llevar a cabo.

Otra opción es la reducción del valor nominal, que consiste en reducir el nominal de las acciones y devolverle al accionista la diferencia en metálico, que vendría a ser como un dividendo.

En definitiva, ha de saber que como accionista tiene varias formas de ver remunerada su inversión aparte de las esperadas subidas en el precio de la acción. Si usted tiene confianza en la evolución de la acción, le interesará que le retribuyan con más acciones. Pero ojo, porque deberá diferenciar si estas acciones ya existían y estaban en la autocartera, o si son nuevas y proceden de una ampliación de capital. Si lo que busca es rebajar el coste de adquisición, deberá invertir en compañías que realizan ampliaciones gratuitas y devoluciones de capital con primas de emisión. Si lo que quiere es aumentar su participación en la empresa sin hacer ningún desembolso, le interesarán aquellas compañías que realizan amortizaciones de capital.

¿Y tiene alguna desventaja esto de ser accionista? Pues lamentablemente sí. No todo son cosas buenas. La parte mala del asunto es que en caso de que la empresa quiebre,* usted recibirá la cuota de liquidación del patrimonio, que podrá ser superior, igual o inferior al valor nominal. Pero será el último en cobrar.

¿Y por qué sería el último en cobrar? Pues porque existe lo que se llama un orden de prelación, es decir, un orden por el cual una empresa que quiebra y ha de vender los activos que le quedan para saldar deudas no pagará antes a sus accionistas que a sus empleados o a sus proveedores. Hemos visto que usted como accionista de una empresa tiene una serie de derechos económicos (cobrar una remuneración) y de derechos políticos (usted tiene potestad para tomar decisiones sobre la marcha de la empresa) que el resto de acreedores (gente a la que la empresa debe dinero) no tienen, ya que solamente tienen derechos económicos y, por lo tanto, ese punto positivo lo debe compensar con uno negativo: usted es el último en ver un euro si las cosas van mal.

En el momento en que una empresa empieza a cotizar en bolsa, el valor de mercado (cotización) se desvincula completamente del valor nominal. Este valor se puede modificar en casos muy determinados y se ha de aprobar en la junta general de accionistas.

2.5. ¿Qué es un índice bursátil?

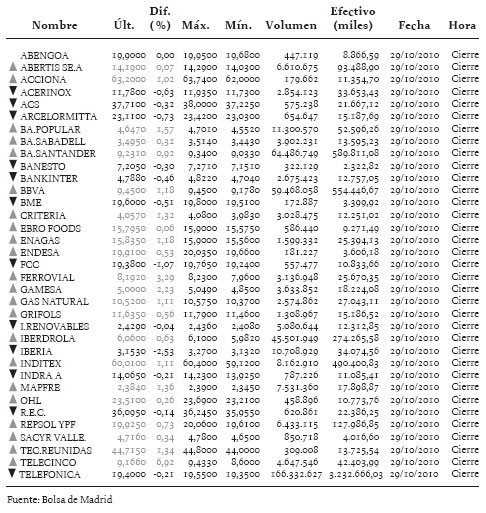

A la hora de saber cómo se comportan los diferentes activos que cotizan en un mismo mercado es necesario tener un referente para conocer de manera global dicho comportamiento. Un índice es un registro estadístico, compuesto en forma de número, que intenta reflejar las variaciones de valor o rentabilidades promedio de los activos que lo componen. Los índices de la bolsa se forman a partir de las cotizaciones de las acciones para que puedan resumir de alguna manera el comportamiento del mercado, y el número que indican no tiene en sí ningún valor. El IBEX cotiza a 10.200, ¿pero 10.200 qué?, ¿euros?, ¿céntimos? Pues a 10.200 puntos, que por sí solos no sirven para nada, solamente para saber su evolución entre dos fechas para ver su comportamiento. Cuando oímos que el Ibex-35 ha subido, eso no quiere decir que todas las acciones que forman parte de ese índice hayan tenido que subir, ya que algunas pueden haber bajado. Pero nos sirve como orientación del comportamiento general de las principales empresas que cotizan en el mercado español.

Imaginemos una acción que durante tres días tiene las siguientes cotizaciones:

La variación entre el día 1 y el día 2 es:

([18,55 – 18] / 18) x 100 = + 3,05%

La variación entre el día 1 y el día 3 es:

([19,10 – 18] / 18) x 100 = + 6,11%

Pero podríamos crear un índice compuesto por esta única acción, en el que partiríamos de 100 como precio inicial del día 1.

De esta manera es más fácil ver la evolución que ha experimentado esta acción.

Ahora bien, si queremos saber la evolución de unas cuantas acciones, la creación de un índice resulta indispensable.

A la hora de elaborar cualquier índice bursátil necesitamos seguir una serie de pasos:

• Seleccionar los valores que compondrán el índice. Los criterios son de lo más variado y no tienen por qué ser idénticos en todos los índices, ni desde el punto de vista cualitativo ni cuantitativo.

• Qué ponderación va a tener cada valor que forme parte del índice. Por ejemplo, en la Bolsa de Madrid se utiliza como criterio la capitalización bursátil,* en las bolsas de Barcelona, Bilbao y Valencia se utiliza el volumen de contratación.

• Aplicar una fórmula matemática que al añadir los datos de las cotizaciones de los valores que lo integren nos dé el valor del índice. Se pueden utilizar medias geométricas, medias aritméticas o índices.

La elaboración de índices bursátiles se puede basar en:**

1. Precios o rendimientos. Un índice de precios solamente tendrá en cuenta los precios de las acciones que lo forman, por lo que la caída en el precio de una acción debido al pago de un dividendo se verá reflejado en el índice. En cambio, en un índice de rendimientos, además de la evolución del precio también se deberán tener en cuenta los rendimientos obtenidos por el pago de dividendos, la entrega de acciones, etc.

2. Largo o corto. Un índice corto se crea con una fecha de caducidad determinada; en cambio, un índice largo no tiene fecha futura de finalización.

3. Ponderados o no. Un índice ponderado tiene en cuenta la capitalización bursátil; por lo tanto, aquellas empresas con más peso incidirán mucho más en el valor global del índice. El peso de cada acción se relaciona directamente con la importancia de esa acción con relación al resto. Un índice no ponderado no tiene en cuenta ningún peso específico y se calcula de manera que todos los valores que forman parte del índice tienen el mismo peso (sumando el precio de todas las acciones y dividiéndolo por el número de éstas que componen el índice).

Por ejemplo, el Ibex-35 es un índice de precios, largo y ponderado.

El Ibex-35 es el índice bursátil de referencia en la bolsa española, y está formado por las 35 empresas que se consideran más representativas del conjunto de la bolsa, por ser las más líquidas o las que tienen mayor volumen de contratación. No obstante, en este caso concreto debería cuestionarse que el Ibex-35 sea del todo representativo, ya que solamente las cinco empresas más grandes representan una parte muy importante del índice (ponderan más, es decir, pesan más). Si además tenemos en cuenta que estas empresas tienen un alto porcentaje de su negocio fuera de España, es más que dudoso calificar al Ibex-35 como representativo de la bolsa española. Desde el año 2000 el criterio que determina la ponderación de los valores que lo forman es la capitalización bursátil individual de cada valor ajustado por un factor de capital flotante o free float.* Tiene como fecha el 29 de diciembre de 1989, importe base 3.000 y es un índice de precios de ejecución, no de precios de oferta y demanda, es decir, tiene en cuenta la cotización vigente, no a qué precios están dispuestos a comprar y vender los diferentes inversores.

Como es lógico, no solamente en España existen índices; todas las bolsas del mundo utilizan este sistema para tener una aproximación al comportamiento general de sus acciones. El índice internacional más conocido es el Dow Jones Industrial Average, de la Bolsa de Nueva York, que está formado por 30 valores industriales de primera fila* y no utiliza para su cálculo un sistema de ponderación, sino que se basa en los precios de las acciones que forman el índice. Por esa razón, aunque sea el índice del que más se habla, no es el más significativo a la hora de evaluar el comportamiento de la bolsa estadounidense. También en Nueva York podemos encontrar el Nasdaq, que está compuesto por 100 valores tecnológicos y tiene fluctuaciones mayores que su hermano mayor. El más amplio es el Standard & Poor’s 500 (SP500), formado por 500 valores de alta capitalización y que es el más representativo de la bolsa estadounidense.

En Europa tenemos el Dax 30 (Bolsa de Fráncfort), el Cac 40 (Bolsa de París), el FTSE 100, conocido como Footsie (Bolsa de Londres), el MIB 30 (Bolsa de Milán), el DJ Eurostoxx 50 y el FT Eurotop 300, que son índices globales de las bolsas europeas y que incluyen los valores más representativos del continente.

A escala internacional, además de los índices estadounidenses mencionados, tenemos el Nikkei 225 y el Topix, de la Bolsa de Tokio, el Bovespa, de la Bolsa de Brasil, el Merval, de la Bolsa de Buenos Aires, etc.

Uno de los grandes focos de atención en los últimos años han sido los índices asiáticos, más concretamente los de China. En la inversión en el mercado chino, existen dos áreas bien diferenciadas:

• Región China Continental. Es aquella que engloba exclusivamente al mercado chino.

• Región Greater China. Engloba las inversiones en China, Hong Kong y Taiwán.

Existen tres índices principales en el mercado chino:

• Shanghai Stock Exchange (SSE). Índice listado en la ciudad de Shanghái, engloba 906 compañías con una capitalización de mercado de 3,95 trillones de USD (el mayor de China y el tercero del mundo). Este índice no está aún abierto (de forma completa) a inversores extranjeros, existen muchas restricciones por parte del gobierno chino. Existen dos índices reducidos del Shanghai Composite, uno que engloba 180 valores y otro que engloba 50.

• Shenzhen Stock Exchange (SZSE). Índice listado en la ciudad de Shenzhen, engloba 540 compañías con una capitalización de mercado de un trillón de RMB. Existe también un importante control del gobierno chino sobre este índice. Hay un índice reducido del Shenzhen Composite, que engloba 100 valores.

• Hong Kong Stock Exchange (SEHK). Índice listado en la ciudad de Hong Kong. Tercer índice asiático por detrás del Tokyo Stock Exchange y del Shanghai Stock Exchange. Tiene 1.241 compañías listadas con una capitalización de mercado de 2,7 trillones de dólares. A este índice se lo conoce popularmente como el Hang Seng Index. Aquí, el intervencionismo del gobierno es muy inferior al que aplica en los índices de Shanghái y de Shenzhen.

Los índices cumplen otra función importante: son la referencia utilizada por fondos de inversión y de pensiones o gestores de cartera para ver si lo están haciendo bien o mal en comparación con el mercado. Estos fondos pagan a las empresas que hacen los índices a cambio de poder utilizar estos datos como referencia en la medición de sus resultados. Además, se puede dar el caso de que una empresa cotice en varios índices y que haya más de un índice para una sola bolsa. Esto se debe a que podemos realizar índices en función no sólo de un área geográfica, sino también en función del sector de actividad de un grupo de empresas (sectoriales) o del tamaño de las empresas que incluye del índice.

Al haber muchas empresas que cotizan en la bolsa, es difícil encontrar índices que recojan información que las incluya a todas ellas, por lo que es habitual que la mayoría de índices sean selectivos. Esta característica de selección hace que quien construye el índice es quien decide qué empresas y bajo qué criterios pueden entrar en el índice que esté construyendo. Normalmente, el criterio más utilizado es según el tamaño de la empresa, la contratación diaria (número de operaciones de compraventa en un solo día) o una combinación de ambas cosas.

El Dow Jones, en Estados Unidos, o el Nikkei, en Japón, utilizan un sistema sin muchas complicaciones: suman las cotizaciones de las empresas que forman parte del índice y lo convierten en un número. Pero esto tiene un problema, y es que todas las empresas ponderan en función de su precio, cuando antes hemos visto que da igual que una empresa cotice a 6 euros y otra a 10, ya que el precio no ofrece información relevante para efectuar comparaciones. Seguramente la empresa que cotiza a 6 euros es mucho más grande e importante que la que cotiza a 10, pero, en cambio, el índice le da más importancia a la segunda con respecto a la primera.

Hay empresas especializadas en la elaboración de índices (MSCI o Standard & Poor’s) y otros muchos son creados por las bolsas correspondientes, como el Ibex-35 elaborado por la Sociedad de Bolsas* y el Dax alemán, por la Deutsche Börse. Todos estos índices están muy relacionados entre sí, ya sea porque muchos valores coinciden en varios índices o porque podemos ver al día siguiente que lo que pasa en un índice repercute de manera directa en otros índices.

Al igual que en el caso de las acciones, no se vaya a confundir y creer que porque un índice esté a 8.900 es más barato que otro que está a 12.500. Cada índice tiene una representación numérica en función del importe base con el que se construyó y el sistema que cada uno haya escogido.

2.6. Otra manera de clasificar las acciones

En los últimos años, aparte de la clasificación más clásica, nos hemos acostumbrado a escuchar en diferentes medios de comunicación, en informes realizados por analistas o en tertulias sobre la bolsa diferentes conceptos que a lo único a lo que se refieren es a diferentes maneras de clasificar las acciones en función de unas características determinadas.

Un concepto bastante utilizado es la volatilidad. Se clasifican ciertas acciones de volátiles o especulativas y otras no. Seguro que en su vida personal o profesional usted conoce a alguna persona que se caracteriza por tener un carácter extremadamente variable. Unos días es un encanto y al día siguiente es bastante borde. Unas veces se muestra sensible y compasivo y otras veces frío y estúpido con toda aquella persona que se le ponga por delante. ¿A que le suena? Pues bien, esa persona no está mal de la cabeza, simplemente tiene un comportamiento volátil. ¿A que ahora se queda más tranquilo?

En ciertas inversiones que haga, verá que el precio de la acción que ha comprado oscila de manera brusca, subiendo y bajando en un breve espacio de tiempo. La volatilidad es el grado de oscilación que puede tener el precio de un activo en un período determinado, y sirve para medir el riesgo de una inversión. Se puede calcular de diferentes maneras, y aunque no vamos a entrar en complicaciones estadísticas, se suele utilizar la desviación típica para medir la volatilidad y la varianza para medir el riesgo. La volatilidad no es un concepto absoluto sino más bien relativo, de manera que calificaremos determinadas acciones como volátiles por el simple hecho de que hay otras acciones con un comportamiento más sereno y estable.

Antes de hacer una inversión deberá comprobar la volatilidad y el grado de oscilación de precios del activo que quiera comprar. Imagínese que le pongo delante dos inversiones que en el último año han conseguido una rentabilidad del 30 %. Usted debe saber si ese 30 % se ha conseguido de manera estable o, de lo contrario, para llegar a ese 30% de rentabilidad los primeros 3 meses subió un 65%, los siguientes 6 meses bajó un 80 % y los últimos 3 meses volvió a subir un 45 %. La primera inversión que le presento ha conseguido la rentabilidad del 30 % de una manera poco volátil y con pocas oscilaciones, con lo cual sus inversores estuvieron durante todo el año viendo que día a día su inversión no sufría variaciones significativas. En la segunda, los inversores se pasaron un año con la grata compañía de un desfibrilador y unas pastillas para frenar la taquicardia. El resultado fue el mismo, pero lógicamente la manera de conseguirlo no.

¿Y qué tiene que ver esto con el riesgo? Pues muy fácil. Si usted hubiera elegido la segunda inversión que yo le planteaba, y a mediados de año, cuando la acción estaba un 15 % por debajo en comparación con el inicio del año (recuerde que subió un 65% pero luego bajó un 80%), hubiera necesitado vender, porque tenía una necesidad de liquidez urgente, seguro que no le hubiera hecho ninguna gracia, y menos viendo que meses antes había llegado a subir un 65 %. Estas oscilaciones hacen que la inversión sea más arriesgada de lo habitual, al menos en comparación con la primera inversión, en la que también durante el año pasado se consiguió un 30 %, pero de manera estable.

Seguro que piensa que usted no llegaría a esa situación, porque cuando estaba ganando un 65% habría vendido para materializar el beneficio y habría destinado el dinero que invirtió más las ganancias a otra cosa. Pero, claro, a toro pasado todo es muy fácil, y no es lo mismo analizar este ejemplo ahora, que conoce lo que pasó después, que a los tres meses de inversión, cuando llevaba ganando un 65% y no tenía ni idea de lo que iba a pasar en los siguientes seis meses. De eso ya hablaremos más adelante.

La volatilidad no sólo no es buena porque añade riesgo a la inversión que usted hace o desea hacer, sino también porque cuando hay oscilaciones tan fuertes en los precios, éstos no obedecen a la realidad. Las acciones de una empresa que cotiza en bolsa pasan de valer 4 euros a valer 8 para luego volver a 4, y todo esto durante una semana. ¿De verdad cree que en cinco días esa empresa (sus activos, su fondo de comercio, sus beneficios, etc.) pasa a valer el doble para luego bajar a la mitad? Seguro que si les pregunta a sus empleados le dirán que ha sido una semana como otra cualquiera.

La volatilidad y la especulación a corto plazo con estos valores son una opción de inversión para profesionales experimentados. «Es que hay gente que gana con la especulación en los mercados financieros.» No le voy a decir que no, pero son profesionales con muchos años de inversión a sus espaldas y que se dedican todo el día a seguir el mercado, haciendo de ello su profesión. Creo que no es su caso. Y sí, también hay mucha gente que se ha suicidado después de especular con su dinero o el de otros y no haber tenido tanta suerte.

Con esto no quiero que entienda que la volatilidad es horrible. Cuando tenga más experiencia invirtiendo no será una mala posibilidad que dedique una parte pequeña de sus inversiones a alguna inversión volátil, pero sígala de cerca. Cuando considere que está obteniendo una rentabilidad aceptable, retírese, y cuando lo que vea es que la rentabilidad es negativa y ha llegado a su máximo nivel de paciencia, salga.

Un activo con alta volatilidad es aquel que puede subir mucho de precio en poco tiempo, pero que también puede bajar mucho en ese mismo período. En la bolsa verá que hay sectores más volátiles que otros, sepa qué está comprando para evitarse sorpresas negativas en un futuro, e invierta de acuerdo a su tolerancia al riesgo. Sus inversiones forman parte de su vida, y si usted no es la típica persona que disfruta con el riesgo, seguramente tampoco tendrá tolerancia a ciertas inversiones cuyas oscilaciones le pueden hacer pasar momentos desagradables, aunque al final la rentabilidad que pueda conseguir sea alta. Le aseguro que no le compensará.

Otro concepto que oirá a la hora de clasificar las acciones es el de liquidez. Como ya sabe, la liquidez es la cualidad que tiene cualquier activo para transformarse en dinero en el mínimo tiempo posible. Si usted pusiera a su suegra a la venta, difícilmente la compraría alguien. Por el contrario, si pusiera a la venta a Leo Messi, mucha gente lo querría comprar; por lo tanto, y aunque le sorprenda, su suegra es menos líquida que Leo Messi. Otra cosa es que tenga suficiente dinero para comprarlo. De la misma manera, no es igual de líquida una cuenta corriente, donde usted da una orden y al momento dispone del dinero en sus manos, que un inmueble, en el que es más largo el tiempo entre el momento en que decide hacerlo líquido y la venta real.

En el mundo de las acciones la liquidez hace referencia a la facilidad o dificultad que presenta una acción para encontrar contrapartida, y cuando una acción o un mercado son poco líquidos se los llama estrechos. La liquidez o estrechez de una acción nada tienen que ver con la cantidad de acciones que haya en circulación, porque aunque lo normal es que cuantas más acciones en circulación más liquidez del valor, se podría dar el caso de que una empresa tuviera muchas acciones en circulación pero hubiera paquetes importantes de acciones en manos de otras empresas, grupos familiares o fondos de inversión cuya intención es mantener las acciones durante un largo período. Esto hace que el volumen de acciones que circulan libremente no sea tan alto y cueste comprar o vender cierto número de acciones. ¿Se acuerda del ejemplo del mercado? Si usted ha comprado en un tenderete principal una acción poco líquida, eso querrá decir que luego tendrá dificultades para que otro tenderete pequeño se la compre a usted.

Si estamos en un momento de euforia bursátil, un valor estrecho no tendrá problemas, pero si vienen malas épocas nos podemos encontrar con que somos accionistas de una empresa y, al querer vender las acciones, o no encontramos contrapartida o la encontramos a un precio muy por debajo del que desearíamos conseguir.

También escucharemos la existencia de blue chips y chicharros. Los primeros son acciones de compañías grandes, con una estructura económica y financiera sólida, que independientemente de que en ciertos momentos sus cotizaciones puedan bajar por un mal ambiente general de las bolsas, la probabilidad de que esa empresa desaparezca, y que usted como accionista tenga problemas, es baja. Los chicharros, en cambio, son acciones de compañías de baja calidad o con las que se especula mucho. Su situación financiera es complicada y la inversión en ellas es bastante arriesgada.

Viendo esto, es lógico pensar que a nadie se le va a pasar por la cabeza invertir en un chicharro cuando lo puede hacer en un blue chip. Pues ande con ojo porque los chicharros pueden generar buenas oportunidades de inversión: usted asume más riesgo, pero son valores que cuando suben lo hacen con fuerza, y si sabe aprovechar la oportunidad, es habitual sacar una buena tajada.