1

¿Qué es la bolsa?

«Compre un negocio, no alquile una acción.»

Warren Buffett

Cuando una empresa necesita dinero para hacer inversiones y que éstas den sus frutos, tiene varias opciones: ir al banco a pedir un préstamo (no hace falta que le explique de qué se trata porque seguro que ya sufre alguno); emitir deuda, que consiste en pedirle dinero a inversores a cambio de devolverles el dinero inicial más una rentabilidad adicional en una fecha concreta; utilizar dinero que haya generado la propia empresa procedente de beneficios de otros años y que guarda en la hucha; pedirle dinero a los socios actuales, pedirle dinero a nuevos socios, o ambas cosas. Pues bien, la bolsa sirve para organizar todas estas actividades, así que podríamos decir que la base de todo lo que vamos a hablar es que hay empresas que necesitan dinero para hacer inversiones (comprar maquinaria, unos terrenos, más stock, comprar otra empresa, establecerse en otros mercados, etc.) y hay gente como usted que tiene dinero y necesita moverlo para que le genere rentabilidad.

Si usted es propietario de un chiringuito en la playa y quiere traspasarlo, simplemente ha de vender su negocio a otro individuo. Por lo tanto, lo que estará haciendo es transmitir la propiedad de ese negocio, y eso es precisamente lo que se hace en una bolsa. La diferencia es que esta última es un mercado organizado con unas reglas establecidas y donde, en vez de comprar frutas, verduras o la propiedad de su chiringuito, lo que se compra y vende, entre otras cosas, es la propiedad de empresas que previamente han debido cumplir una serie de requisitos para que sus acciones puedan ser admitidas a cotización.

A continuación nos adentraremos en el funcionamiento de la bolsa: para qué sirve, qué personajes intervienen, quién manda y, sobre todo, qué productos se pueden comprar y vender en ese mercado. Pero de entrada quédese con la idea de que, al igual que usted va a un mercado con el objetivo de comprar unos tomates que alguien está dispuesto a venderle, cuando va a la bolsa lo hace con el objetivo de comprar o vender una serie de títulos representativos de la deuda o el capital de empresas públicas o privadas. No es tan sano ni sabroso, pero el objetivo es que usted saque rentabilidad a su dinero y que las empresas obtengan dinero para financiar sus proyectos.

1.1. Un poco de historia...

Las primeras actividades empresariales que llevó a cabo el hombre están relacionadas con el comercio marítimo, situación que se mantuvo hasta la llegada de la revolución industrial. De hecho, tradicionalmente los mercados, las ferias y las lonjas estaban situados cerca del mar, en los puertos. En el siglo VII aparecen las ferias medievales, que se organizaban de forma periódica después de la época de cosecha en determinados puntos importantes de las ciudades. A medida que las ferias van ganando aceptación se crea en Venecia la primera lonja, donde los mercaderes intercambiarán sus productos, aunque hasta el siglo XIII no se fundarán en otras ciudades las primeras lonjas. A diferencia de las ferias, donde los vendedores aportaban el producto físicamente, en las lonjas el intercambio de mercancías se hacía sin la presencia física de las mismas, ya que para la compraventa se utilizaban certificados bancarios.

La primera institución bursátil conocida desde un punto de vista más actual se creó en 1460 en Amberes, donde se estableció de manera permanente una feria medieval con el objetivo de poder comprar y vender valores mobiliarios. ¿Y por qué llamarlo bolsa? Pues parece ser que el término apareció en Brujas, donde la familia de banqueros Van der Bursen organizaba en su palacio un mercado de títulos-valores. En el escudo de armas de la familia aparecían tres bolsitas.

A partir del siglo XV el centro neurálgico del comercio pasa de Venecia a los Países Bajos, al mismo tiempo que se extiende el comercio con el sur de Asia, conocido como las Indias Orientales. Los mercaderes holandeses organizaban expediciones hacia Asia en busca de diferentes mercancías, pero debido al coste que esto suponía, se necesitaba la contribución económica de varios mercaderes, que aportaban una suma de dinero con el objetivo de repartirse las ganancias una vez la expedición volviera con éxito. Pronto en las lonjas se empiezan a negociar las participaciones o acciones (luego ya veremos qué es esto) de estas expediciones; de entre todas ellas, la de Ámsterdam era la lonja más activa. Hacia el siglo XIII Londres gana protagonismo y, aunque contaba ya con un mercado de acciones propio, la Royal Exchange, sólo años más tarde se fundó la Bolsa de Londres (1570). El protagonismo que Londres robó a Ámsterdam se basaba en el dominio de los ingleses sobre diferentes mares, lo que permitió que los comerciantes ingleses tuvieran mucha más actividad que los holandeses, aunque su objetivo era el mismo. En Estados Unidos, el primer mercado de compraventa de acciones se estableció en Filadelfia en 1792. Más tarde, en Nueva York se creó un mercado similar en la calle Wall Street,* donde se intercambiaban los bonos de guerra, que era deuda que emitía el gobierno para financiar la guerra contra el Imperio británico. España no contó con su primera bolsa hasta 1831, cuando se fundó la primera bolsa oficialmente reconocida, la Bolsa de Madrid. Posteriormente nacieron la de Bilbao (1881), la de Barcelona (1915) y la de Valencia (1981).

Con la revolución industrial llega el mayor conjunto de transformaciones socioeconómicas, tecnológicas y culturales de la historia de la humanidad desde el neolítico. La introducción de maquinaria en los procesos productivos requería de mucha inversión. Una gran cantidad de empresarios pudieron construir sus fábricas gracias a la financiación que recibían de los inversores que esperaban cobrar los beneficios futuros. Por lo tanto, se puede decir que la bolsa ayudó al desarrollo de la revolución industrial de la misma manera que, a medida que avanzaba la revolución, aumentaba la notoriedad y conocimiento de la bolsa. En aquellos momentos los centros financieros más importantes ya no estaban al lado del mar, sino ubicados en las ciudades industriales.

Si para construir fábricas llenas de maquinaria se necesitaba una fuerte inversión, la aparición del ferrocarril fue otro de los grandes impulsos que tuvo la bolsa. Construir las líneas férreas y las máquinas requería de la financiación de muchos pequeños inversores que recibían una parte de la propiedad de la compañía que gestionaba el tren. En los países con un nivel más alto de desarrollo, la popularidad de las bolsas aumentaba y ya no era monopolio exclusivo de las clases más adineradas. Hasta entonces ninguna regulación protegía a los pequeños inversores, pero después de la crisis de la Bolsa de Nueva York en 1929 y de la Gran Depresión, esta situación cambió por completo. La bolsa ya no era un coto cerrado para mercaderes, empresarios o la burguesía; se estaba convirtiendo en una pieza clave, en la que muchos pequeños inversores invertían sus ahorros, de la economía de la mayoría de países. En 1933, la aparición en Estados Unidos de la Security Act ayudó a garantizar la transparencia del mercado al formalizar los deberes y obligaciones de las empresas que cotizaban.

La recuperación después de la segunda guerra mundial fue lenta, pero los avances tecnológicos que se experimentaron durante la guerra tuvieron un efecto positivo en la economía cuando se adaptaron para mejorar la calidad de vida de las personas. Comenzó una época de cierta estabilidad, en la que Estados Unidos ejerció una fuerte supremacía a escala mundial. A finales de los sesenta, la guerra de Vietnam y la posterior crisis del petróleo derivaron en una fase de dureza económica. De todos modos, la evolución de las bolsas estaba siendo espectacular, con la aparición de la inversión colectiva materializada en los fondos de pensiones, que retroalimentaba el crecimiento económico, que a su vez favorecía el desarrollo de los mercados. Esto hizo que a mediados de los ochenta se abandonara el sistema de contratación de las acciones a viva voz por parte de los inversores para pasar a un sistema completamente electrónico. En Europa estos avances de la bolsa fueron más lentos debido a que el Estado del bienestar se ha ocupado de proteger las pensiones y la sanidad de los ciudadanos, lo que ha desincentivado el ahorro privado mediante la bolsa.

Como puede ver, los problemas que tenemos actualmente muchas personas y empresas para obtener financiación con la que hacer inversiones vienen de lejos. Para muchas empresas, la bolsa es el mecanismo que les permite encontrar financiación para sus proyectos; los inversores, por su parte, encuentran en ella el modo de rentabilizar su dinero. Pero veamos, en un sentido más amplio, qué otras funciones cumple la bolsa.

1.2. ¿Para qué sirve la bolsa?

La bolsa permite a muchas empresas obtener financiación para llevar a cabo sus proyectos de inversión, y a los inversores, prestar su dinero para obtener una rentabilidad. Pero vamos a ir un poquito más allá para ver en profundidad qué importancia tiene la bolsa en la expansión y crecimiento de la economía, no sólo de las empresas que obtienen recursos, sino también de los particulares como usted o como yo. Luego entraremos en la utilidad que tendrá para usted como inversor.

Una de las muchas funciones que ejerce la bolsa es el acceso a la financiación empresarial. La bolsa permite que una empresa obtenga recursos para hacer frente a sus inversiones para luego repartir los beneficios de éstas entre los inversores. Las empresas realizan ampliaciones de capital (de las que hablaremos luego) y otras operaciones para obtener recursos que les permitan reducir sus deudas, sanear la empresa o emprender proyectos de expansión (mercado primario), y estos objetivos se consiguen a través de la bolsa.

Otra función fundamental de la bolsa es la de canalizar el ahorro. Es decir, conecta los fondos procedentes de ahorradores que desean «alquilar» su dinero para obtener una rentabilidad con las empresas que con ese dinero «alquilado» hacen inversiones para generar un beneficio que les permita devolver la cantidad «alquilada» y obtener una rentabilidad que haga posible que ambas partes salgan ganando. Esto posibilita que pequeños ahorradores puedan acceder a participar en las inversiones de las grandes empresas, porque cuando un inversor que ha creído en el proyecto de una empresa deja de hacerlo, puede poner a la venta su participación en el negocio y que otro inversor se la compre. Hasta aquí es más o menos lo mismo que comentábamos en el párrafo anterior.

Pero ¿qué pasa si luego ese inversor quiere recuperar su dinero? Pues que la bolsa garantiza, mediante la negociación que cada día se desarrolla en su ámbito, que los inversores recuperen su dinero. De manera que, tal y como le comentaba, si en algún momento usted decide no seguir invirtiendo en esa empresa, la bolsa es un mercado que le permite poner en venta su participación en el negocio o acción para que otro inversor la pueda comprar. Por lo tanto, la bolsa proporciona liquidez* a los inversores (mercado secundario).

La bolsa es un buen instrumento para medir la situación de la economía. La estrecha relación entre la economía y la bolsa permite que esta última sea un buen indicador adelantado de la evolución de la economía, ya que determinados indicadores económicos tienen mucho impacto no sólo en la economía real, sino también en los mercados financieros.

Un ejemplo bastante claro lo tenemos cuando las autoridades monetarias deciden bajar los tipos de interés. ¿Y eso qué tiene que ver con la bolsa? Pues que si yo como ahorrador veo que mis ahorros van a ser remunerados a unos tipos de interés más bajos, buscaré alternativas para colocar mi dinero si es que no decido dedicarlo al consumo. Por lo tanto, invertiré en empresas que, debido a la situación actual, pueden tener una mejor perspectiva de crecer al poder endeudarse a tipos más bajos y emprender nuevos proyectos que a la larga le generen buena rentabilidad. Si no soy el único que toma esta decisión y mucha gente decide invertir en el capital de estas empresas, la cotización de sus acciones subirá de precio. Por eso la teoría dice que cuando bajan los tipos de interés, la bolsa sube.

Debo advertirle que aunque la teoría quede muy bien, ha de tener claro que la inversión en bolsa no es como las matemáticas, donde 2 más 2 siempre van a ser 4. Por lo tanto, una cosa es la teoría y otra diferente lo que muchas veces sucede, sobre todo en el corto plazo.

La bolsa permite la fijación de precios de los títulos mediante la ley de oferta y demanda, facilita información a los inversores sobre las empresas que cotizan en bolsa, dota de confianza a los inversores, ya que las transacciones están garantizadas jurídicamente, y garantiza transparencia informativa para que todas sus funciones se desarrollen con la máxima eficiencia, etc.

En definitiva, la bolsa tiene como función que las empresas puedan obtener dinero para hacer inversiones vendiendo sus acciones en el mercado mientras los ahorradores pueden invertir sus excedentes de liquidez comprando esas acciones. El hecho de que el precio de una acción cotice en un mercado garantiza a quien tiene esas acciones que si un día las quiere vender a otros inversores pueda hacerlo.

1.3. ¿Para qué quiere una empresa cotizar en bolsa?

Básicamente por lo que hemos dicho anteriormente, para obtener financiación. Pero vamos a profundizar un poco más. Una empresa que no cotiza en bolsa es como una secta: todo el mundo la puede conocer pero nadie sabe cómo funciona por dentro. En cambio, cuando una empresa decide cotizar se expone a una serie de obligaciones debido al hecho de que a partir de entonces tendrá como accionistas a múltiples personas a las cuales tiene que informar sobre la marcha del negocio. Para que todas estas personas, que no tienen por qué estar ubicadas geográficamente cerca, puedan tomar decisiones más eficientes, se requiere que la empresa tenga total transparencia y abra sus puertas para cualquier información que un socio quiera o necesite saber. Cualquier noticia que sea trascendental, como cambios estratégicos, cambios en la cúpula directiva, etc., debe comunicarse al mercado. Además, estas empresas han de cuidar su imagen, no sólo para que sus accionistas actuales estén satisfechos, sino para atraer a otros inversores cuando la empresa lo necesite.

Por lo tanto, si hay tantas obligaciones a la hora de cotizar en bolsa, ¿vale la pena? En general, sí. Básicamente porque la empresa recibe dinero de los inversores para poder llevar a cabo sus proyectos empresariales y le conviene cuidar de su prestigio para garantizar que si alguno de estos inversores quiere transferir la propiedad de la empresa, podrá hacerlo sin ninguna dificultad a otros inversores interesados. Otra razón es que la bolsa permite a los grandes accionistas de las empresas convertir sus participaciones en dinero, transformando el esfuerzo de muchos años de trabajo, tras haber fundado la empresa o haberle dedicado gran parte de su vida, en dinero líquido. Otra razón por la cual a una empresa puede interesarle cotizar en bolsa es que es un mercado líquido, y cuando un activo es completamente líquido se lo equipara al dinero. Por lo tanto, una empresa que cotice en bolsa podrá utilizar las acciones para remunerar o pagar a sus empleados o a los propietarios de otra empresa que se quiera comprar.

Todas las ventajas han de compensar las obligaciones de transparencia que antes comentaba. Tampoco todas las empresas pueden cotizar en bolsa por arte de magia, ya que los requisitos son exigentes. En España, una sociedad debe tener un capital mínimo de 1,2 millones de euros, excluidas las participaciones individuales iguales o superiores al 25%; pero no sólo es eso, ya que el camino que se traza desde que la empresa toma la decisión de salir a bolsa hasta que finalmente empieza a cotizar es bastante largo. Desde la necesidad de contratar a uno o varios bancos de inversión y despachos de abogados, y la elaboración de la due diligence (revisión a fondo de la situación de la empresa por parte de los abogados de todos los actores que intervienen en el proceso), hasta la confección del folleto de salida a bolsa para llegar al ritual del toque de campana en la Bolsa de Madrid como símbolo del estreno a cotización de una compañía, de la misma manera que se hace en Nueva York, pueden pasar varios meses.

Otro requisito exigido a una empresa que quiera cotizar es la obtención de beneficios durante un período fijado de antemano y un mínimo de 100 accionistas, excluyendo a aquellos que tengan una participación igual o superior al 25% del capital. Se deberá escoger el procedimiento para colocar esas acciones en el mercado, y una vez coticen en un mercado oficial, la acción ha de tener una determinada frecuencia mínima de contratación (ya que si no, se perdería por completo la gracia que otorga la bolsa como fuente de liquidez para los inversores que quisieran recuperar su dinero vendiendo las acciones).

En los últimos años, la legislación española ha aligerado los requisitos con el objetivo de fomentar la salida a bolsa de muchas empresas, pero, qué duda cabe, no sólo el proceso inicial para empezar a cotizar es duro, sino que el mantenimiento de la transparencia y la publicación periódica de resultados comportan un trabajo y un gasto importantes.

Pero cotizar en bolsa puede suponer para las empresas muchas más ventajas. Por un lado, diversifican sus fuentes de financiación (no dependen solamente de que una entidad financiera les quiera dar financiación). El capital que se negocia en bolsa se reparte entre un elevado número de accionistas, por lo que el riesgo de que un grupo determinado de ellos se pueda hacer con el control de la empresa es bajo. Ojo, porque que el riesgo sea bajo no quiere decir que sea inexistente, ya que puede suceder que otra empresa tome el control mediante la adquisición de la mayoría de sus acciones en el mercado bursátil. De esto ya hablaremos más tarde.

Normalmente, la financiación conseguida a través de la bolsa es más barata que la que se consigue por otros medios, por no hablar del volumen, ya que la cantidad de financiación obtenida es mucho mayor en comparación con una empresa que no cotiza. Su imagen pública mejora, ya que numerosos medios de comunicación que informan sobre la evolución de la bolsa les otorgan publicidad gratuita. Hay total visibilidad del precio de sus acciones, ya que se puede conocer con exactitud su valor de mercado. Los requisitos de información que deben cumplir permiten mucha más transparencia sobre la evolución de su negocio y es un incentivo para la profesionalización de sus directivos.

Pero como todos los pros tienen sus contras, hay que matizar que la cotización en bolsa también entraña algunas desventajas para las empresas. Por ejemplo, los accionistas fundadores pueden perder poder en la toma de decisiones, debido a que una parte de las acciones cotiza en bolsa y está en manos de otros accionistas que, a su vez, son completamente desconocidos para los socios que fundaron la empresa. Las empresas que cotizan deben realizar auditorías externas periódicas y utilizar las normas internacionales de información financiera, así como facilitar información periódica a sus accionistas y al mercado en general.

Con el objetivo de que estas empresas tengan más transparencia, son sometidas a controles más severos por parte de las autoridades fiscales y financieras. Y tanta exigencia requiere que la empresa profesionalice al máximo su gestión con la inversión en tiempo y dinero que ello exige.

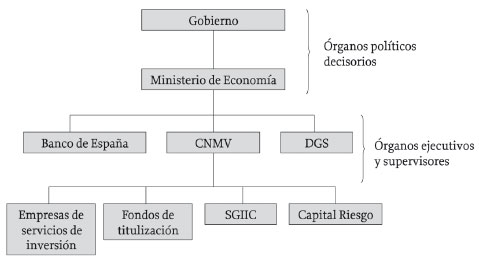

1.4. ¿Quién manda en la bolsa española?

En cualquier empresa quienes mandan son los directivos, y a éstos los escogen los propietarios de la empresa. La bolsa no deja de ser una empresa como cualquier otra; por lo tanto, su funcionamiento es similar. Ahora bien, ¿quiénes son los propietarios de las bolsas españolas? Pues las entidades que operan en ellas. ¿Entonces no manda el gobierno? No, en España la bolsa no tiene nada que ver ni con el gobierno, ni con el Banco de España ni con el ministerio con el que más relación puede tener, que es el de Economía. Ahora bien, debido a la importancia de la bolsa para la economía, se podría decir que existe una vinculación muy directa con estos organismos. De hecho, la Comisión Nacional del Mercado de Valores es la encargada de supervisar la bolsa, y esta comisión es un órgano que depende del Ministerio de Economía y Hacienda. Las bolsas españolas son instituciones privadas; de hecho, son sociedades anónimas, pero controladas por el poder público. Hasta el año 1989 la bolsa española era una institución pública y los intermediarios autorizados a operar en ella de manera exclusiva tenían que superar unas oposiciones. Hoy en día, hay países en los que se sigue este sistema.

La principal labor de la Comisión Nacional del Mercado de Valores (CNMV) en España es el control y la supervisión del cumplimiento de las diferentes obligaciones que contraen las sociedades que cotizan en bolsa, así como la transparencia del mercado.

Hemos de verlo de la siguiente manera. La bolsa es un gran mercado donde los tenderos principales son empresas que buscan dinero para financiar proyectos, y usted, que tiene un tenderete más sencillo, decide dejarles su dinero en función de si los proyectos de futuro que tienen le gustan o no. Usted les deja dinero y ellos a cambio le dan un papelito donde pone que usted participa de los beneficios de uno de esos tenderetes principales. Ahora bien, en caso de que usted ya no confíe en la marcha de la empresa o necesite su dinero para otros usos, también puede visitar a otros inversores que como usted tienen sus tenderetes modestos y a los que puede comprar y vender participaciones de las empresas de los tenderetes principales. Este mercado es una sociedad anónima cuyos beneficios provienen de las comisiones de compraventa de las transacciones que se hacen. Como en este mercado están los ahorros de muchos inversores, debe haber un control, que recae sobre la CNMV.

Antes, los socios de la bolsa eran los agentes de cambio y bolsa, que eran los autorizados a operar en el mercado, tal y como antiguamente lo eran los comerciantes y mercaderes que operaban en los inicios de lo que hoy conocemos como bolsa. Pero ahora los antiguos agentes de cambio y bolsa ya no son socios, sino propietarios, y ya no son personas físicas, sino empresas (sociedades y agencias de valores). Éstas funcionan como cualquier otra empresa y, es más, algunas de ellas cotizan en bolsa o tienen previsto hacerlo, al igual que muchas compañías. Pero también hay otros agentes que intervienen en las bolsas, como las cámaras de compensación y liquidación, empresas y bancos externos, etc.

En España, las diferentes bolsas están regidas y administradas por una sociedad anónima que se responsabiliza de su organización y funcionamiento. Estas sociedades rectoras de las bolsas tienen su propio consejo de administración, dirección general y accionistas que son los miembros del mercado de las respectivas bolsas. Asimismo existe una Sociedad de Bolsas que está constituida por las sociedades rectoras de las bolsas de valores y cuyo capital es la suma a partes iguales de las aportaciones de las cuatro sociedades rectoras de las respectivas bolsas.

¿Y quién puede ser miembro del mercado? Las sociedades de valores, agencias de valores y entidades de crédito (en el capítulo 4, que trata sobre la contratación y los intermediarios a los que podemos acudir si queremos invertir en bolsa, lo explicaré con más detenimiento).

Las relaciones que mantienen las diferentes bolsas del mundo dentro de un mismo país han seguido dos tendencias. Por un lado, hay países, como por ejemplo Francia, que han implantado una única bolsa eliminando todas las demás. Y, por otro lado, están aquellos países que han interconectado sus diferentes bolsas integrándolas en un solo mercado de ámbito nacional, como por ejemplo España.

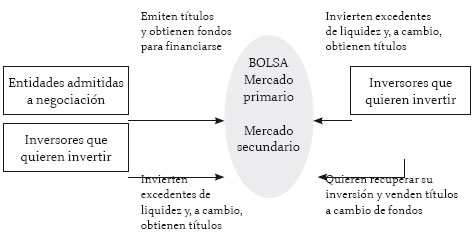

1.5. Mercado primario y secundario

La clasificación de los mercados financieros se puede realizar en función de diversos criterios, pero en este apartado vamos a ver cómo podemos hacer esta clasificación en función del momento en que se realiza la emisión de los títulos. Aunque, como éste es un manual sobre el funcionamiento de la bolsa, solamente nos centraremos en las acciones.

Por un lado, tenemos el mercado primario y, por otro, el mercado secundario, como hemos visto anteriormente. Aunque es importante no confundirlos con el primer mercado y el segundo mercado.

Al mercado primario también se lo conoce como «mercado de emisiones», y es aquel en el que las entidades que son admitidas para cotizar, bajo los criterios que antes comentábamos, emiten acciones que son adquiridas por los inversores a cambio de que éstos les presten dinero. En este mercado se establece la primera relación entre las entidades que necesitan dinero con aquellos inversores que están dispuestos a ceder sus ahorros. Siguiendo con el ejemplo de antes, en este mercado usted visita a las empresas en sus puestos para decidir si les presta dinero a cambio de ser propietario del negocio. Se podría decir que la empresa hace un llamamiento al mercado para ofrecer a los inversores la posibilidad de formar parte de su accionariado y, por lo tanto, del capital de la empresa.

El primer paso que una empresa debe realizar para empezar a cotizar en bolsa es obtener la admisión para cotizar; posteriormente, debe realizar una oferta pública de venta de acciones (OPV), que luego comentaré con más detalle, en la que coloca esas acciones fijando un precio que sea atractivo para los inversores que demandan estos títulos. En esta fase, si la demanda de títulos por parte de los inversores fuera excesiva, se procedería a un prorrateo con el objetivo de que el mayor número de inversores tuviera acceso a las acciones que la empresa emite. Una vez acabado este proceso, las acciones ya empezarían a cotizar en bolsa dando origen al mercado secundario, que es cuando usted negocia en su tenderete, más modesto, con otros inversores en caso de que decidiera deshacerse de las acciones que ha comprado o adquirir otras que otro inversor ha comprado de otra empresa.

Las acciones que los inversores adquieren pueden ser de dos tipos: acciones viejas, que provienen de la autocartera de la empresa (acciones propias) o de cuando los accionistas fundadores desean desinvertir una parte de sus acciones para obtener liquidez y desprenderse de una parte o del total de su participación en la empresa. O también pueden ser acciones nuevas, que la empresa emite (crea) para obtener una cantidad de fondos adicionales con la que llevar a cabo algún proyecto de futuro. Luego hablaremos un poco más sobre las diferentes clases de acciones que nos podemos encontrar.

Un ejemplo de andar por casa podría ser el de un amigo que tiene un bar de copas que es un 60 % de su propiedad y el restante 40 % cotiza en bolsa en manos de cientos de inversores. Llegado un momento, esta persona decide desinvertir una parte de la propiedad de su negocio (un 10%) por los motivos que considere (principalmente, necesita dinero para su uso y disfrute) y hace un llamamiento a los ya accionistas y a otros que no lo son para que se queden con las acciones que él ya no quiere. Su amigo venderá sus acciones, que otros inversores comprarán, y seguirá manteniendo un 50 %, mientras que el otro 50% estará en la bolsa (el 10 % que su amigo no quiere va a parar a otros propietarios). En este caso se habrán utilizado acciones viejas, porque eran acciones que ya existían. Simplemente han cambiado de propietario.

Pero podría darse el caso de que su amigo sea un visionario y considere que puede exportar su modelo de negocio, que tan buenos resultados le ha dado, a otras zonas de la ciudad, para lo cual necesita de un accionista o varios que aporten dinero fresco y nuevo para acometer la nueva inversión. En este caso, su amigo emitirá acciones nuevas que los ya accionistas u otros que todavía no lo son adquirirán para ampliar capital y dotar al bar de copas de más fuerza para realizar el nuevo proyecto.

Pues bien, tenemos unos inversores que se han convertido en accionistas de una determinada empresa con el objetivo de que ésta funcione de manera maravillosa y pueda generar suculentos beneficios. Pero usted no firma un contrato de por vida con esa sociedad, por lo que podría darse el caso de que pasado un tiempo usted quisiera vender sus acciones para recuperar el dinero invertido (con la expectativa de algunos beneficios) para realizar otras inversiones o destinar ese dinero a lo que más le apetezca. Para ello deberá acudir de nuevo a la bolsa (mercado secundario), a fin de poner a la venta esas acciones y esperar a que alguien se las compre. Lo que le comentaba antes: ir a los tenderetes modestos como el suyo donde otros inversores pueden estar interesados en las acciones que compró.

En el mercado secundario se produce la compraventa de acciones ya emitidas, y el precio de dichas transacciones estará determinado por la ley de oferta y demanda que establezcan los inversores. Si las acciones que usted tiene para vender no las quiere nadie, deberá bajar el precio a la espera de encontrar un alma caritativa que le transforme esas acciones en dinero. Si por el contrario las acciones que quiere vender tienen muchos solicitantes, podrá permitirse el lujo de subir el precio, ya que seguro que se las quitarán de las manos.

Ambos mercados, primario y secundario, están totalmente relacionados y de su buen desarrollo dependerá que el mercado de la bolsa funcione correctamente. En el mercado primario encontraríamos los tenderetes principales de las empresas que buscan financiación, y en el mercado secundario, los tenderetes más modestos que usted o yo como inversores podemos tener.

Al inicio de este apartado decíamos que era conveniente no confundir los términos mercado primario y mercado secundario con primer mercado y segundo mercado. La bolsa es un mercado principalmente secundario, en el que se negocian títulos del primer y del segundo mercado. En el primer mercado se negocian las acciones de una serie de empresas o sociedades en función de una serie de criterios (tamaño de la empresa, número de acciones en circulación, capitalización, etc.). Estos criterios dependerán de la bolsa de cada país, pero, en general, suelen ser muy exigentes, tal y como hemos visto antes, y no todas las empresas están capacitadas para cumplir todos los criterios. En el caso de la bolsa española, el primer mercado lo forman el mercado continuo y el mercado de corros.

El mercado continuo es un mercado electrónico que permite operar desde las cuatro bolsas oficiales (Madrid, Barcelona, Valencia y Bilbao) de manera automática y en el que se negocian las acciones más líquidas de las cuatro bolsas españolas. Dentro del mercado continuo, podemos distinguir entre otros diferentes mercados que no ampliaré, ya que para ser el primer capítulo ya le he atiborrado de suficiente información.

Hemos comentado que el primer mercado está formado por el mercado continuo y el mercado de corros. Pues bien, el mercado de corros es el más antiguo y se asemeja bastante con la típica situación que hemos vivido muchos de nosotros cuando éramos unos críos y al salir de clase había una persona en la puerta del colegio que repartía cromos de la típica colección que se llevaba en ese momento. Alrededor de esa persona se juntaba un grupo de chavales con la mano alzada gritando como poseídos para alcanzar unos cuantos sobres y, con suerte, el álbum de la colección. La diferencia es que en esos corros no había transacción económica alguna ya que los sobres de cromos te los regalaban y la persona no negociaba cuánto le podíamos pagar por cada sobre.

¿De dónde procede el nombre de corros? Los operadores de las sociedades y agencias de valores y bolsa se reúnen, bloc en mano, en el salón de contratación. Allí, puestos en un corro, cara a cara y a viva voz, realizan las negociaciones en función de las órdenes que han recibido de sus clientes. El mercado de corros se realiza a partir de las once de la mañana todos los días en que opera la bolsa. Cada uno de los cuatro corros españoles, Madrid, Barcelona, Bilbao y Valencia, tiene sus propias particularidades.*

El segundo mercado se creó con el objetivo de facilitar a las pequeñas y medianas empresas su acceso a la bolsa. Las condiciones y requisitos son similares a los del primer mercado, pero con unos mínimos exigidos muy inferiores con el fin de facilitar el acceso a este tipo de empresas, ya que puede ofrecerse como mecanismo de transmisión y de redistribución de capital alternativo para resolver los problemas sucesorios de una sociedad y como un posible medio de financiación. El número de empresas cotizadas y su volumen de contratación continúan siendo irrelevantes, pero aun así, todas las bolsas están realizando un esfuerzo para abrir las puertas a empresas familiares que de este modo verían mejorado su acceso a financiación empresarial.

El MAB (Mercado Alternativo Bursátil) es un mercado dedicado a empresas de reducida capitalización (empresas con capital más pequeño) que buscan expandirse, con una regulación a medida, diseñada específicamente para ellas y unos costes y procesos adaptados a sus características.

Se trata de adaptar el sistema, en lo posible, a unas empresas peculiares por su tamaño y fase de desarrollo, que presentan amplias necesidades de financiación, precisan poner en valor su negocio y mejorar su competitividad con todas las herramientas que la bolsa pone a su disposición. El MAB les ofrece una alternativa de financiación para crecer y expandirse.

Esta flexibilidad implica adaptar todos los procedimientos existentes para que estas empresas puedan cotizar en un mercado, pero sin renunciar a un adecuado nivel de transparencia. Las empresas que coticen en el MAB, por su tamaño, tendrán unas características en cuanto a liquidez y riesgo diferentes a las que cotizan en el mercado bursátil.