OBJETIVOS:

Este capítulo está diseñado para facilitar la comprensión de los temas siguientes:

• Importancia de los estados previsionales en el proceso de análisis de una empresa.

• Cuenta de resultados previsional.

• Presupuesto de caja.

• Balance previsional.

Las técnicas de análisis de estados financieros también pueden utilizarse para evaluar el futuro al que se dirige la empresa. De esta forma, se tiene más información para poder diagnosticar la situación actual y para poder concretar más las recomendaciones que le pueden convenir a la empresa.

Además, formular previsiones aporta otras ventajas:

• Permite visualizar el futuro antes de que se produzca. De esta forma, se pueden tomar a tiempo decisiones que lo mejoren.

• Permite comparar las previsiones con la realidad y así identificar desviaciones que quizás pueden comportar la necesidad de tomar acciones correctoras.

Como los estados previsionales se basan en hipótesis sobre el futuro, no están exentos de subjetividad. De todas formas, se trata de elaborar estas previsiones con supuestos que sean creíbles.

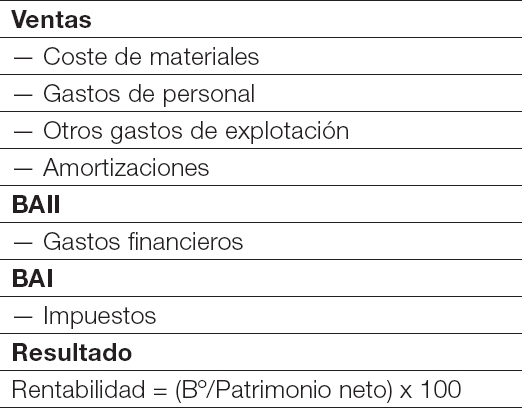

Con la cuenta de resultados previsional se obtiene el resultado previsional. Este resultado se ha de comparar con el patrimonio neto para evaluar si la rentabilidad (Beneficio / Patrimonio neto) que se prevé será suficiente para atender los intereses de los accionistas.

Figura 4.1. Cuenta de resultados previsional.

Con el resultado previsional se puede calcular el flujo de caja previsional obtenido a partir de la suma del resultado previsto y las amortizaciones previstas.

Así, podemos saber cuál es la capacidad futura de generar tesorería por parte de la empresa. Más adelante, con el presupuesto de tesorería se puede conseguir una información más completa sobre este tema.

La cuenta de resultados previsional se elabora a partir de las previsiones de ingresos y gastos que se indican a continuación.

Previsión de ventas y gastos de comercialización

Para poder formular una previsión de ventas se necesitan estudios de mercado para prever la demanda de los clientes y las actuaciones de los competidores. Esta previsión detalla las ventas anuales por meses y por productos en unidades físicas y unidades monetarias. La elaboración del presupuesto de ventas requiere determinar las unidades a vender de cada producto y los precios de venta.

Conocidas las previsiones de ventas ya se pueden determinar las previsiones de costes de comercialización, que en buena parte son variables (comisiones de vendedores, portes de venta, etc.).

Previsión de coste de materiales y existencias

Las previsiones de ventas permiten determinar el coste de materiales que se incluirá en la cuenta de pérdidas y ganancias y el valor de las existencias que se incluirá en el balance de situación. Para ello se ha de determinar el número de unidades que se venderán y el nivel inicial y el deseable como final de existencias de productos acabados, con el fin de determinar las unidades a producir.

A partir de la producción prevista, y de las necesidades de materiales por unidad de producto, se puede determinar el consumo previsto de materiales (materias primas, envases...) y los valores de las existencias finales.

Previsión del resto de gastos de explotación

El paso siguiente es determinar la previsión del resto de gastos de la explotación (personal, alquileres, suministros externos...). El análisis de la evolución de estas partidas en los últimos años y los cambios que se prevén para el futuro ayudarán a formular la previsión.

Conociendo el volumen de deudas que tendrá la empresa y los costes financieros (intereses, comisiones...) se calculará la previsión de gastos financieros.

Este presupuesto se suele calcular de dos formas:

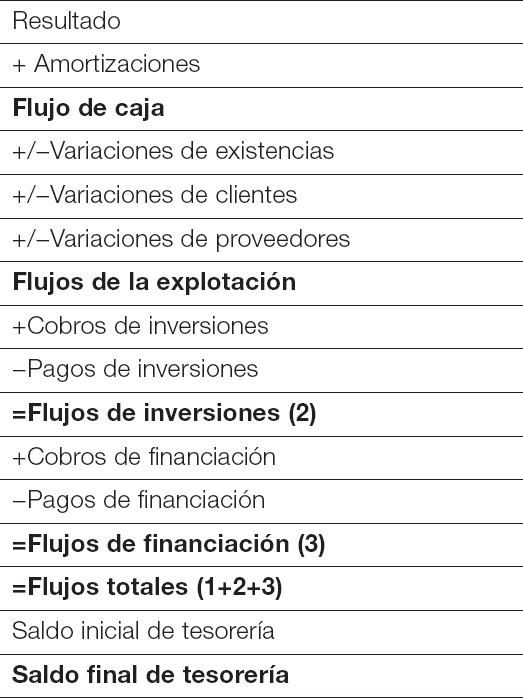

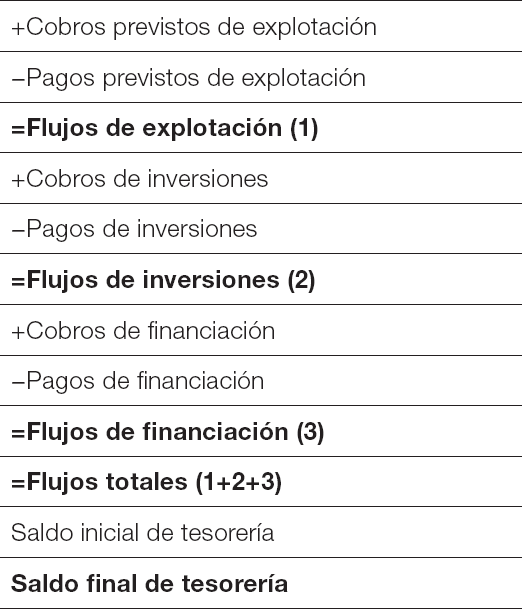

• Método directo: a partir de las previsiones de cobros y pagos de ingresos y gastos, y también de los restantes cobros y pagos por inversiones y financiación que tendrá la empresa. Para ello, se deben tomar todos los ingresos y los gastos y considerar el mes del año en que se cobrarán y pagarán, respectivamente. Hay que conocer las condiciones de pago de los clientes, proveedores y acreedores.

Figura 4.2. Presupuesto de tesorería por el método directo.

• Método indirecto: se confecciona a partir del resultado que se ajusta por los gastos que no se pagan y los ingresos que no se cobran, y por las variaciones de existencias, clientes, proveedores y otros elementos corrientes de la explotación. A continuación se incorporan los restantes cobros y pagos por inversiones y financiación que tendrá la empresa.

Figura 4.3. Presupuesto de tesorería por el método indirecto.

La importancia del análisis de la tesorería radica en que mide la capacidad de generar fondos que la empresa tiene a través de sus actividades de explotación, inversiones y financiación.

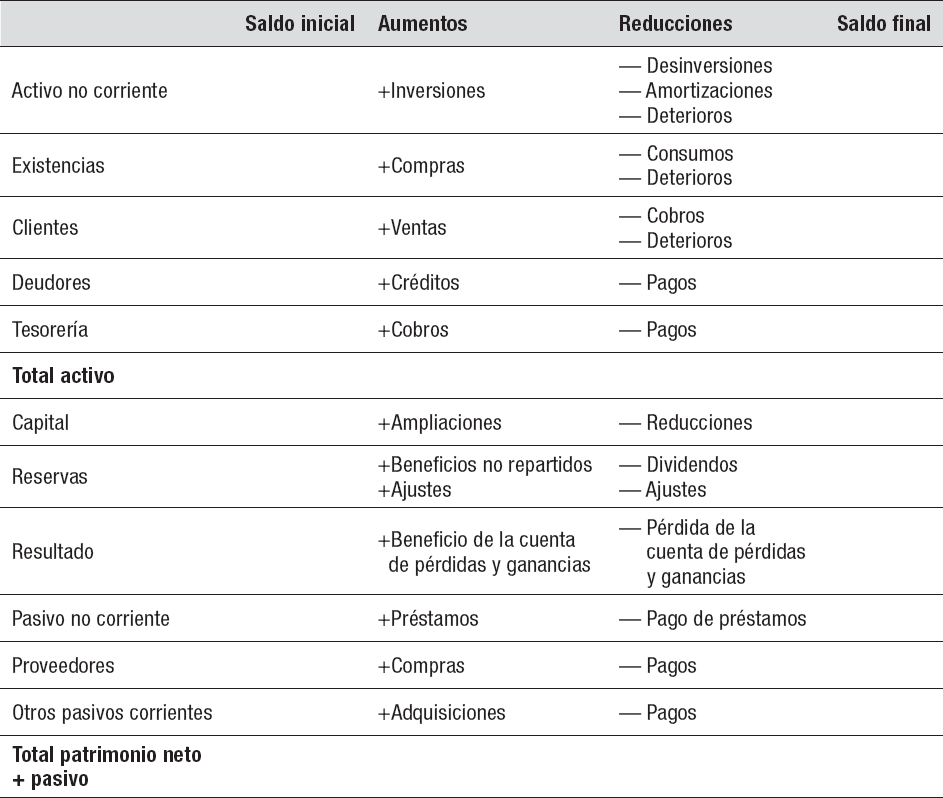

El balance de situación previsional también se confecciona con los datos contenidos en los presupuestos anteriores. Para ello, hay que calcular el saldo final de cada cuenta del balance a partir del balance inicial y de los aumentos y reducciones previstos como consecuencia de los incrementos o reducciones de activos y pasivos.

El saldo final de tesorería del balance de situación previsional debe coincidir con el saldo final del presupuesto de caja. Asimismo, el resultado final (beneficio o pérdida) del balance de situación previsional ha de coincidir con el obtenido en la cuenta de resultados previsional.

Figura 4.4. Balance de situación previsional.

Un grupo empresarial con amplia experiencia en el sector de la comunicación quiere lanzar una nueva revista profesional. El grupo promotor tiene varias publicaciones funcionando muy exitosamente.

La inversión precisa es de 10 millones €.

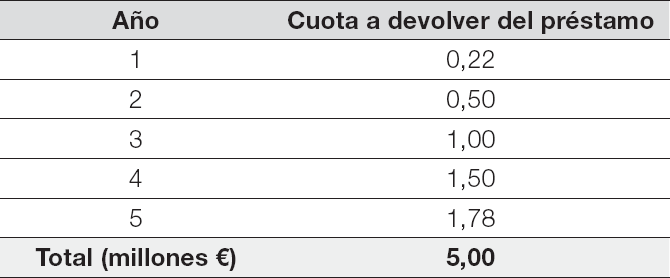

El 50% de la inversión (5 millones €) se financiará con capital.

El resto de la inversión se financiará con un préstamo a cinco años con la garantía del inmovilizado. El préstamo se devolverá en cinco anualidades:

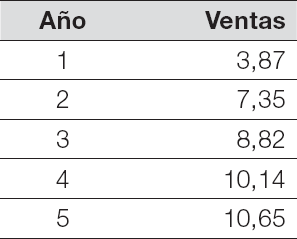

Tras un completo estudio de mercado, elaborado por una prestigiosa consultora, se ha llegado a la conclusión de que la empresa tendrá las ventas que siguen:

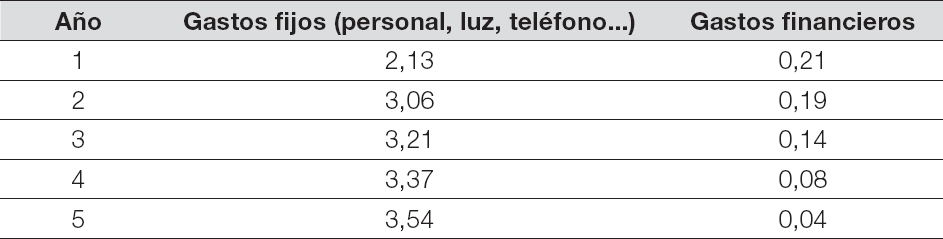

Los gastos previstos están integrados por las amortizaciones (0,64 millones € al año), los gastos variables (papel, impresión...) que representarán el 29,5% de las ventas y los conceptos siguientes:

Como consecuencia de las inversiones efectuadas, la empresa gozará de importantes deducciones fiscales. El plazo de cobro medio será de 10 días y el plazo de pago medio de 60 días. La rotación de existencias será de 14 vueltas al año.

En base a la información anterior, se trata de calcular las cuentas de resultados previsionales, la tesorería previsional y los balances previsionales de los primeros cinco años de vida del proyecto.

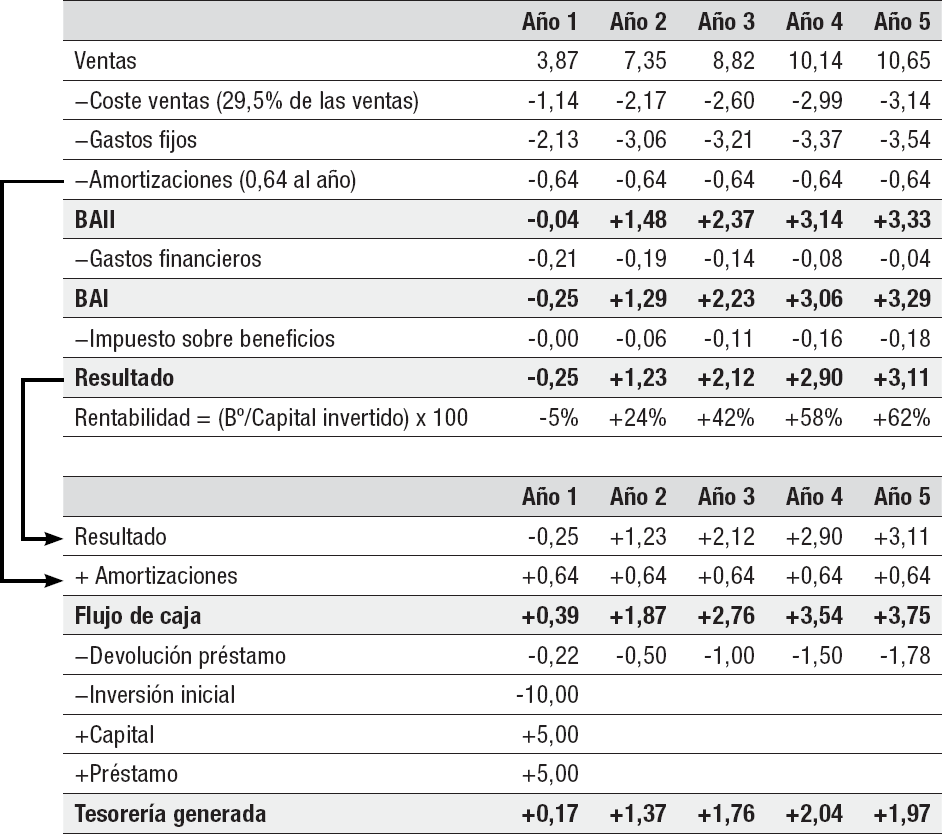

Seguidamente, se facilitan los estados contables previsonales. Se hace el supuesto de que los pagos de impuesto sobre beneficios serán de 0, en el primer año y de 0,06; 0,11; 016 y 0,18 en los años siguientes.

En base a las previsiones expuestas, el resultado previsional será el que se acompaña en la figura 4.5.

Tesorería prevista: sin tener en cuenta las inversiones previstas en circulante y la financiación automática de proveedores, la tesorería generada cada año será la que se detalla en la parte inferior de la figura 4.5.

Figura 4.5. Cuentas de resultados previsionales y presupuestos de tesorería previsionales.

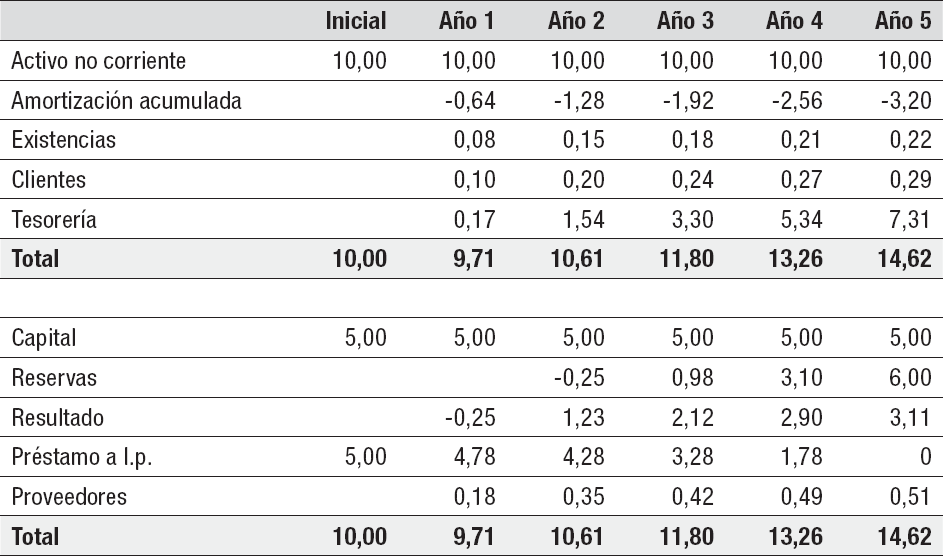

Balances de situación previstos: de acuerdo con las previsiones anteriores, los balances se estiman como se visualiza en la figura 4.6 (haciendo el supuesto de que la empresa no reparte dividendos, ya que este tema será decidido por el Consejo de Administración más adelante a medida que avance el proyecto).

Figura 4.6. Balances previsionales.

En el balance anterior se han hecho las consideraciones siguientes:

• Una vez efectuada la inversión inicial no se prevén nuevas inversiones de activo no corriente en los primeros cinco años.

• El saldo de existencias se calcula dividiendo el coste de ventas por 14.

• El saldo de clientes se calcula multiplicando la venta diaria (ventas anuales divididas por 365) por el plazo de cobro de 10 días.

• Las reservas van aumentando con el resultado del año anterior.

• El préstamo se va rebajando con los pagos que se van efectuando cada año.

• El saldo de proveedores se calcula multiplicando el coste de ventas diario (coste de ventas anual dividido por 365) por 60 días.

Con las cifras expuestas se demuestra que si se cumplen las previsiones la empresa conseguirá beneficios suficientes y que la tesorería generada permitirá devolver los préstamos y retribuir adecuadamente a los accionistas.

En este capítulo se ha expuesto cómo formular las cuentas previsionales (cuenta de resultados previsional, tesorería previsional y balance previsional).

Es muy conveniente preparar estas cuentas para poder analizar el futuro de la empresa, tanto si sigue de forma inercial la tendencia que ha mantenido en los últimos años, como si se introducen cambios en la estrategia para visualizar sus efectos económicos y financieros.

En principio, se ha de comprobar si estas cuentas previsionales cumplen una serie de requisitos mínimos:

• El resultado previsto para los próximos ejercicios es positivo y suficiente para garantizar una rentabilidad mínima a los accionistas.

• La tesorería prevista es positiva y permite atender los compromisos de pago.

• El balance está suficientemente equilibrado desde el punto de vista patrimonial y financiero.