CAPÍTULO I

Introducción a la contabilidad

1.1 Antecedentes historicos de la contabilidad en el mundo

Podríamos dividir la historia de la contabilidad en cuatro etapas:

1.1.1 Etapa antigua

Esta etapa comprende desde los remotos tiempos de los primeros testimonios hasta el hito histórico que marca la caída del Imperio Romano de Occidente.

Si se considera el desarrollo histórico del hombre y sus creaciones como la escritura y los números, es posible aseverar que hacia el año 6000 A.C., al existir estos elementos, debió existir algún tipo de registro contable; lo que es posible de asegurar si se agrega el hecho de que en esa época ya se conocían conceptos económicos como la propiedad, la venta o trueque de especies, algún tipo de unidad de medida y posiblemente el crédito. Es interesante señalar que el antecedente contable más antiguo que se conoce es una tablilla de barro de origen sumerio que se conserva en el Museo Semítico de Harvard en Boston, EE.UU. En dicha tablilla según la opinión de algunos investigadores, se encuentran anotaciones de ingresos y egresos en partida simple.

A partir de esa fecha es posible encontrar mayores testimonios de la existencia de Contabilidad. Es así como los primeros vestigios de organización bancaria pueden encontrarse entre 5400 y 3200 A.C. en el Templo Rojo de Babilonia, donde eran recibidos depósitos y ofrendas, lo que a su vez, eran prestados con intereses.

A continuación se detallará algunas actividades contables realizadas en la Etapa Antigua.

Es interesante hacer notar que en la Grecia de esa época existía una Academia Comercial donde se supone se enseñaba contabilidad.

Alejandro Magno creó un Imperio en el cual floreció el comercio. Los banqueros griegos eran famosos y ejercieron gran influencia en todo el imperio. Se dice que llevaban la contabilidad de sus clientes, la cual debían mostrar cuando se les demandara; su habilidad y sus conocimientos técnicos hicieron que, con frecuencia se les empleara para examinar las cuentas de la ciudad.

170-116 A.C. En el Libro Eclesiástico de la Biblia escrito alrededor de esa fecha en el capítulo 42, Versículo 7° dice: “De marcar lo que deposites; de anotar en libro con cuidado lo que des o recibes”.

Capítulo aparte merece Roma, cuna del ordenamiento legal de Occidente.

En el Imperio Romano, todo jefe de familia debía escribir día a día en una especie de borrador denominado “Adversario”, sus ingresos y sus gastos, los cuales mensualmente transcribían a un registro definitivo llamado “Codex” o “Tabuláe”. A un lado estaban escritos los ingresos “Acceptum”, y al otro los gastos “Expensum”. El “Codex Accepti et Expensi” reproducía así fielmente, el estado de la Caja o “Arca”. Todo lo que salía de ella figuraba en el Expensum, y todo lo que entraba, en el Acceptum.

En la Historia romana es posible encontrar indicios sobre la existencia de Colegios Profesionales formados por Numerators y Spectators los que podrían decir fueron Contadores y Auditores respectivamente.

Consecuencia con lo anterior, podría deducirse que los inicios de la contabilidad por partida doble se encuentran en el Imperio romano.

Algunos historiadores destacan el hecho de que Roma tuvo una buena base de empresas, o sea un desarrollo microeconómico, pero que en aspectos macroeconómicos, fue muy débil, lo que sería una de las causas de la decadencia y división del Imperio.

Vital importancia tuvieron en la economía romana los banqueros, los que junto con perfeccionar y desarrollar técnicas comerciales prestaron dinero a navegantes para difundir el Comercio Exterior y a los Patricios para sus aventuras. En Roma, los banqueros denominados Argentaril, exigieron tan alta tasa de intereses a sus deudores, que causaron el inicio del desequilibrio económico romano. Es interesante que en los tiempos de Dioclesiano, Roma tenía las siguientes características económicas: una inflación galopante; la tierra en poder de unas cuantas personas, la de los acreedores; gran déficit de producción y elevados impuestos, los que al no poder pagarse causaban confiscaciones por lo que el tamaño del Estado crecía día a día. Súmase a esto las sucesivas invasiones bárbaras, la gran corrupción administrativa y la baja productividad de las minas de oro y plata, lo que provocaba desvalorización de la Moneda.

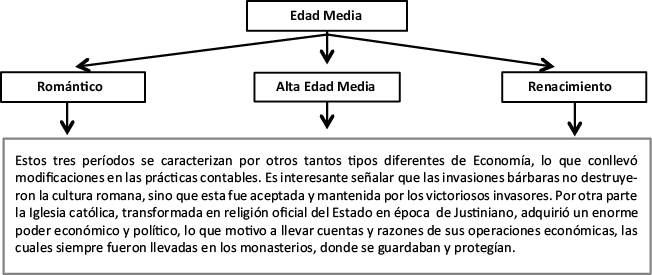

1.1.2 Etapa media

La Edad Media que comprende desde 476 hasta 1453, se puede dividir en tres períodos:

Durante el período románico, si bien el comercio no se suspendió, fue languideciendo y los comerciantes fueron resignando sus propiedades a los señores feudales a cambio de protección, esto hizo que la contabilidad se volviese actividad del señor feudal.

Durante el Feudalismo, los avances árabes pusieron en jaque a Europa, pero los musulmanes continuaron ejerciendo el comercio y en consecuencia practicando la contabilidad, lo que mantuvo incólume a esta disciplina.

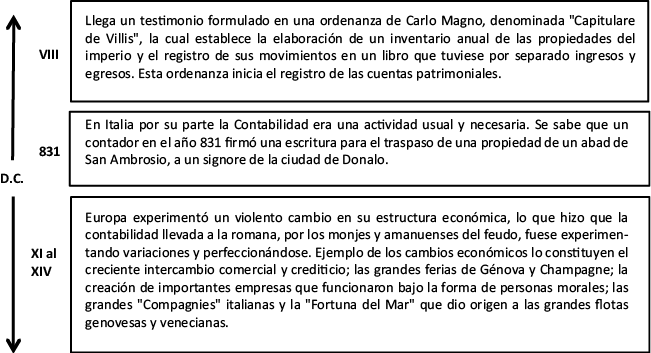

En el año 1202, Leonardo Fibonacci introdujo en Florencia el uso de los números árabes, lo que simplificó la práctica contable.

A partir del siglo X es posible encontrar testimonios contables más perfeccionados.

En esa época aparecieron las famosas escuelas: florentina, genovesa y veneciana, las tres con características propias, siendo la última la que desarrolló la técnica más avanzada de su época, de la cual se deriva la actual contabilidad. Es famoso el sistema Alla veneziana consistente en un juego de libros, uno que se lleva siguiendo un orden cronológico, el “Giornale” y otro, que agrupaba las cuentas de caja, corresponsalía, pérdidas y ganancias (Utile e Danno), así como las cuentas patrimoniales.

Ambos libros constituían una unidad armónica contable a base de asientos intercruzados con sus respectivas partidas. A este se le conocía como “cuaderno” y era un libro mayor.

1.1.3 Etapa moderna

Esta etapa comprende desde 1453 hasta la Revolución Francesa y es marcada por dos acontecimientos: la generalización del uso de los números arábigos y la imprenta, lo que provocó grandes avances en materias contables. A esa fecha ya el sistema de partida doble había probado sus bondades, su enseñanza la impartían los monjes, que eran los maestros de los ciudadanos económicamente triunfantes que “querían que sus hijos estuvieran preparados para la vida e hicieron ir a las ciudades a algunos monjes estudiosos para ser maestros de la nueva generación”.

Con la imprenta, los entendidos pueden divulgar sus conocimientos y como consecuencia fueron editados un conjunto de SUMMAE (breviarios de cultura general escritos en latín) tratando variados temas.

Uno de los primeros en el estudio de la partida doble es Benedetto Cotruglio Rangeo, un dálmata autor de Della Mercatura et del Mercante perfetto, que es un muy estructurado Manual escrito en 1458 y publicado en 1573, para la práctica del comercio; la contabilidad es tratada de una manera breve en un capítulo, pero lo suficientemente explícito como para establecer la identidad de la partida doble. Señala el uso de tres libros: Cuaderno (Mayor), Giornale (Diario) y Memoriale (Borrador). Señala que el cuaderno debe tener un índice, que el nombre de Dios debe ser invocado en la primera página, así como anotado el del Comerciante y el número de páginas del libro. No habla de inventario, pero sí de pases del diario al mayor y de un “Bilancine” anual. Agrega que las pérdidas y ganancias deberán llevarse a la cuenta de Capital. Al terminarse el Mayor deberán cerrarse las cuentas con un balance que se asentará en la última página del Nuevo Mayor. Señala la necesidad de llevar un libro copiador de cartas. Constantemente se refiere a la necesidad de enseñar la Contabilidad mediante el empleo de un maestro hábil en el oficio.

La gran importancia de esta obra es su anticipación, en 36 años, a la publicación de la SUMMA de Lucas Pacciolo.

Lucas Paccioli imprimió en Venecia el primer tratado importante sobre la Contabilidad denominado SUMMA de Arithmetica, Geometría, Proportioni et Proportionalita, la que en su Tractus XI se refiere no sólo al método contable, que desde entonces se conoció con el nombre de “A lla Veneziana”, sino que a las prácticas comerciales, especialmente a lo relacionado con sociedades, ventas, intereses, letras de cambio, etc.

Con gran detalle describe el método contable partiendo con la explicación del inventario, diciendo que es una lista de Activos y Pasivos que debe ser preparado por el propietario de la empresa antes que ésta comience a operar. La clasificación de los conceptos deberá efectuarse de acuerdo con un principio de movilidad y valor, el dinero será el primero de ellos. El inventario deberá ser hecho en un solo día. Describe a continuación el Memoriable, que será un libro en el cual se anotarán las transacciones en orden cronológico con un completo detalle de la naturaleza de las mismas.

Luego describe el Giornale y el Mayor o Cuaderno.

Debido a las diversas clases de moneda fraccionaria en circulación en esa época, Paccioli propone el uso de tantas columnas como unidades fraccionarias hubiere. Señala que cada cuenta se deberá llevar en una hoja; los débitos irán en la página izquierda y los créditos en la página derecha. Cada transacción era calculada en lo referente a su pérdida o utilidad y el resultado se traspasaba a la cuenta capital. Esto permitía conocer la situación de la empresa cuando era necesario. Interesante es señalar que al Giornale y el Cuaderno solo tenían acceso el contador y el dueño de la empresa, mientras que al “Memoriale” podían acceder otros empleados.

El descubrimiento de América fue fundamental en la difusión de los factores de Contabilidad.

Y así sucesivamente, van imprimiéndose obras sobre Contabilidad y esta disciplina continúa su desarrollo vertiginoso.

1.1.4 Etapa contemporánea

Esta etapa se puede medir desde 1789 hasta la actualidad, y en ella la Contabilidad se caracteriza por la importancia que cobra ya no solo como disciplina de registro, sino como una valiosa herramienta de control y administración.

A partir del siglo XIX la Contabilidad enfrenta una serie de modificaciones de fondo, comienza a especularse acerca de la naturaleza de las cuentas y se constituyen varias Escuelas de pensamiento contable: La Personalista, De Valor, Abstracta, Jurídica y Positivista.

Alcance sobre la enseñanza de la contabilidad en Chile

La enseñanza de la contabilidad en Chile, estuvo tradicionalmente radicada en Instituciones de Educación Media, que otorgaban el título de Contador General y la enseñanza de la Auditoría, en las Universidades, que otorgaban el título de Contador Público o Contador Auditor.

Los planes y programas ofrecidos por los Institutos Comerciales estaban referidos a aprendices de cortos años, que ingresaban a esta modalidad de estudios en reemplazo de la educación media científico-humanista, en busca de un título profesional habilitante.

El avance tecnológico trajo consigo entre otros cambios sociales, la introducción de nuevas técnicas administrativas, la que significó darle cada vez mayor importancia al control de la información para la toma de decisiones. Se hizo patente, entonces, la necesidad de entregar a los profesionales del área mayores conocimientos de disciplinas diversas que les permitieran enfrentar con buen éxito las demandas urgentes del medio económico. Así entonces, se desarrollaron en las universidades carreras destinadas a la administración de empresas, de donde se derivaron en algunos centros de educación superior, Escuelas de Auditoría. Estas escuelas desarrollan, en primera instancia, una enseñanza vespertina, ofrecida a contadores y no contadores con experiencia laboral, con cursos de preparación matemática y actualización en otras materias, para que los alumnos universitarios, desempeñen un buen papel en la consecución de sus estudios. La demanda potencial ofrecida a los contadores titulados no es llenada y ello hace dejar de lado estas prioridades y abrir la enseñanza de la auditoría a los postulantes recién egresados de la enseñanza media, en horarios diurnos y vespertinos.

Ello sucede hasta el año 1980, cuando se produce una apertura de la educación superior hacia las universidades privadas, institutos profesionales y centros de formación técnica.

La carrera de Auditoría queda en consecuencia en condiciones de ser ofrecida en cuatro instancias:

- Universidades tradicionales

- Institutos profesionales públicos

- Universidades privadas

- Institutos profesionales privados

Podría decirse que la enseñanza de Contabilidad en nuestro país tiene cuatro hitos importantes.

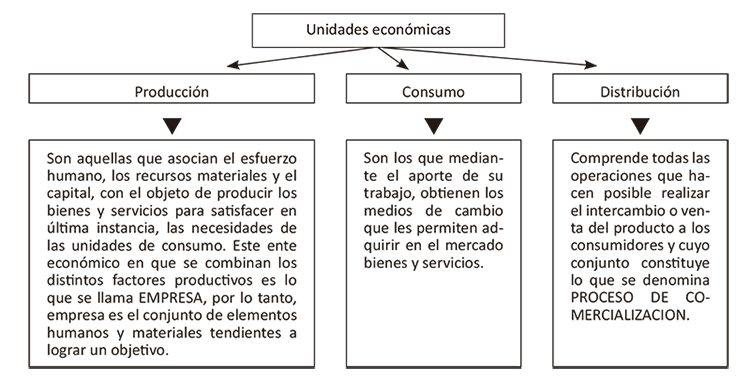

1.2 La unidad económica

Toda acción del hombre encaminada a satisfacer necesidades materiales y/o intelectuales puede decirse que está contemplada dentro del marco de lo que se denomina la ACTIVIDAD ECONÓMICA. En ella participan, cumpliendo distintas funciones, los elementos humanos y materiales conjugados en lo que se señala como las UNIDADES ECONÓMICAS, cuyo esfuerzo se traduce en la obtención de un conjunto de bienes y servicios que tienen por objeto servir de medios de satisfacción de las necesidades presentes y futuras.

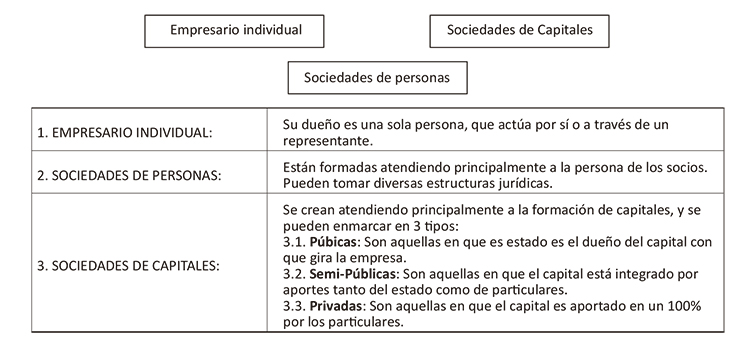

1.2.1 Estructura legal

Las unidades económicas pueden o no perseguir fines de lucro, en consecuencia, el lucro no es un elemento integrante de la unidad económica.

La unidad económica satisface necesidades económicas del hombre y por lo tanto son reglamentadas y dirigidas por la sociedad.

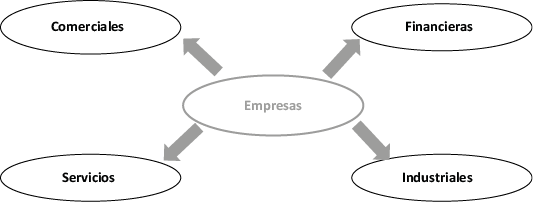

Si consideramos a la empresa desde el punto de vista de su ORGANIZACIÓN, se advierten tres formas principales.

1.2.2. Actividades que desarrollan

|

Comerciales: |

Son las que se dedican a la compra-venta de bienes muebles, es decir, sirven de nexo entre los productores de bienes y los consumidores. |

|

Financieras: |

Son aquellas entidades que captan y colocan recursos financieros en el mercado de capitales, es decir sirven de nexo entre los oferentes y los demandantes de dinero. |

|

Servicios: |

Son las que fijan su campo de acción en la prestación de servicios a otras empresas o a particulares mediante una retribución especial. |

|

Industriales: |

Son las que transforman las materias primas en productos elaborados, que serán transferidos a otras empresas o a particulares. Dichos productos elaborados pueden ya estar listos para la entrega al público para su consumo, o es posible que requieran ser complementados o adecuados para su posterior venta. |

|

LA UNIDAD ECONÓMICA LLAMADA EMPRESA DESARROLLA SUS ACTIVIDADES A TRAVÉS DE HECHOS ECONÓMICOS QUE DE ACUERDO CON LA LEGISLACIÓN CORRESPONDEN A ACTOS DE COMERCIO. |

|

1.2.3 La empresa y su organización funcional

La operación productiva y comercial de una empresa está compuesta de una serie de funciones y tareas independientes o parciales como de actividades que se complementan.

Estas funciones y actividades deben estar coordinadas lo que da a lugar a una división del trabajo y a una cooperación entre los distintos individuos que lo llevan a cabo, coordinación que es factor muy importante para la integración de la empresa como un todo.

La estructura funcional permite a la empresa alcanzar sus objetivos tanto a corto, mediano y largo plazo, lo importante para lograr la consecución de los objetivos planteados por la entidad, es poner de acuerdo a las distintas personas que conforman la unidad económica que llamamos empresa.

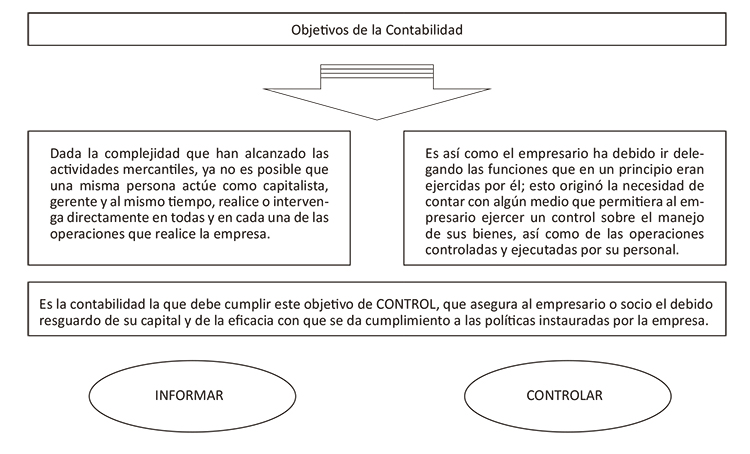

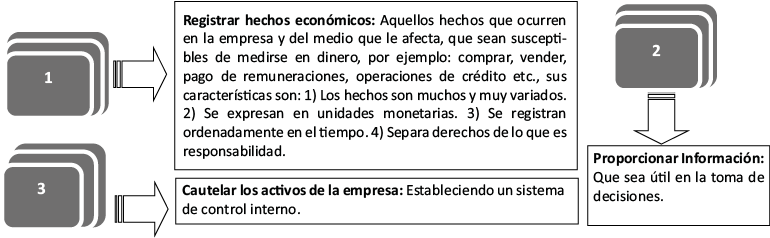

Definición de Contabilidad: “Es la técnica auxiliar de la organización de empresas que nos entrega el máximo de información acerca del movimiento financiero y económico de una empresa a un mínimo costo”.

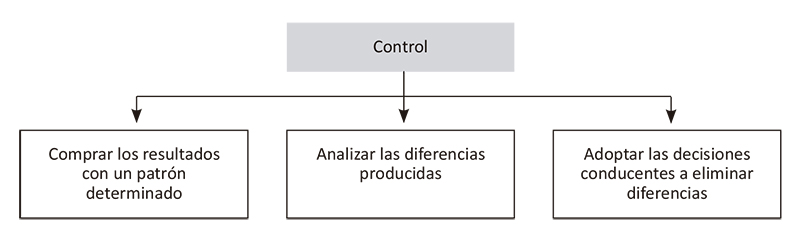

Toda entidad persigue ciertos objetivos definidos previamente. Al planear sus actividades debe fijar sus distintas etapas, de tal modo que encajen en el marco general de los objetivos. Desde ese momento adquiere una importancia vital para la empresa el CONTROL.

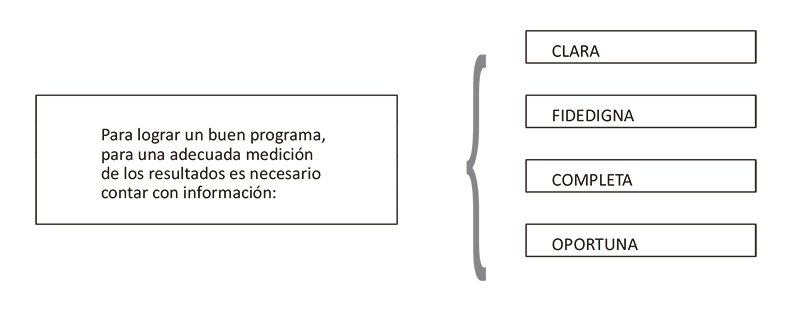

El hablar de control de inmediato nace la necesidad de contar con un patrón de comparación.

1.2.4 La información contable y sus objetivos

- Aportar los antecedentes necesarios para la toma de decisiones, permitiendo prever los resultados que involucran las decisiones.

- Constatar los resultados de las distintas gestiones dentro de la empresa y facilitar la identificación de las causas que motivan las desviaciones respecto de lo previsto.

- Facilitar las funciones de fiscalización de los organismos externos facultados para ello y la presentación de información requerida por terceros o preparadas para ellos.

En otras palabras, la información es necesaria para efectos microeconómicos (a nivel de empresa) y macroeconómicos (a nivel externo).

Como hemos visto desde el punto de vista administrativo, la contabilidad es considerada una herramienta básica de la información y el control para toda la gestión económica-financiera de una empresa.

Para que la información contable cumpla con sus funciones de apoyo al proceso de toma de decisiones y control dentro de la empresa, debe ser recibida por los usuarios dentro del plazo razonable para actuar.

Todas estas características conducen a un mismo fin: conseguir que la información contable sea útil en la toma de decisiones de los usuarios, tanto del sector interno como externo de la entidad.

La información contable debe ser útil para:

1. Para la toma de decisiones de los usuarios en lo que se refiere a inversiones y créditos.

2. Para medir la situación financiera de la empresa.

3. Para conocer los recursos de la empresa, derechos de terceros sobre ellos y sus cambios.

4. Para conocer los recursos económicos, obligaciones y acciones de los propietarios.

5. Sobre el rendimiento de la empresa y sus ganancias.

6. Sobre liquidez, solvencia y flujo, de fondo de la empresa.

7. Sobre la conducción de los administradores y su desempeño.

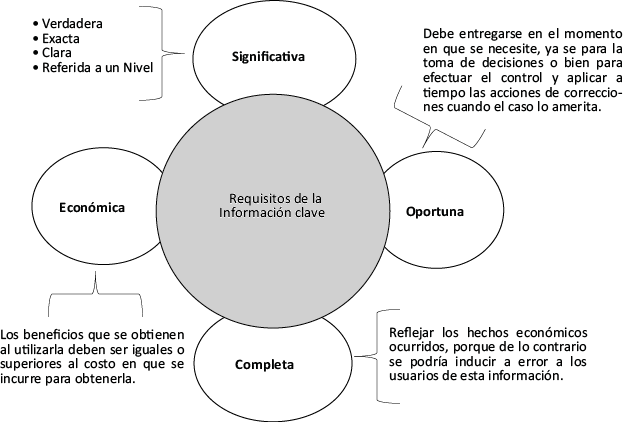

Para que los distintos usuarios de la información contable puedan utilizarla, es necesario que esta cumpla con ciertos requisitos, que se señalan a continuación.

Los sistemas de información en las empresas son eficientes en la medida que den apoyo y fundamenten la toma de decisiones. Por lo tanto, el fin de estudiar y preocuparse de los sistemas de información en una organización es desarrollar un sistema que permita adoptar decisiones reduciendo la posibilidad de error y, al mismo tiempo, reduciendo al mínimo aquellos datos secundarios que no tienen como objetivo la toma decisiones.

1.2.5 Campos de la contabilidad

La contabilidad se relaciona con varias disciplinas, dentro de las más relevantes tenemos:

1.2.6 Principios basicos de la contabilidad

Los principios contables se encuentran reunidos tanto en el marco conceptual como en la NIC1, existe una serie de principios básicos que nos permiten homogeneizar la práctica contable.

La palabra principio, se utiliza para significar una ley o regla general adoptada o profesada como una pauta para la acción. Esto significa que los principios no nos indican como deben registrarse exactamente cada evento que ocurra en la empresa.

Los principios de contabilidad son creación del hombre, es decir, no fueron extraídos de axiomas básicos, ni es verificable su validez por observación y experimentación. Su creación obedece o es resultado de una evolución.

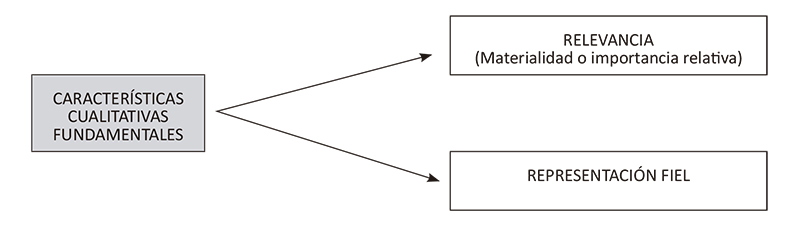

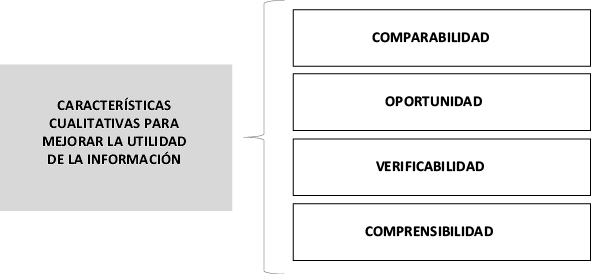

Los principios contables se desglosan en la Hipótesis Fundamental y las características cualitativas. A continuación comentaremos alguno de ellos:

1. Devengado

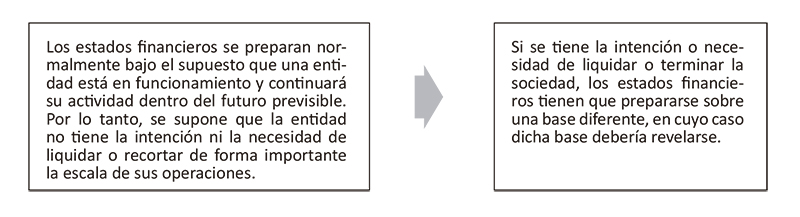

2. Negocio en marcha

3. Relevancia

4. Representación fiel

5. Comparabilidad

6. Oportunidad

7. Verificabilidad

8. Comprensibilidad

9. La restricción del costo en la información financiera útil

1. El devengo, describe los efectos de las transacciones y otros sucesos y circunstancias sobre los recursos económicos de la entidad que informa en los periodos en que esos efectos tienen lugar, incluso si los cobros y pagos resultantes se producen en un periodo diferente.

2. La base de la contabilidad internacional se sostiene sobre la Hipótesis Fundamental, en el cual el marco conceptual nos define lo que es el “Negocio en Marcha”.

Las características cualitativas se desglosan en dos: las que son fundamentales y las que permiten mejorar la utilidad de la información.

3. Relevancia

La información financiera relevante es capaz de influir en las decisiones tomadas por los usuarios.

El valor predictivo y el valor confirmatorio de la información financiera están interrelacionados. La información que tiene valor predictivo habitualmente también tiene valor confirmatorio.

- Materialidad o importancia relativa

La información es material o tiene importancia relativa si su omisión o expresión inadecuada puede influir en decisiones que los usuarios adoptan a partir de la información financiera de una entidad que informa específicamente.

4. Representación fiel

Los informes financieros representan fenómenos económicos en palabras y números. Para ser útil, la información financiera debe no solo representar los fenómenos relevantes, sino que también debe representar fielmente los fenómenos que pretende representar. Para ser una representación fiel perfecta, una descripción tendría tres características. Sería completa, neutral y libre de error.

Libre de error significa que no hay errores u omisiones en la descripción del fenómeno, y que el proceso utilizado para producir la información presentada se ha seleccionado y aplicado sin errores.

5. Comparabilidad

La información sobre una entidad que informa es más útil si puede ser comparada con información similar sobre otras entidades y con información similar sobre la misma entidad para otro periodo.

Es la característica cualitativa que permite a los usuarios identificar y comprender similitudes y diferencias entre partidas. No está relacionada con una única partida. Una comparación requiere al menos dos partidas.

La comparabilidad no es uniformidad. Para que la información sea comparable, las cosas similares deben verse parecidas y las cosas distintas deben verse diferentes. La comparabilidad de la información financiera no se mejora haciendo que las cosas diferentes se vean parecidas ni haciendo que las cosas similares se vean distintas.

Aunque un fenómeno económico único puede ser representado fielmente de múltiples formas, permitiendo métodos contables alternativos para el mismo fenómeno económico, ello disminuye la comparabilidad.

6. Verificabilidad

Ayuda a asegurar a los usuarios que la información representa fielmente los fenómenos económicos que pretende representar.

La verificación puede ser directa o indirecta. Verificación directa significa comprobar un importe u otra representación mediante la observación directa, por ejemplo, contando efectivo. Verificación indirecta significa comprobar los datos de entrada de un modelo, fórmulas u otra técnica, y recalcular el resultado utilizando la misma metodología.

7. Oportunidad

Oportunidad significa que los responsables de la toma de decisiones dispongan a tiempo de información, de forma que esta tenga la capacidad de influir en sus decisiones. Generalmente cuanta más antigua es la información, menor es su utilidad. Sin embargo, cierta información puede continuar siendo oportuna durante bastante tiempo después del cierre de un periodo sobre el que se informa debido a que, por ejemplo, algunos usuarios pueden necesitar identificar y evaluar tendencias.

8. Comprensibilidad

La clasificación, caracterización y presentación de la información de forma clara y concisa la hace comprensible.

Los informes financieros se preparan para usuarios que tienen un conocimiento razonable de las actividades económicas y del mundo de los negocios, y que revisan y analizan la información con diligencia.

9. La restricción del costo en la información financiera útil

La presentación de información financiera impone costos, y es importante que esos costos estén justificados por los beneficios de presentar esa información. Existen varios tipos de costos y beneficios a considerar.

1.3 Técnica contable

1.3.1 Definición de activo, pasivo y capital

Para su funcionamiento la empresa debe contar con recursos susceptibles de ser expresados en unidades monetarias. El origen de estos recursos proviene de los dueños y/o de terceros y su utilización dependerá de los objetivos que fueran fijados por la organización.

La clasificación de los recursos obtenidos por la empresa se denomina ACTIVOS y las obligaciones que emanan de la obtención de los recursos se le denominan PASIVOS.

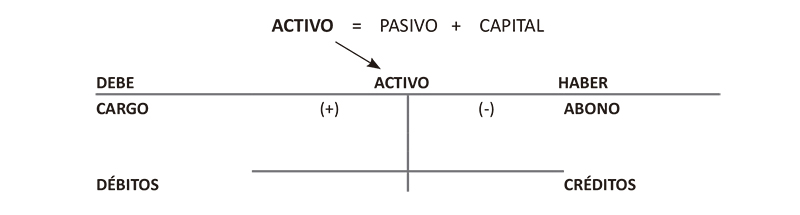

Para una mejor comprensión de estos términos se utilizara la PARTIDA DOBLE o DUALIDAD ECONÓMICA, para mostrar que una empresa parte con una ecuación fundamental en equilibrio, la cual sería la siguiente:

ACTIVOS

- Un recurso controlado por la entidad.

- Como resultado de sucesos pasados.

- La entidad espera obtener en el futuro beneficios

económicos o potencial de servicio.

Los activos proporcionan un medio a las entidades para alcanzar sus objetivos. Los activos empleados para suministrar bienes y servicios de acuerdo con los objetivos de la entidad, pero que no generan directamente flujos de entrada de efectivo, suelen definir como portadores de un potencial de servicio. A los activos empleados para generar flujos de entrada de efectivo netos se les suele definir como portadores de beneficios económicos futuros para abarcar todos los objetivos a los que puede destinarse un activo.

PASIVOS

- Una obligación presente.

- Como resultado de sucesos pasados.

- La entidad espera desprenderse,

de recursos que incorporan beneficios

económicos o un potencial servicio.

Un pasivo es un compromiso o responsabilidad de actuar de una determinada manera. Las obligaciones pueden ser exigibles legalmente como consecuencia de la ejecución de un contrato o de un mandato contenido en una norma legal.

Esto trasladado a nuestra ecuación que se estamos sometiendo a análisis nos queda de la siguiente forma:

CAPITAL

Representa los derechos de el o los dueños de la empresa. Dicho de otra forma, es lo que la empresa le debe a el o los propietarios.

- La invariabilidad del capital

Este concepto, establece que los capitales tienen que permanecer invariables a fin de poder determinar el incremento o disminución en el transcurso de un período operacional de la empresa.

Así, una empresa puede comparar su capital inicial con su capital final y determinar sí:

- Capital Inicial es menor que Capital Final significa que se ha obtenido una utilidad.

- Capital Inicial es mayor que Capital Final significa que se ha obtenido una pérdida.

Dicho en otras palabras diremos que el CAPITAL aumenta con las utilidades obtenidas como resultado de las transacciones comerciales realizadas por la empresa y disminuye con los resultados negativos (pérdida) obtenidos en un periodo comercial determinado.

Como estas variaciones comentadas no las podemos anotar en la contabilidad como modificaciones del capital, es que surge la necesidad de crear cuentas especiales que nos permitan mostrar los resultados obtenidos por la inversión realizada por el propietario o propietarios de una empresa. Estas cuentas que nos permiten salvar el obstáculo y poder seguir la guía del principio de la invariabilidad del capital son las que se conocen como las CUENTAS DE RESULTADO, las cuales se dividen en cuentas de Pérdidas y Ganancias.

Las transacciones u operaciones que vayan sucediendo irán haciendo variar los valores del Activo y del Pasivo. Mientras la igualdad se mantenga, es decir, mientras el activo sea igual a los pasivos, querrá decir que aún no hay resultados. Pero cuando el equilibrio se rompe tendremos que pueden presentarse dos posibilidades.

Con la incorporación de las cuentas de ganancias y pérdidas podemos registrar las variaciones que puedan producir en la empresa, producto de la actividad comercial.

- Ejemplo que nos permite visualizar los conceptos acabados de comentar:

1. El señor Pedro Toro Bravo inicia su negocio con $ 700.000.

Comentario: El negocio le debe al señor Toro Bravo $ 700.000, esta cantidad representa los derechos del dueño. En la ecuación se debe representar como cuenta de capital.

Ecuación

2. Se compra mercadería $ 300.000 (en efectivo).

Comentario: El monto total de Activo y del Capital no ha variado. El activo solamente se ha diversificado, es decir, disminuye en $ 300.000 el efectivo y aparece aumentado en 300.000 el bien MERCADERÍA.

Ecuación

3. Se adquiere maquinarias al crédito por $ 500.000.

Comentario: Así como el Activo aumenta en 500.000, el pasivo aumenta en la misma cantidad, en otras palabras en el momento de incorporar la máquina en el activo de la empresa, nace una obligación de ello por $ 500.000 con un tercero llamado ACREEDOR.

Ecuación

4. Venta 50% MERCADERÍA EN $ 180.000 (50% contado saldo Crédito).

Ecuación

5. Se cancela arriendo por el local comercial que utiliza la empresa para funcionar como negocio, $ 75.000.

Ecuación

1.3.2 Definición y objetivo de la cuenta

Como ya sabemos la contabilidad se basa en el hecho fundamental que es:

Sabemos además que el Activo está formado por Bienes y Derechos y el Pasivo por obligaciones con personas ajenas a la empresa.

Cada uno de los elementos del Activo, Pasivo y Capital constituyen una cuenta.

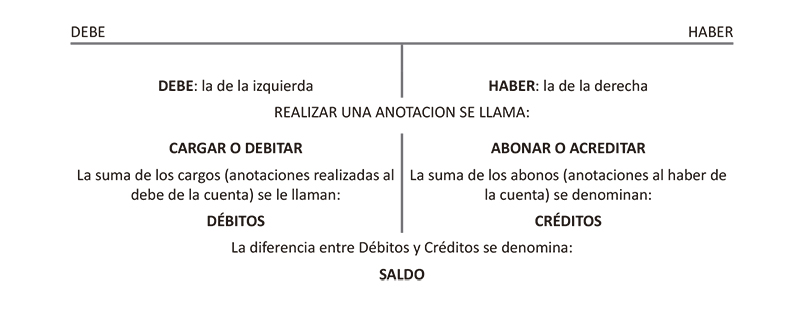

DEFINICIÓN:

“Cuenta es una agrupación sistemática de los cargos y abonos relativos a una misma persona o asunto, que se registran bajo un encabezado o título apropiado”. Es un resumen o agrupación de conceptos de una misma naturaleza.

- Ejemplo

Toda cuenta debe tener un nombre con el objeto de identificarla entre sí; debe señalar en forma resumida y/o mnemotécnica los elementos del Activo, Pasivo o Capital, es decir, el nombre debe ser claro y significativo.

De tales cuentas es necesaria una información completa e individual creándose así las Cuentas T.

A continuación presentaremos un modelo muy simple para esquematizar una cuenta; hacemos notar que, en la práctica, se puede adoptar cualquier forma de rayado que satisfaga las necesidades de la empresa.

Con relación al saldo de una cuenta, veremos que existen tres tipos:

a) Débitos > Créditos = Saldo Deudor

b) Débitos < Créditos = Saldo Acreedor

c) Débitos = Créditos = Cuenta Saldada

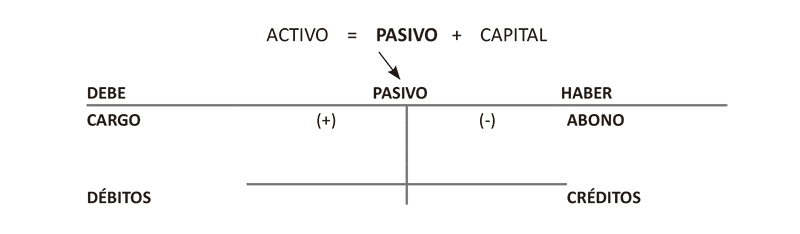

“Una cuenta puede aumentar o disminuir, esta variación está íntimamente relacionada con la clasificación de la cuenta”.

Si observamos la ecuación del Inventario y aislamos el Activo.

- Si nuestro Activo aumenta, deberemos anotar al lado izquierdo de la ecuación, y por ende, al lado izquierdo de la cuenta; o sea, deberemos cargarla.

- Si nuestro Activo disminuye, deberemos abonar la cuenta.

En otras palabras:

- Un cargo aumenta las cuentas de Activo

- Un abono disminuye las cuentas de Activo

Si realizamos la misma operación con el Pasivo

- Si nuestro Pasivo aumenta, deberemos anotar al lado derecho de la ecuación, y por ende, al lado derecho de la cuenta; o sea, deberemos abonarla.

- Si nuestro Pasivo disminuye, deberemos cargar la cuenta.

En otras palabras:

- Un Abono aumenta las cuentas de Pasivo.

- Un Cargo disminuye las cuentas de Pasivo.

El Capital por estar ubicado al mismo lado que los Pasivos en la ecuación de Inventario, tiene el mismo tratamiento que estos, es decir:

- Un Abono aumenta las cuentas de Capital.

- Un Cargo disminuye las cuentas de Capital.

Las cuentas de Resultado registran las variaciones de Capital, por lo tanto, al igual que este:

- Los Abonos, significan ganancias, ya que representan aumentos de Capital.

- Los Cargos, significan pérdida, ya que representan disminución de Capital.

Para una mayor claridad del tratamiento de las cuentas de resultado, podemos visualizarlo a través de la ecuación fundamental.

AL ORDENAR LA ECUACIÓN FUNDAMENTAL ESTA NOS QUEDARÍA

- Al ordenarla nos encontramos que los Activos y las Pérdidas tendrían

el mismo tratamiento es decir:

• Los Cargos aumentan estas cuentas.

• Los Abonos las disminuyen. - Con respecto al Pasivo, Capital y las Ganancias tendrían mismo

tratamiento, es decir:

• Los Abonos las aumentan y

• Los Cargos las disminuyen.

1.4 La contabilidad como sistema de información y control

Dentro del sistema de información de una empresa, existen múltiples datos que son susceptibles de ser interpretados con algún tipo de medida, en última instancia traducirlo en unidades monetarias.

Debido a que algunos datos que se relacionan con las operaciones que realiza la empresa, requieren una interpretación, selección y procesamiento para que sea posible transformarlos en información útil para los diversos agentes relacionados, e interesados en la realidad de la empresa, para esto nace el Sistema de Contabilidad.

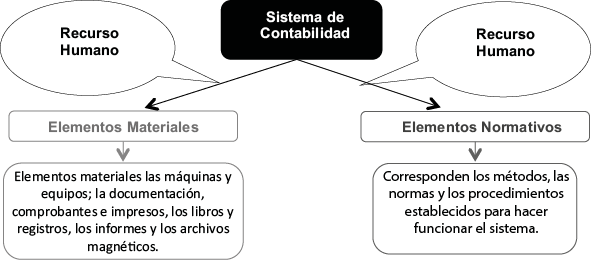

1.4.1 Elementos y noción del sistema de contabilidad

Un sistema, en su noción más básica, es un conjunto de elementos interrelacionados para cumplir una finalidad y un sistema de información es un conjunto de elementos interrelacionados que mediante un proceso transforma datos en información. La noción de sistema, así como la estructura antes descrita, es aplicable a toda unidad que se estudie desde un punto de vista sistémico.

La interrelación de los elementos del sistema se logra mediante la aplicación de las instrucciones contenidas en los manuales y por la interrelación del personal a cargo del sistema.

Concordante con el objetivo de la contabilidad (información y control), la finalidad del sistema de contabilidad es proporcionar información. Agregando esta finalidad a la noción de sistema, podemos concluir que la contabilidad del siglo XXI es un sistema de información económico financiero que, mediante un proceso de registro y mediación de hechos económicos y en consulta a unos archivos, transforma datos de entrada en información de salida.

1.4.2 Manual de contabilidad

Los elementos normativos y la descripción de los elementos materiales están contenidos en los manuales del Sistema. Dependiendo de la envergadura y complejidad del sistema habrá tantos manuales como sea necesario para el buen funcionamiento del sistema. Por ejemplo, podrá haber un manual para las normas y procedimientos administrativos contables; otro para las normas y procedimientos técnico contables; otro para el diseño y uso de formularios, comprobantes e informes, o todo este contenido puede estar en un solo manual, además de tener un manual de organización y funciones en donde se describa la estructura orgánica, los cargos y funciones del personal responsable del sistema; y, eventualmente, otro para la descripción del diseño lógico y físico, si el sistema es informático.

En esta parte nos abocaremos al Manual de Contabilidad en la cual se considere el conjunto de instrucciones necesarias sobre el funcionamiento contable de la empresa y en el que, con mayor o menor detalle, suele incluirse el siguiente contenido:

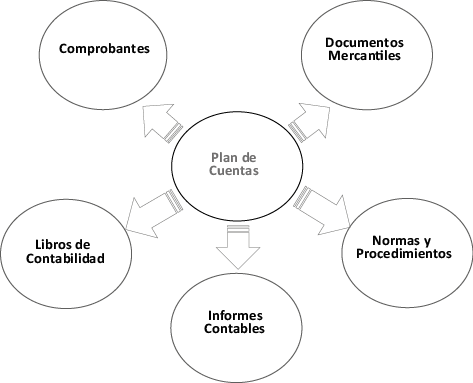

1.4.2.1 Plan de Cuentas

El plan de cuentas es propio de cada empresa y debe corresponder a las necesidades de información y control que ella tenga. Consiste en la relación o nómina de las cuentas que utiliza la empresa, las cuales se establecen en función de tres consideraciones fundamentales:

El orden y clasificación de las cuentas que integran el plan, generalmente se efectúa siguiendo la misma ubicación con que se presentan en los estados económico financieros. Esto facilita la elaboración de dichos estados y el análisis de los mismos. Con estos fines, es común encontrar las cuentas ordenadas en los grupos de activo, pasivo, patrimonio, pérdidas y ganancias, y subdivisiones al interior de cada grupo.

El Plan de Cuentas se crea al momento de diseñarse el sistema. Esto significa que las cuentas no van surgiendo a medida que se realizan las transacciones, sino que están previamente definidas. Sin embargo, el Plan de Cuentas debe ser suficientemente flexible para incorporar las nuevas cuentas que surjan por efecto de la dinámica de los negocios y empresas.

Si bien no existe un único plan aplicable a todas las empresas por igual, la Superintendencia de Valores y Seguros ha formulado un plan general de cuentas debidamente codificado para uso de las sociedades bajo su control, el que en la práctica ha servido de modelo o pauta general a otro tipo de empresas.

1.4.2.1.1. Empleo de códigos

Con frecuencia, al adoptarse un Plan de Cuentas, las cuentas se codifican. La ventaja del código, por sobre el nombre de la cuenta, es que ocupa menos espacio de registro, se logra mayor facilidad y rapidez en las anotaciones, es de fácil memorización y constituye una expresión mucho más comprensible que las palabras, para máquinas y equipos cuando los sistemas son mecanizados o automatizados. Hoy el código de cuentas es un requisito para la Contabilidad en sistemas informáticos.

El código puede ser alfabético, numérico o alfanumérico. De estas opciones, la más usual es la codificación numérica y, dentro de esta, la codificación decimal o de Dewey. Aplicando esta modalidad al Plan de Cuentas, se puede identificar el grupo de cuentas con un dígito, otro dígito a la derecha para el subgrupo, otro para la cuenta y otros dígitos a la derecha para identificar los distintos niveles de desagregación de la cuenta, o sea, subcuentas y cuentas individuales.

1.4.2.1.2. Normas de uso de las cuentas

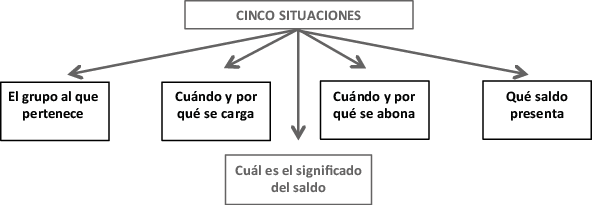

Las normas de uso de las cuentas tienen el propósito de establecer cómo y cuándo deben registrarse los hechos económicos en cada cuenta. En otras palabras, estas normas explican el tratamiento de las cuentas, esto es:

Ejemplos:

Cuenta |

: Banco Estado |

Código |

: 1.1.1.2.2. |

Grupo |

: Activo (Activo Corriente) |

Cargos |

: Depósitos y Notas de Crédito del banco |

Abonos |

: Giros de Cheque y Notas de Débito del Banco |

Saldo |

: Deudor |

Significado del Saldo |

: Dinero disponible en la cuenta corriente bancaria |

Cuenta |

: Proveedores |

Código |

: 2.1.1.2. |

Grupo |

:Pasivo (Pasivo Corriente) |

Cargos |

: Pago parcial o total de los proveedores |

Abonos |

: Aceptación de créditos por terceros |

Saldo |

: Acreedor |

Significado del Saldo |

: Proveedores pendientes de pago |

Las normas de uso de las cuentas aseguran la consistencia en la clasificación de los diversos hechos económicos y la mantención de un criterio uniforme para el registro de transacciones, especialmente, cuando son muchas las personas que intervienen en la clasificación, imputación y codificación contable.

En ocasiones suele agregarse a los cinco conceptos descritos para el tratamiento de las cuentas las relaciones entre las cuentas o contra cuentas de una u otra y glosas estandarizadas para los asientos contables.

1.4.2.2 Documentación mercantil

La documentación mercantil incluye a los documentos, comprobantes, formas e impresos que dan respaldo legal a las transacciones comerciales y que emplean las empresas para formalizar sus transacciones, dejando en ellas la evidencia de las mismas.

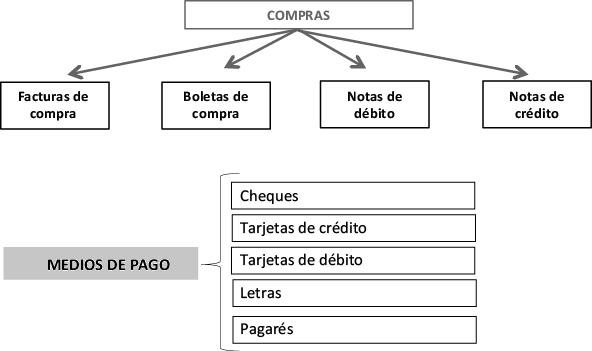

La documentación mercantil tiene un doble origen: interno y externo. Corresponden al primer grupo todos los impresos que han sido diseñados por la empresa; por ejemplo, las facturas de venta. Y, corresponden al segundo grupo la documentación que proviene desde fuera de la empresa y sobre la cual esta no ha tenido injerencia alguna; por ejemplo, facturas de compra.

Desde el punto de vista del sistema contable, a esta documentación considerada en conjunto con los diversos comprobantes de uso interno en las empresas, se le denomina documentación fuente, porque de ellos extraen los antecedentes para ingresarlos al sistema contable. Son la fuente de datos para alimentar el sistema.

Ejemplos de documentos:

VENTAS |

REMUNERACIÓN |

|

|

|

|

|

|

|

|

|

|

1.4.2.3 Tipos de comprobantes

En la actualidad muchos sistemas contables contemplan entre sus formularios e impresos de uso interno a los comprobantes de contabilidad, los que se emplean para iniciar el registro y proceso de los datos contables. En ellos se ordenan, clasifican y codifican las diversas transacciones para luego registrarlas en los libros de contabilidad. Quizás la clasificación más común sea la que establece el uso de tres tipos de comprobantes: Comprobante de ingreso, para las transacciones relacionadas con los ingresos de fondos; Comprobante de egresos, relacionados con los egresos de fondos y comprobantes de traspaso, para las demás transacciones, es decir, para aquellas que no representan ingresos ni egresos de fondos. La secuencia siguiente muestra lo descrito.

La tendencia, sin embargo, es que este paso intermedio, entre la documentación fuente y el registro en los libros de contabilidad, desaparezca y con ello, el uso de estos comprobantes; pues, la incorporación en aumento de computadores al tratamiento de datos e información contables, permite captar los datos directamente de los documentos fuentes, para ello tan sólo se debe compatibilizar el diseño del documento fuente con el formato de entrada de los datos al sistema.

1.4.2.4 Libros de contabilidad y aspectos legales

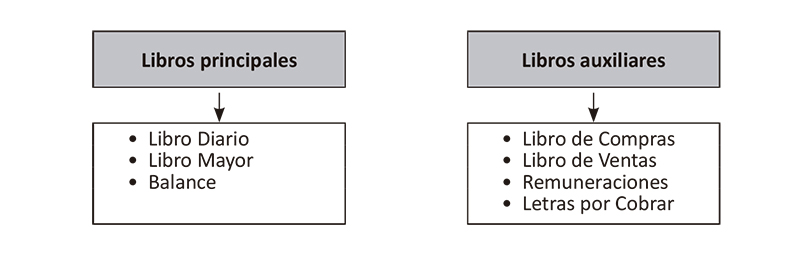

Forman también parte del manual de contabilidad la relación y explicación de los libros que se emplean para anotar las transacciones. A estos libros de contabilidad se les da el nombre genérico de registros contables en razón de que no se trata solo del modelo convencional del libro, sino que, sin perder su condición, pueden ser hojas sueltas, tarjetas individuales, listados de computador o medios magnéticos de registro, como cintas, discos u otros mecanismos empleados en equipos mecánicos o electrónicos para almacenar datos e información.

Los libros de contabilidad se pueden clasificar en dos categorías.

Los libros auxiliares del Mayor, por parte, están parcialmente prescritos como obligatorios; su empleo depende más bien de las necesidades de información, tipo de sistema contable y niveles de desagregación de las cuentas principales en el Mayor. Otro de estos libros de uso discrecional por las empresas, los que se emplean de acuerdo a sus necesidades de información y características del sistema de contabilidad diseñado. Entre ellos puede estar el Libro de Caja, Libro de Bancos, u otros.

1.4.2.5 Libro Balance

Este libro está destinado al registro de los recursos y de las deudas que tienen las empresas al iniciar sus actividades y al cierre de cada ejercicio anual (31 de diciembre de cada año); por consiguiente, es un libro en el que se registra solo una vez al año.

De acuerdo a lo señalado en el artículo 29 del Código de Comercio, “al abrir su giro, todo comerciante hará en el Libro de Balances una enunciación estimativa de todos los bienes, tanto muebles como inmuebles, y de todos sus créditos activos y pasivos. Al fin de cada año formará en este mismo libro un balance general de todos los negocios…”.

En rigor, este libro se registra no solo el Balance, sino también el detalle correspondiente al activo y al pasivo. Este detalle se conoce con el nombre de inventario y se trata de la relación detallada de todos los recursos que posee una empresa y de las deudas contraídas, todo a una fecha determinada.

El primer inventario que se practica en las empresas recibe el nombre de inventario inicial y se efectúa al iniciar el giro comercial. Al finalizar cada período contable se debe practicar un recuento físico de los bienes, de los derechos, de las deudas y obligaciones, con el objeto de determinar el inventario final, el cual constituye el inventario inicial del ejercicio siguiente.

Al recuento físico de los bienes se le denomina “inventario físico” y consiste en contar, medir o pesar los recursos que la empresa posee. El inventario físico debidamente valorizado pasa a ser el inventario final que da respaldo a las cuentas y valores de dichos bienes en el balance.

El diseño de este libro, como el de todos los libros de contabilidad, varía según el sistema contable y la empresa de que se trate. Tratándose de empresas individuales, los datos para el balance se obtienen de la declaración de inicio de actividades que deben hacer los comerciantes. En el caso de sociedades de personas y sociedades de capital, los datos de activo, pasivo y capital con que inician sus operaciones, se obtienen de las escrituras públicas de constitución de las empresas.

1.4.2.6 Libro Diario

Al Libro Diario se le conoce también con el nombre de Libro de Primera Entrada, porque es el que primero se emplea en el registro regular de las transacciones. Su objeto es la anotación cronológica de todas las transacciones de una organización.

Conforme a lo establecido en el artículo 27 del Código de Comercio “en el Libro Diario se asentarán por orden cronológico y día por día las operaciones mercantiles que ejecuten el comerciante, expresando detalladamente el carácter y circunstancias de cada una de ellas”.

La expresión “asentarán” se refiere al registro técnico de las transacciones mediante los asientos contables. Al registrar los asientos se deja constancia en el Libro Diario de la siguiente información:

El primer asiento que se registra en el Libro Diario es el asiento de apertura o asiento inicial. Los datos para este asiento se obtienen del Libro Inventarios y Balance, en donde está contenido el inventario de recursos y deudas con que se inician las actividades de un negocio o el inventario final de un ejercicio, el cual pasa a ser el inicial del siguiente, cuando las empresas están en funcionamiento.

A continuación de este primer asiento se registran cronológicamente mediante otros asientos, cada una de las diversas transacciones que se efectúan hasta el cierre del ejercicio contable. Al completar cada hoja del libro, deben sumarse las columnas del Debe y del Haber. Estas sumas siempre deben coincidir entre sí, pues ahí se verifica el cumplimiento de la partida doble mediante esta cuadratura numérica.

1.4.2.7 Libro Mayor

Al Libro Mayor se le da el nombre de Libro de Segunda Entrada, porque en él se registran las transacciones una vez que han pasado por el Libro Diario. Su objeto es clasificar y agrupar las transacciones efectuadas, según la naturaleza de éstas, en las cuentas respectivas.

El traspaso al Libro Mayor consiste en anotar al Debe de cada cuenta lo registrado en el Debe del Diario y en el Haber de la cuenta lo registrado en el Haber del Diario, agregando los conceptos y referencias contenidos en los asientos. La diferencia entre los registros del Diario y los del Mayor radica en que en el primero están las transacciones en orden cronológico (se registran a medida que van sucediendo); en el Mayor, en cambio, el movimiento de cada cuenta que se encuentra disperso en el Diario, se ordena en forma tal que se reúnen todos los cargos y todos los abonos que afectaron a una determinada cuenta.

Al igual que el Libro Diario, el diseño del Libro Mayor, difiere de un sistema a otro, y de una empresa a otra. Lo esencial, sin embargo, es que para cada cuenta se disponga de los espacios y columnas requeridas.

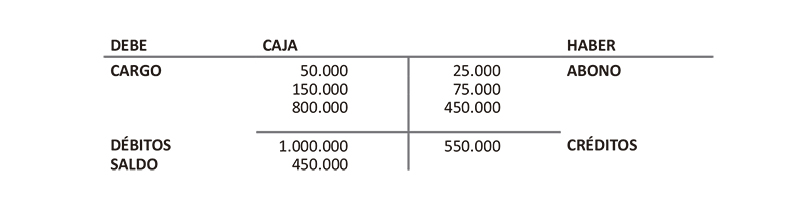

El Libro Mayor es una de las instancias de información del sistema contable a la que con mayor frecuencia se recurre, particularmente al débito, al crédito y al saldo de las cuentas. Por ejemplo, para preparar el Balance y el estado de Resultados se emplean los saldos de las cuentas, pues ellos representan los recursos y deudas en el caso de las cuentas del activo, del pasivo y del patrimonio; y los costos, gastos e ingresos económicos en el caso de las cuentas de resultado pérdidas y ganancias. En el débito y en el crédito, por su parte, están los flujos representativos de las transacciones que han afectado a cada cuenta. De ahí, por ejemplo, que si se desea saber cuánto es el monto de los ingresos de dinero habidos en un determinado período, se recurre al Débito de la cuenta Caja; o si se quiere conocer el monto de las compras de mercaderías al crédito en un determinado período, se recurrirá al crédito de la cuenta Proveedores.

Al cierre del ejercicio, o durante el ejercicio, se debe comprobar el cumplimiento de la partida doble y el correcto traspaso de los valores del Diario al Mayor, para tal efecto. Antes de elaborar los estados económicos financieros y registrar el balance con su detalle (el inventario) en el Libro Balance, se preparan hojas de trabajo o informes intermedios.

1.4.3 Las funciones principales de la contabilidad son:

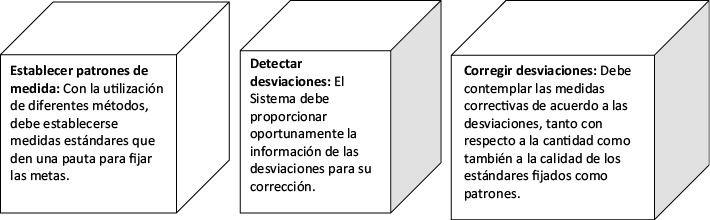

1.4.3.1 El Control

Una vez planificados los objetivos de la empresa, y realizadas las actividades tendientes a cumplir dichos objetivos, es de imperiosa necesidad por parte de los medios directivos, evaluar los resultados de tal forma de llegar a conocer hasta qué punto se alcanzaron las metas propuestas por la entidad.

La función administrativa llamada control evalúa estos resultados, determinando errores, las causas o defectos, delimita responsabilidades y como función principal propone una acción correctiva para que los objetivos de la empresa sean cumplidos a cabalidad.

1.4.3.2 Limitantes de la contabilidad

La contabilidad como medio de control, presenta limitaciones y debilidades propias de su estructura, campo en que se desenvuelve y metodología que utiliza.

Dentro de algunas de sus limitaciones tenemos:

- Solamente registra hechos susceptibles de expresarse en dinero.

- Se remite a registrar aquello que está respaldado por documentos.

- Registra hechos que ya ocurrieron.

Además la contabilidad contiene debilidades que en gran parte se debe a:

1. Procedimientos mal establecidos: Pueden ocasionar poca flexibilidad del sistema, no siendo posible la incorporación de nueva tecnología o deficiencias que no permitan un buen flujo de la información entre las áreas de la empresa.

2. Errores de ejecución del trabajo: Es necesario dominar la técnica contable, la falta de experiencia o preparación provoca una mala interpretación de procedimientos, o por antigüedad de la persona no acepta nuevas técnicas.

3. Situación externa: La contabilidad puede verse influenciada por sucesos ajenos que son imposibles de controlar.

1.4.3.3 Fases del control contable

1.4.4 Perfil profesional, funciones y campo ocupacional del Contador General y Contador Auditor.

1.4.4.1 Campo ocupacional del contador público y auditor

Puede desempeñarse en empresas públicas y/o privadas y en el desarrollo libre de la profesión. Las especialidades en las cuales actúa son:

a. Diseñar, implementar y desarrollar los sistemas de información de la empresa, tanto manuales, mecánicos como electrónicos, orientados a las necesidades reales de información de la empresa.

b. Diseña, implementa y desarrolla los sistemas de control, en sus acepciones de Control Interno y Control Presupuestario.

c. Revisión y emisión de opiniones sobre los estados financieros.

d. Toma de decisiones sobre la asignación de recursos financieros de la empresa.

1.4.4.2 Rol de estos profesionales en la empresa

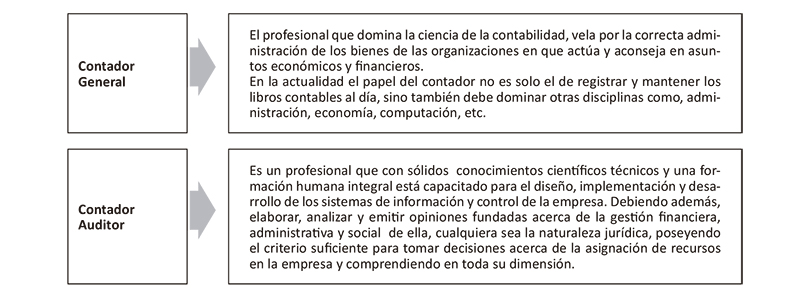

Contador General: Profesional que está capacitado para organizar y dirigir el departamento de contabilidad.

Auditor Interno: Este profesional se encarga de controlar al interior de la empresa, aspectos como el control interno, la distribución de los recursos, el cumplimiento de obligaciones tributarias, etc.

Auditor Externo: Es aquel profesional que, contratado sus servicios por un período determinado, examina algún aspecto financiero o tributario, para dar su opinión sobre ellos.

Auditor Tributario: El auditor externo, especializado en el examen del correcto cumplimiento de las obligaciones tributarias a las cuales se encuentre afecta la empresa.

Auditor Operativo: Es aquel auditor interno o externo que se encarga de analizar y dar recomendaciones sobre el sistema de información de la empresa y los procesos que abarca la gestión de la empresa.

Contralor: Se encuentra a nivel gerencial y se encarga de supervisar los planes establecidos por la empresa, los controla, analiza y comunica las deficiencias encontradas.

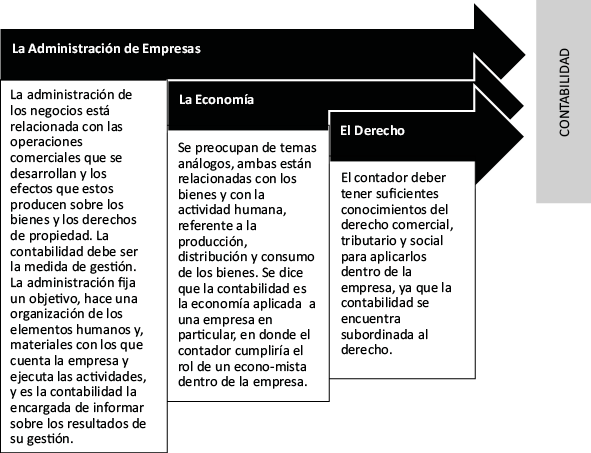

1.4.4.3 La relación con otras disciplinas

La contabilidad tiene como objetivo proporcionar información para diversos fines, dependiendo del usuario que la requiera, un funcionario de una organización utiliza la información para ejercer y verificar sus derechos derivados de su relación con la entidad y el Estado, para efecto de determinar los impuestos que afectan a la empresa y un determinado número de usuarios de la información contable.

Algunas de estas disciplinas que se relacionan con la contabilidad podrían mencionarse las siguientes:

Técnica de expresión oral y escrita |

La contabilidad debe transformar datos, originados de la operación de la empresa, en información útil y comunicarla a los interesados. Se debe utilizar, por lo tanto, una forma de comunicación que es el idioma, considerando redacción, ortografía y léxico apropiados. |

Matemáticas |

Los datos que se utilizan son en su mayoría susceptible de medirse, los cuales se someten a distintas operaciones y análisis matemáticos, como aplicar formulas, porcentajes, operaciones aritméticas, etc. |

Economía |

Las operaciones derivadas de la actividad de la empresa y que son registradas por la contabilidad, están inmersas en la actividad económica ya que se refieren a la transformación y transferencia de bienes escasos o económicos. |

Derecho |

Toda actividad desarrollada en una sociedad necesita ser normada, para esto se crean leyes que delimitan derechos y responsabilidades de las personas, la contabilidad debe guardar estricto cumplimiento de la ley en lo que respecta a la organización que sirve. |

Administración |

El fin de una organización es el cumplimiento de objetivos, al igual que cada uno de sus componentes, incluyendo la contabilidad, para esto es necesario la dirección, organización y control de las operaciones, todo esto lo estudia la ciencia administrativa. |

Estadística |

La contabilidad, además de registrar los datos, los analiza utilizando la estadística como técnica en la representación de los gráficos y poder proyectarlos en el tiempo. |

1.4.5 Fases del proceso de la contabilidad

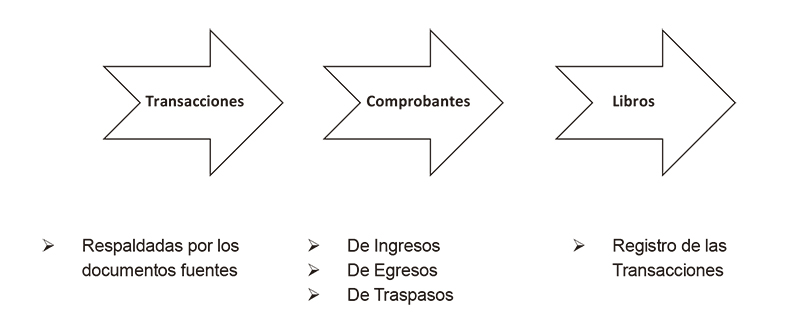

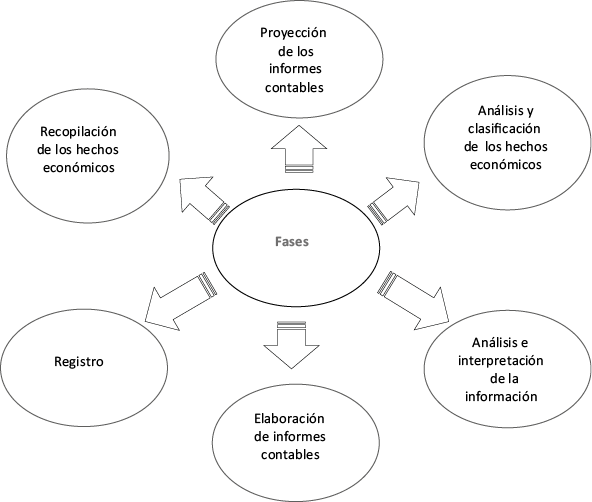

Un sistema de contabilidad tiene como función entregar información útil a los distintos usuarios. Donde el Proceso Contable comprende varias fases en su desarrollo. Parte desde la recopilación o captura de los hechos económicos que van a ser medidos y registrados por la Contabilidad, hasta la entrega de la información a los diversos usuarios.

Recopilación de los hechos económicos: En esta primera fase del proceso, se conocen los diversos hechos económicos susceptibles de ser cuantificados monetariamente y, por consiguiente, posibles de ser medidos y registrados contablemente. La fuente de datos está constituida por la documentación mercantil y comprobantes de uso interno en las empresas. Por ejemplo, facturas y boletas de compras y de ventas, comprobantes de depósitos en cuentas corrientes bancarias, constancia de cheques girados, liquidaciones de remuneraciones, contratos de arriendo y de servicios, etc.

Análisis y clasificación de los hechos económicos: Esta segunda fase tiene por objeto analizar las transacciones contenidas en la documentación fuente y proceder a su clasificación. Del análisis y clasificación queda constancia en los comprobantes de contabilidad que para tal efecto se preparan. Ello supone la identificación de:

- Tipo de comprobante a emplear según la naturaleza de la transacción (por ejemplo, comprobante de ingreso, de egreso, traspaso).

- Las cuentas que se utilizarán, de acuerdo con las denominaciones que estas tienen y el uso que debe dárseles conforme al plan de cuentas.

- Los valores de cargos y de abonos.

- Las glosas para resumir el contenido de las transacciones.

Registro de las transacciones: La tercera fase de este proceso consiste en el registro de las transacciones en los libros de contabilidad. El registro debe ser sistemático y cronológico, siguiendo una secuencia lógica, empleando los libros principales (Inventarios y balances, Diario y Mayor) y Libros Auxiliares (del Diario y del Mayor), que se hayan definido como parte integrante del sistema contable y cuya forma y diseño y orden de registro dependerá del tipo de procesamiento de los datos, el que puede ser manual, mecánico o automático.

Elaboración de los Informes Contables: Los informes contables se preparan en base a los antecedentes contenidos en los registros o libros de contabilidad en donde se han anotado los múltiples y diversas transacciones efectuadas en cada periodo contable.

Como ya se sabe, los informes contables son de variado tipo, puesto que su contenido y periodicidad dependen de las necesidades específicas de información de cada usuario. En todo caso, ciertos informes de uso interno en las empresas y también de terceros se preparan regularmente en todas las empresas; entre ellos está el Balance, el Estado de Resultados y el Estado de Flujo de Efectivo.

Análisis e Interpretación de la Información: Esta fase del proceso es de máxima importancia, puesto que aquí se verifica el cumplimiento de los objetivos de la contabilidad, es decir, proveer de información útil para el proceso de toma de decisiones y facilitar el control de las actividades económico-financiera de la empresa

Se ha indicado que la información está orientada a su empleo en el proceso de toma de decisiones, por lo tanto, el usuario que la recibe y utiliza debe estar capacitado para comprender el significado de esta información, mediante un adecuado análisis que derive en una clara interpretación de contenidos para adoptar las decisiones más convenientes a los propósitos de la empresa o de terceros, si se trata de usuarios externos.

Con todo, sin excluir la necesaria capacidad del usuario para comprender la información, es conveniente que los encargados de la preparación de los informes incorporen a estos algunos análisis que faciliten la interpretación de su contenido.

Proyección de los Informes Contables: Muchas veces se piensa que el proceso contable culmina con la preparación de los estados financieros o informes finales básicos o, cuando más, con algún análisis de los contenidos. Esta es una visión parcial del proceso. En efecto, la Contabilidad no termina al finalizar el ejercicio contable, ni la empresa deja de funcionar al término del mismo. Como la empresa sigue en marcha, es tan importante conocer la información histórica como la información contable proyectada, la que informará sobre la situación futura del negocio u organización conforme a las actividades planeadas.

En resumen, los informes contables sirven para conocer los hechos económicos ocurridos en el pasado, lo que está sucediendo en el presente y también, sobre la base de esta información pasada y presente, unida a las actividades que para el futuro se planeen, prever la situación futura de la empresa. En esta perspectiva, muchas empresas emplean sistemas presupuestarios los que llegan hasta la proyección de los informes contables básicos, o sea, el Balance Proyectado, el Estado de Resultado Proyectado y el Flujo de efectivo Proyectado. Todo, con el propósito de observar ahora, en el presente, la probable situación económico-financiera futura e ir controlando lo planeado con lo ejecutado.

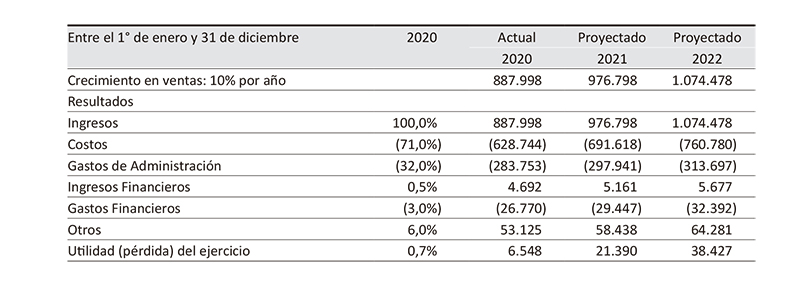

Ejemplo de Estado de Resultado Proyectado

1.4.6 Flujo de las transacciones

El flujo de las operaciones comerciales o transacciones contables sigue, en términos generales, la secuencia de las fases del proceso contables antes descritos.

Sintetizando, y sin que ello signifique omitir algunos pasos intermedios, podemos concluir que el flujo de las transacciones se inicia con la identificación de las transacciones posibles de medir y registrar en términos monetarios, sigue con la clasificación de los comprobantes, luego el registro en los diversos libros, continua con los informes dirigidos a los usuarios, los que adoptan decisiones que van a generar nuevas transacciones.

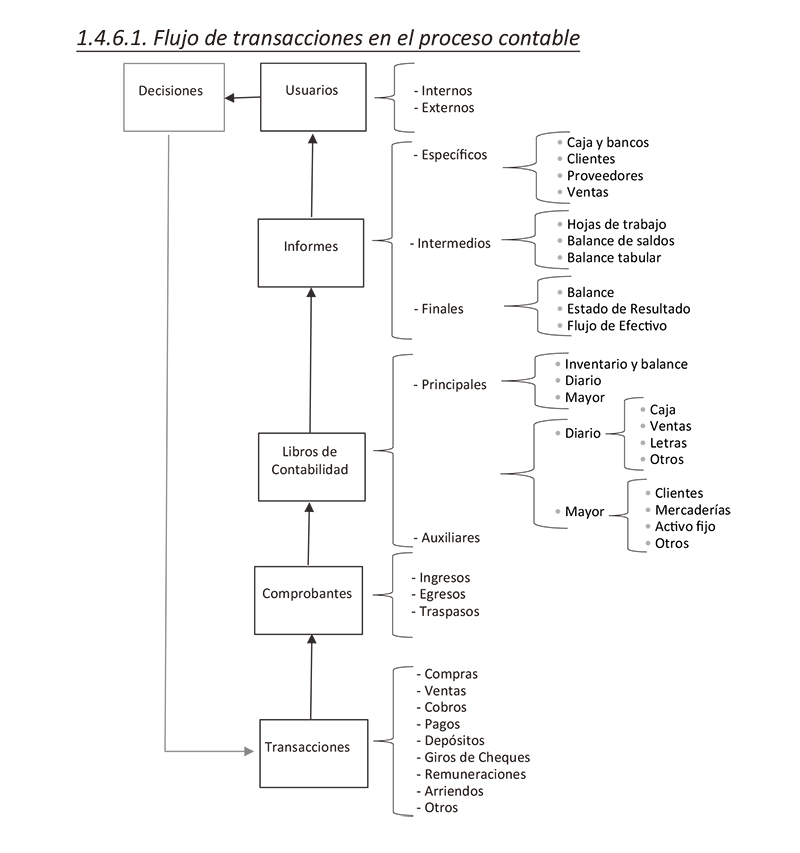

1.4.6.1. Flujo de transacciones en el proceso contable

1.4.7 Localización de errores numéricos

Debido a la multiplicidad de situaciones que pueden originar errores numéricos, resulta imposible formular un procedimiento que pueda seguirse invariablemente para localizarlos en la hoja de trabajo de balances, en el Diario, en el Mayor o, aun, en los libros auxiliares. En este sentido la experiencia es la mejor guía, pero suelen ser de utilidad algunas indicaciones, como las siguientes:

a) Uso de marcas de verificación: Toda vez que se esté haciendo un pase de un Libro a otro o verificando las anotaciones traspasadas, debe ponerse una marca al lado del importe en uno y otro libro, registro u hoja de trabajo. Terminada una serie, se debe buscar en los Libros las partidas que aparezcan sin marcas, las cuales indicarán los importes que no han sido pasados dos veces o que no han sido traspasados o que, por alguna razón, no debieran aparecer en uno u otro de los libros; en definitiva, muy probablemente ahí se encontrará la causa del error.

b) Dividir la diferencia encontrada: Al considerar un cargo como un abono, o viceversa, se produce una diferencia igual al doble de la partida que ha tratado incorrectamente. Al dividir la diferencia hallada por dos se conocerá el valor anotado de más al debe, de menos al haber, o viceversa. Por lo tanto, para localizar el error hay que buscar este último valor y no el importe de la diferencia hallada.

c) Inversión de números: Es posible que al traspasar, o simplemente anotar, cantidades y valores se confundan los números y se inviertan al escribirlos. Por ejemplo, en vez de anotar 960 se anota 690, lo que se produce una diferencia de 270. Cuando la suma de los dígitos de la diferencia hallada es, como en este caso, nueve o múltiplo de nueve se trata de una inversión numérica; por lo tanto, el error que hay que localizar no es un valor por la diferencia encontrada, sino que un mayor valor del cual es solo consecuencia la diferencia.

1.4.8 Rectificaciones en el libro diario

“Los errores que se cometieren al formar un asiento se salvaran en otro nuevo en la fecha que se notare la falta”. Esta disposición concuerda con las normas de la técnica contable y en tal sentido se procede.

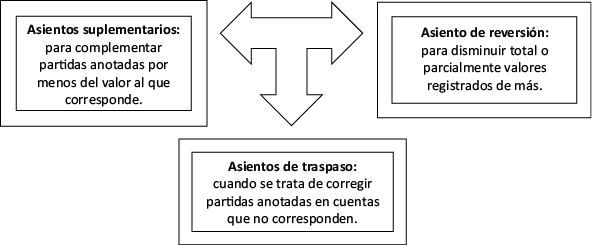

Si bien los errores de asiento en el Libro Diario pueden ser corregidos mediante la anulación por reversión total del asiento incorrecto y la confección de un asiento correcto, es frecuente que las rectificaciones se efectúen mediante alguno de los siguientes asientos:

A continuación se realizarán algunos ejemplos de rectificaciones en el Libro Diario, si la empresa ha realizado un depósito en cuenta corriente proveniente de caja por la suma de 100.000, el asiento correspondiente sería el siguiente:

----------------------------- X ------------------------------ |

Debe |

Haber |

|

Banco |

100.000 |

||

Caja |

100.000 |

||

1) Rectificación suplementaria por omisión parcial del monto, suponiendo que la contabilización se haya efectuado por un menor valor, así:

------------------------------ X ------------------------------ |

Debe |

Haber |

|

Banco |

10.000 |

||

Caja |

10.000 |

||

Este error se detectaría en el análisis de los saldos de las cuentas y la rectificación suplementaria sería: |

|||

------------------------------ X ------------------------------ |

Debe |

Haber |

|

Banco |

90.000 |

||

Caja |

90.000 |

||

Valor omitido en el asiento N°____ de fecha________ |

|||

2) Rectificación suplementaria por omisión total del asiento, esto supone que la omisión del asiento se detectó en la revisión de los saldos de las cuentas por lo tanto, hay que contabilizarlo dejando constancia en la glosa de la fecha en que debió haberse registrado.

3) Rectificación suplementaria por error en un valor de cargo o abono, este error produciría un descuadre entre las sumas del debe y el haber en el Libro Diario, que se detectaría al totalizar este libro. Supongamos que el asiento fue:

------------------------------- X --------------------------- |

Debe |

Haber |

|

Banco |

10.000 |

||

Caja |

100.000 |

||

La rectificación se efectuaría sólo por el valor y en la cuenta que se anotó de menos, o sea: |

|||

------------------------------- X --------------------------- |

Debe |

Haber |

|

Banco |

90.000 |

||

Caja |

0 |

||

Valor omitido en el asiento N°____ de fecha________ |

|||

4) Rectificación de reversión por asiento registrado dos veces, este error se descubre en el análisis de saldo y se corrige mediante un asiento de reversión que anule la duplicidad, indicando en la glosa el número y fecha del asiento que se está anulando.

5) Rectificación o reversión por valores superiores a los reales, esto puede ocurrir alterándose los valores de cargo y de abono simultáneamente, por lo que sólo se detectaría mediante el análisis de los saldos, por ejemplo:

------------------------------- X --------------------------- |

Debe |

Haber |

|

Banco |

110.000 |

||

Caja |

110.000 |

||

La rectificación se efectuaría sólo por el valor y en la cuenta que se anotó de menos, o sea: |

|||

------------------------------- X --------------------------- |

Debe |

Haber |

|

Caja |

10.000 |

||

Banco |

10.000 |

||

Valor contabilizado de más en el asiento N°____ de fecha________ |

|||

Si el mayor valor registrado afecto a una sola cuenta, el error se detecta al sumar el Diario. Si se hubiera contabilizado:

------------------------------- X ----------------------------- |

Debe |

Haber |

|

Banco |

110.000 |

||

Caja |

100.000 |

||

La rectificación se efectuaría sólo por el valor y en la cuenta que se anotó de menos, o sea: |

|||

------------------------------- X ----------------------------- |

Debe |

Haber |

|

Caja |

0 |

||

Banco |

10.000 |

||

Valor contabilizado de más en el asiento N°____ de fecha________ |

|||

6) Rectificaciones por medio de asiento de traspasos, se emplean cuando se ha cargado o abonado una cuenta que no corresponde. Este error se detecta en el análisis de saldos de las cuentas. Si la contabilización en el asiento fue:

------------------------------- X ----------------------------- |

Debe |

Haber |

|

Préstamos bancarios |

100.000 |

||

Caja |

100.000 |

||

La rectificación se efectúa traspasando el cargo de la cuenta mal empleada a la cuenta correcta, es decir: |

|||

------------------------------- X ----------------------------- |

Debe |

Haber |

|

Banco |

100.000 |

||

Préstamos bancarios |

100.000 |

||

Rectificación cuenta préstamos bancarios, cargada por error en asiento N°___ de fecha________ |

|||

1.4.9 Rectificaciones en el libro mayor

Los errores en el Libro Mayor pueden provenir de asiento que no cumplen con el principio de la partida doble; en tal caso las rectificaciones se efectuarán mediante algunos de los asientos indicados anteriormente, siguiendo la secuencia de: asiento de rectificación registro en el Libro Diario y traspaso al Libro Mayor.

Pero puede ocurrir que estando correcto el asiento, el error se produzca al efectuar el traspaso al mayor. Por ejemplo, anotar un cargo en vez de un abono o viceversa, registrar un mayor o menor valor de cargo o abono. En estos casos y, en general, cuando hay errores numéricos, se detectan en el cuadre de valores que se efectúa con la preparación del balance de comprobación y de saldos.

Si el error proviene de un cargo o abono traspasado a una cuenta distinta en el mayor, no se detectará como error numérico, sino que aparecerá al hacerse el análisis de los saldos de las cuentas. En esta situación y en las descritas anteriormente, las correcciones y rectificaciones se hacen directamente en la cuenta del Libro Mayor afectada, mediante anotaciones suplementarias, contrapartidas o traspasos.

Para ilustrar algunos de estos errores y su corrección, supongamos que se debe traspasar al Libro Mayor el siguiente asiento del Libro Diario:

------------------------------- X -------------------------------- |

Debe |

Haber |

|

Acreedores |

85.000 |

||

Letras por pagar |

85.000 |

||

1. Rectificaciones con anotaciones suplementarias: Se emplea cuando se ha traspasado un valor inferior al que figura en el asiento del diario. Imaginemos que el cargo a la cuenta acreedores se hubiese hecho por la suma de $ 58.000. La diferencia producida en la inversión de número significa un menor abono de $ 27.000; el cual, una vez detectado, debe cargarse en dicha cuenta como una partida suplementaria, dejando constancia de ello en la misma cuenta afectada y señalando el número y fecha del asiento original.

2. Rectificaciones mediante contrapartidas: Cuando se registra un mayor valor al del asiento, éste se corrige mediante una contrapartida. Por ejemplo, si el abono en la cuenta letras por pagar se hubiese hecho por la suma de $ 95.000, al detectar el error, este mayor abono de $ 10.000 se anota al haber de la cuenta letras por pagar en rojo o entre paréntesis para significar con ello de que se trata de una contrapartida que está restando a una partida anotada por mayor valor, con la indicación del número y fecha del asiento inicial.

3. Rectificación mediante traspaso: Sucede cuando el traspaso se hace a una cuenta distinta de la empleada en el asiento del Diario. En tal caso se anula la anotación incorrecta mediante el procedimiento empleado para las contrapartidas y se procede a efectuar la anotación correcta en la cuenta que corresponda según el asiento del Diario.

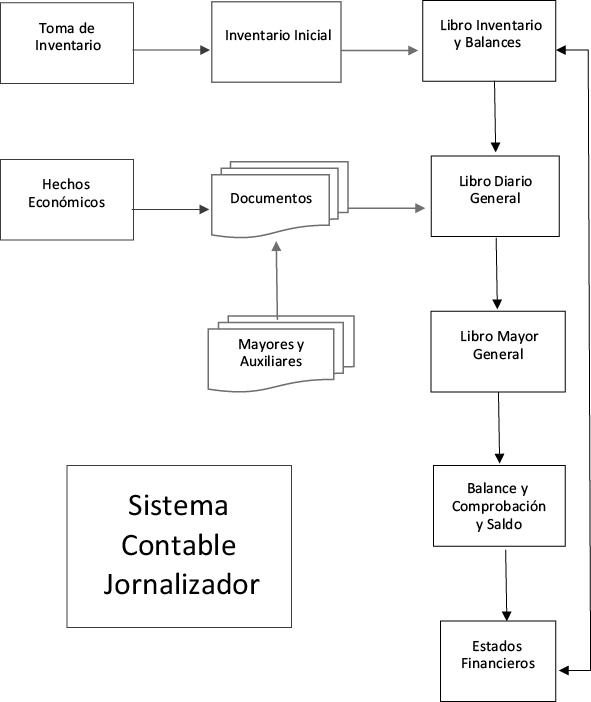

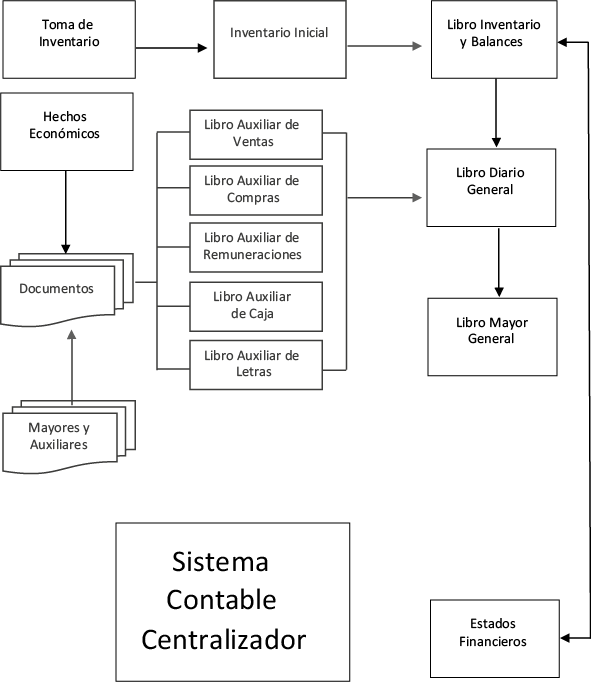

A continuación se representan gráficamente dos sistemas contables; el denominado jornalizador y el llamado de diarios múltiples o centralizadores.

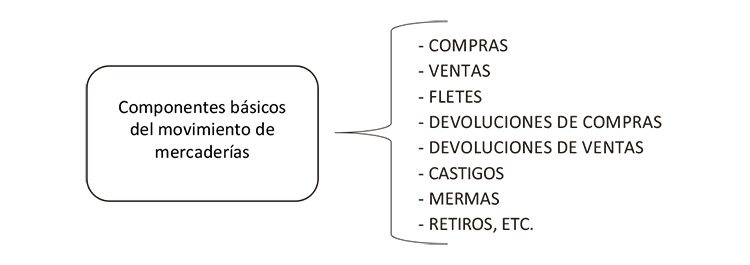

1.5 Metodos de registro y control de las mercaderías

Los métodos de registro son procedimientos o sistemas que se aplican para contabilizar el movimiento de las mercaderías de la empresa.

Estos procedimientos tratan de diferente forma la manera de emplear la cuenta mercaderías, nuestro estudio se centrará en los siguientes.

1.5.1 Cuenta única de mercaderías

El método de Cuenta Única para el registro y Control de Mercaderías es considerado el menos adecuado para tales fines pues presenta limitaciones que impiden contar con información suficiente. A pesar de ello, es un método bastante más utilizado de lo que comúnmente se supone. Algunas empresas establecen para el registro de sus mercaderías el método de permanencia de inventario, pero al analizar los respectivos registros, se concluye que utilizan en realidad el método de cuenta de Mercadería Única un poco más perfeccionado, pero en ningún caso Permanencia de Inventario. La razón fundamental de este hecho es el costo que significa para la empresa es menos oneroso Mercadería única comparada con Permanencia de Inventario.

Este método de registro de mercaderías tienen como característica fundamental reunir en la cuenta MERCADERÍAS toda la información referida a esta, esquematiza es la siguiente cuenta de mayor

DÉBITOS |

CRÉDITOS |

- Inventario Inicial - Compras (Precio de Compra) - Fletes, Seguros - Devolución de Ventas (Notas de Crédito) - Corrección Monetaria Tributaria |

- Ventas (Precio de Venta) - Castigos (Precio de Compra) - Retiros (Precio de Compra) - Devoluciones de compras (Precio de compra) |

Esta cuenta tiene la característica de ser una cuenta mixta, denominación que proviene del hecho de incluir conceptos de activo y de resultados, lo que a su vez se origina en la Existencia de una sola cuenta para registrar el movimiento de mercaderías.

La Cuenta Única es una de las pocas cuentas que en la contabilidad pueden tener saldo deudor o acreedor, la característica más significativa del saldo es que este no representa nada. En consecuencia el saldo de la Cuenta Única no tiene ningún significado relevante, a pesar de que existen fórmulas que permiten determinar el resultado obtenido por las ventas efectuadas a partir del saldo de la cuenta. El uso de fórmulas requiere en forma imprescindible la existencia final a la fecha que se requiera determinar resultados.

Contenido de la información de la Cuenta única de mercaderías y sus respectivos registros

a) Inventario Inicial: Es la primera anotación en la cuenta única de mercaderías que se origina por la apertura de las cuentas de activo, y corresponde a la existencia final del período inmediatamente anterior.

b) Compras: Son bienes que se adquieren con la finalidad de ser comercializados, (empresas comerciales). Su registro se genera en la mayoría de los casos por la centralización del Libro Auxiliar de Compras, lo que provoca un cargo a la cuenta, la respectiva anotación contable sería la siguiente:

------------------------------- X ------------------------------ |

Debe |

Haber |

|

Mercaderías |

xxx |

||

IVA Crédito Fiscal |

xx |

||

Proveedores |

xxx |

||

c) Fletes y Seguros: Según la Ley de la Renta, estos gastos van en directo beneficio de las mercaderías, por lo cual optativamente pueden pertenecer al costo de adquisición.

d) Devoluciones de Compra: Son notas de crédito emitidas por el proveedor que rebajan cantidades compradas por la empresa, el registro por la devolución es el siguiente:

------------------------------- X ---------------------------- |

Debe |

Haber |

|

Proveedores |

xxx |

||

Mercaderías |

xxx |

||

IVA Crédito Fiscal |

xx |

||

e) Ventas: Los registros a la cuenta mercaderías, basados en la venta de especies provienen en la mayoría de los casos por la centralización del Libro Auxiliar de Ventas, que provoca un abono a la cuenta, el registro correspondiente sería el siguiente:

------------------------------- X ---------------------------- |

Debe |

Haber |

|

Clientes |

xxx |

||

Mercaderías |

xxx |

||

IVA Débito Fiscal |

xx |

||

f) Devoluciones de ventas: Son notas de crédito emitidas por la empresa para el cliente, que rebajan las cantidades vendidas, el registro por la devolución de mercaderías por los clientes genera el siguiente asiento contable.

------------------------------- X ---------------------------- |

Debe |

Haber |

|

Mercaderías |

xxx |

||

IVA Debito Fiscal |

xx |

||

Clientes |

xxx |

||

g) Castigo de Mercaderías: Son pérdidas ocasionadas por la destrucción física de los bienes, representa una disminución de las mercaderías, por lo tanto un abono a la cuenta, con cargo a una cuenta de pérdida conforme al siguiente asiento:

------------------------------- X --------------------------- |

Debe |

Haber |

|

Castigo de Mercadería |

xxx |

||

Mercaderías |

xxx |

||

h) Retiros del empresario: Son retiros de mercaderías por los dueños que según la Ley de la Renta debe considerarse como una venta más, por lo tanto una anotación al haber de la cuenta, hecho que genera el siguiente registro contable.

------------------------------- X ---------------------------- |

Debe |

Haber |

|

Cuenta Particular SR |

xxx |

||

Mercaderías |

xxx |

||

IVA Débito Fiscal |

xx |

||

1.5.1.1 Determinación del resultado por medio de aplicación de fórmulas

Para obtener el resultado de la cuenta, por medio de la aplicación de fórmulas, es necesario conocer el inventario final de mercaderías debidamente valorizado.

Las fórmulas que se aplicarán son las siguientes:

a) Si el saldo de la cuenta mercadería única es deudor, aplique la siguiente fórmula dependiendo de la condición SI.

Si EF> SD, entonces aplique

UTILIDAD = EXISTENCIA FINAL - SALDO DEUDOR |

Si EF < SD, entonces aplique

PERDIDA = SALDO DEUDOR - EXISTENCIA FINAL |

b) Si el saldo de la cuenta única de mercadería es acreedor, aplique la siguiente fórmula

UTILIDAD = SALDO ACREEDOR + EXISTENCIA FINAL |

Ejemplos de aplicacion de la fórmula

a) Aplicación de la fórmula con saldo deudor de la cuenta única de mercadería

1) Cuando EF>SD; Existencia Final $ 50.000.-

DEBE |

Cuenta única de Mercadería |

HABER |

|||||

CARGO |

(+) |

(-) |

ABONO |

||||

Compras |

100.000 |

70.000 |

Ventas |

||||

Dev. de Ventas |

20.000 |

20.000 |

Dev. de Compras |

||||

DEBITOS |

120.000 |

90.000 |

CREDITOS |

||||

30.000 |

SALDO DEUDOR |

||||||

Formula a aplicar número 1

UTILIDAD = EXISTENCIA FINAL - SALDO DEUDOR |

UTILIDAD = 50.000 - 30.000 |

UTILIDAD = 20.000.- |

Estado de la cuenta única de mercaderías

Ventas |

70.000 |

|

(-) Devolución de Ventas |

(20.000) |

|

Ventas Netas |

50.000 |

|

Compras |

100.000 |

|

(-) Devolución de Compras |

(20.000) |

|

Compras Netas |

80.000 |

|

(-) Existencia Final |

(50.000) |

|

Costo de Ventas |

(30.000) |

|

Utilidad Bruta |

20.000 |

2. Cuando EF<SD; Existencia Final $ 20.000

DEBE |

Cuenta única de Mercadería |

HABER |

|||||

CARGO |

(+) |

(-) |

ABONO |

||||

Compras |

100.000 |

70.000 |

Ventas |

||||

Dev. de Ventas |

20.000 |

20.000 |

Dev. de Compras |

||||

DÉBITOS |

120.000 |

90.000 |

CREDITOS |

||||

30.000 |

SALDO DEUDOR |

||||||

Fórmula a aplicar número 2

PÉRDIDA = SALDO DEUDOR - EXISTENCIA FINAL |

PÉRDIDA = 30.000 - 20.000 |