НАЛОГИ 49

ж) Вычеты за двойное международное налогообложение: если в

результате дохода или имущественной выгоды, полученной за

границей, там же был выплачен налог, подобный испанскому по-

доходному налогу, возможно осуществить налоговый вычет из ис-

панского налога меньшего из следующих сумм:

– фактическая сумма, выплаченная за границей.

– результат применения фактической средней ставки налога к

налоговой базе за границей.

3.3 Налоговые ставки на налоговый период 2012-2013 год

Подоходный налог относится к двум типам доходов: общему и накопи-

тельному. Доходы по накоплениям складываются из, среди прочего, ди-

видендов, процентов (кроме полученных от зависимых физических лиц

или организаций) и имущественной выгоды, независимо от периода фор-

мирования этих доходов.

Накопительная база облагается налогом в соответствии со следую-

щей шкалой ставок:

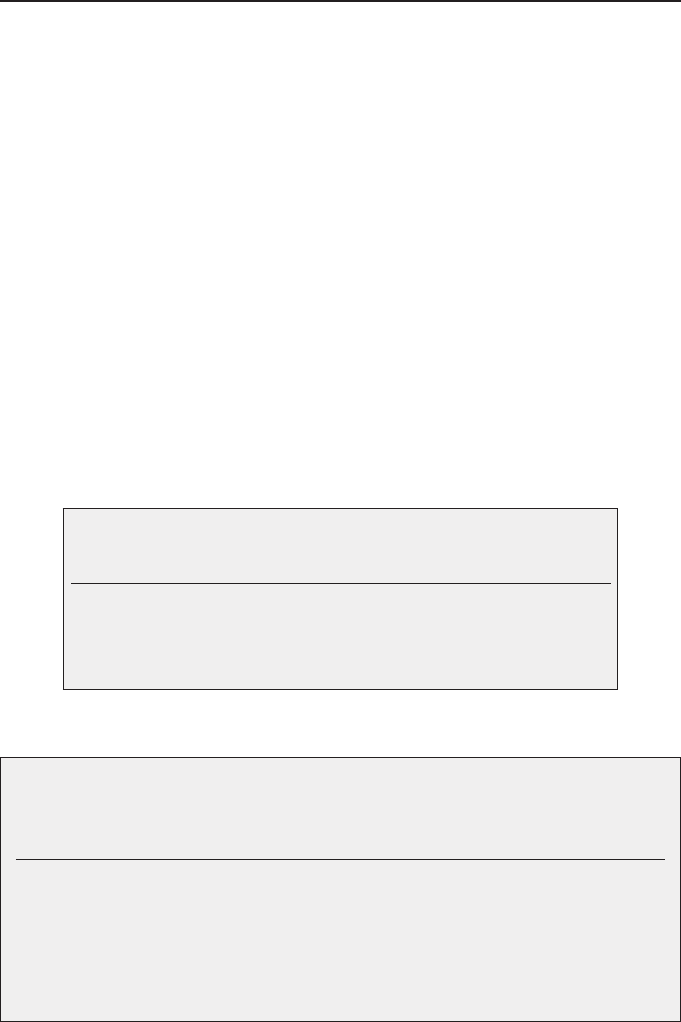

Чистая налоговая

база до... (в евро)

Применяемая

ставка

До 6.000 евро

От 6.000,01 до 24.000 евро

От 24.000 евро

21

25

27

Общая база облагается в соответсвии со следующей шкалой налогов:

Чистая

налоговая

база

до... (в евро)

Полная квота в

евро

Остаток чистой

налоговой базы в евро

Применяемая

ставка

процент

0,00

17.707,20

33.007,20

53.407,20

120.000,20

175.000,20

300.000,20

0,00

4.382,53

8.972,53

17.132,53

48.431,24

75.381,24

139.131,24

17.707,20

15.300,00

20.400,00

66.593,00

55.000,00

125.000,00

Далее

24,75

30,00

40,00

47,00

49,00

51,00

52,00