40 КАКВЕСТИБИЗНЕСВИСПАНИИ

обходимо, чтобы участники получили что-то в собственность или получи-

ли подобное право на предмет договора, в то время, как распределение

должно осуществиться в соответствии с пользой или выгодой, предусмо-

тренными для каждого из них.

Возможно предоставить в налоговую администрацию предложение по

оценке произведенных операций между связанными организациями до

их фактического осуществления.

Вычет финансовых расходов ограничен в некоторых случаях.

Чистая балансовая стоимость активов будет определяться со знаком

плюс по цене приобретения, и со знаком минус по сумме амортизаций и

возможному износу на стоимость.

2.4 Амортизация

Амортизация должна выполнять два основных условия: она должна

быть фактической и внесённой в бухгалтерскую книгу.

Факт амортизации требует её подтверждения налогоплательщиком, и

для преодоления этой сложности, потеря стоимости считается фактиче-

ской, когда к взносу применяется один из следующих методов:

a) Метод линейной амортизации согласно официальным таблицам.

Таблицы амортизации, внесённые в приложение к Королевскому

декрету 1.777/2004 от 30 июня содержат максимальный коэффи-

циент и максимальный период времени на выбор для налогопла-

тельщика. Есть минимальная линейная квота, необходимая для

покрытия стоимости амортизируемого объекта в максимальный

период амортизации, указанный в таблицах.

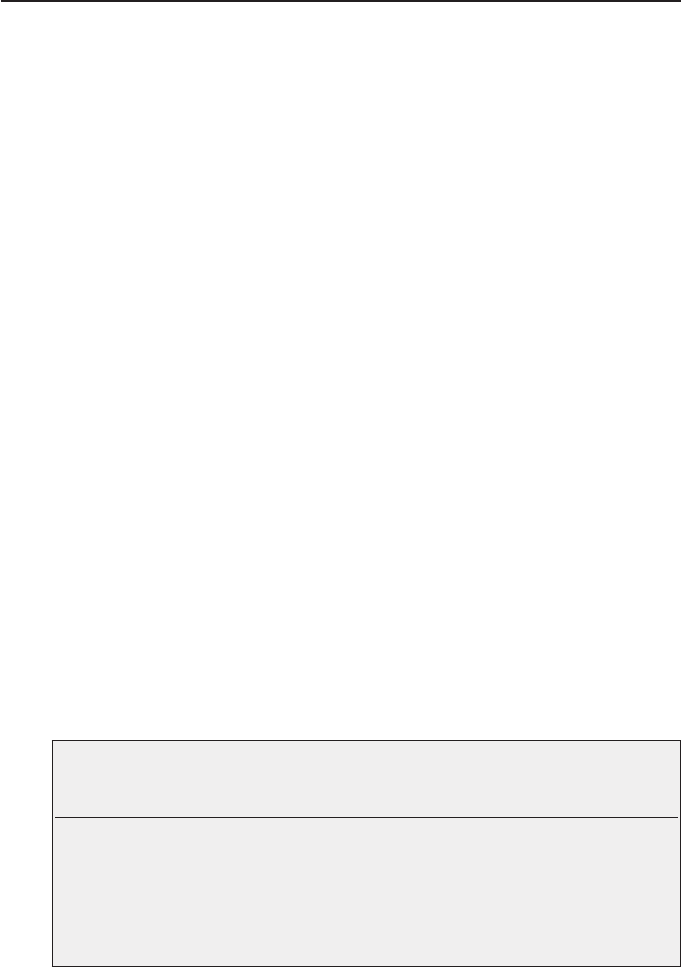

Рассмотрим один отдельный пример:

МАКС.

КОЭФФИЦИЕНТ

МИН.

КОЭФФИЦИЕНТ

МАКС.

ПЕРИОД

Индустриальные

помещения

Торговые

помещения

Офисная мебель

3

2

10

1.47

1.00

5.00

68

100

20

Тем не менее, в случае, когда производственные объекты использу-

ются более одной рабочей смены или приобретаются уже бывшими

в употреблении, устанавливается более высокий коэффициент.