НАЛОГИ 39

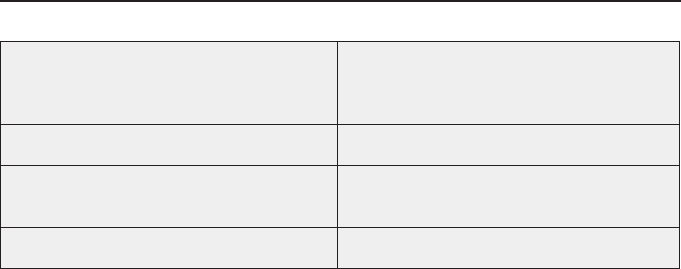

Чистый оборот (INCN) за 12

месяцев до начала налогового

периода

Предел компенсации

отрицательных налоговых баз

INCN < 20 миллионов евро Без предела

20 миллионов ≤ INCN < 60

миллионов евро

75% базы до компенсации

INCN ≥ 60 миллионов евро 50% базы до компенсации

Для вновь созданных организаций срок в 18 лет отсчитывается от пер-

вого налогового периода с положительной прибылью.

2.2 Налогообложение доходов и расходов (время)

Доходы и расходы будут облагаться налогами в налоговый период, на

который они придутся, с учётом фактической реализации имущества или

услуг, которые им соответсвуют, вне зависимости от момента, когда нач-

нутся денежные или финансовые поступления и принимая во внимание

необходимое соответствие между ними.

В исключительных случаях, при предоставлении документов и если ад-

министрация их примет, можно применять другие критерии начисления.

2.3 Оценка доходов и расходов

Доходы и расходы рассчитываются исходя из их бухгалтерской стои-

мости, когда отчётность отражает подлинную имущественную ситуацию

общества. Тем не менее, в случае операций между взаимосвязаными

лицами или организациями предполагается определённая осмотритель-

ность; так, эти операции должны оцениваться по своей нормальной ры-

ночной цене. Администрация уполномочена проверить, были ли оценены

по своей нормальной рыночной цене операции между взаимосвязанны-

ми физическими лицами или организациями, и для внесения оценочных

поправок, принимая во внимание совокупность людей или организаций,

которые провели операцию для того, чтобы избежать выплату налогов на

прибыль выше той, которая была фактически получена по операции для

совокупности лиц или организаций, её осуществивших. Оценка операции

должна иметь надлежащее документальное подтверждение.

В дополнение к этому, для вычета расходов на услуги между связан-

ными организациями, эти услуги должны приносить пользу или выгоду

получателю. Что касается вычета расходов, вызванных соглашением по

распределению затрат, подписанным между связанными сторонами, не-